Já tentou realizar alguma amortização extraordinária no financiamento Bradesco e encontrou dificuldades ou mesmo achou que você estava sendo roubado? Bem, esse é um relato muito comum, que inclusive já recebemos de usuários do Educando Seu Bolso…

Mas, afinal, por que isso acontece? Qual o diferencial do Bradesco na hora de calcular a amortização? Realmente os clientes estão sendo lesados? Essas são as questões que iremos esclarecer nesse post!

O que é amortização e como funciona?

Primeiramente, amortização é basicamente a redução do saldo devedor de uma dívida qualquer, seja um financiamento (de casa, veículos usados/novos, etc), um empréstimo ou qualquer outro tipo, seja ele contratado por pessoa física ou jurídica.

Ou seja, à medida que você vai pagando uma dívida mês a mês, por exemplo, você está diminuindo o seu saldo devedor, o que significa que você está amortizando essa dívida.

Amortização na prática

Para que fique mais claro, vamos supor a seguinte situação: você financiou um imóvel com o Bradesco, de R$600.000,00, com um CET (custo efetivo total, ou seja, conjunto de taxas pagas) de 9,9% ao ano, na tabela SAC (sistema de amortização constante, ou seja, o valor amortizado por mês é constante), e em 240 parcelas.

Nesse caso, utilizando o nosso simulador de financiamento, observamos que em uma das ofertas, você começaria pagando parcelas de R$5.791,04 e chegaria até o valor de R$2.000,00 por mês.

Então, por estarmos na tabela SAC, sabemos que o valor da amortização mensal é fixo, ou seja, por mês, independente do valor total da parcela, será amortizado apenas R$2.000,00 do valor total da dívida, e o restante da parcela será destinado aos juros, taxas de administração, seguros e etc.

Amortização extraordinária

Assim, agora que entendemos o que é amortização e como ela funciona na prática, vamos falar da amortização extraordinária, que é onde fica a confusão desse processo no financiamento Bradesco.

A amortização extraordinária é um tipo de amortização que o cliente faz por vontade própria, ou seja, é diferente do pagamento das parcelas da dívida. Ou seja, é um pagamento que ele não tem obrigação de realizar, ou seja, o mutuário escolhe fazer para diminuir sua dívida, porque está com um bom débito em conta, por exemplo.

Logo, voltando ao exemplo anterior, se aquele cliente conseguir acumular uma grana, e amortizar de uma só vez R$20.000,00, por exemplo, ele consegue reduzir a sua dívida.

Então, essa redução normalmente pode ser feita:

- no valor total da parcela: seu objetivo será pagar a mesma quantidade de parcelas que no contrato original, mas todas por um preço inferior.

- na quantidade de parcelas: a intenção é que você reduza a quantidade de parcelas, mas pague todas com o mesmo valor do contrato inicial.

Entretanto, a amortização do Bradesco não funciona exatamente assim, em que você escolhe amortizar nos prazos ou nas parcelas. E é aí que mora a confusão, vamos ver detalhadamente.

Financiamento Bradesco e a amortização extraordinária

Portanto, agora que entendemos a amortização, e as possíveis maneiras de amortizar, vamos ao caso concreto que recebemos, relacionado com uma dificuldade de amortizar um financiamento no Bradesco.

Recebemos a seguinte mensagem de um usuário:

“Bom dia, pode me tirar uma dúvida? Tenho um financiamento imobiliário, e usei o simulador de amortização perfeito. Pedi para o banco fazer a simulação e a simulação deles não chega nem perto da que fiz com o simulador aqui. Acho que aqui está correto e do banco total incorreto”

Bom, nosso usuário nos disse então que a simulação que ele fez no nosso simulador de amortização deu um resultado, e a simulação que ele fez com o Bradesco deu outro totalmente diferente.

Além disso, ele acredita que o resultado dado pelo nosso site está mais coerente. Então vamos lá:

Entendendo a dívida do financiamento Bradesco

Assim, com a intenção de ajudá-lo conversamos com esse leitor e com os seguintes documentos e informações em mãos ele nos informou o seguinte sobre o seu financiamento:

- A tabela é a SAC;

- Juros anual de 7,40%;

- Saldo devedor de R$198.269,32;

- Amortização extraordinária de R$43.000,00;

- 300 parcelas no total, em que 29 foram pagas, e restam 271;

- Amortização mensal: R$728,17;

- Seguro: R$212,20;

- Taxa de administração: R$25,00;

- Juros: R$1.181,79;

- Valor total mensal: R$2.147,10.

Então, vamos fazer a simulação na nossa ferramenta, e comparar com a simulação de amortização do financiamento Bradesco, que ele nos enviou.

Utilizando o simulador do Educando Seu Bolso

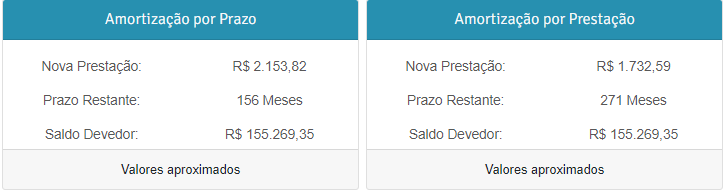

Primeiramente, vamos fazer o passo a passo da simulação da amortização do financiamento Bradesco, feita pelo nosso leitor, na nossa ferramenta para vermos o resultado encontrado por ele.

Então, vamos preencher os dados necessários:

Simulando amortização de financiamento Educando

Assim, recebemos os seguintes resultados:

Simulando amortização de financiamento Educando

Contudo, pela forma que nosso usuário falou, podemos perceber que a amortização que ele deseja fazer é a amortização por prazo, e no nosso resultado, deram 156 meses restante, com parcelas de R$2.153,82 (lembrando que nosso simulador utiliza valores aproximados).

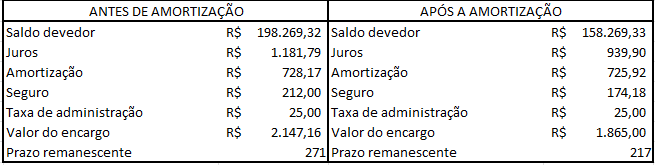

Utilizando o simulador do Bradesco

Agora, na simulação feita pelo Bradesco, o resultado foi o seguinte:

Simulando amortização de financiamento Bradesco

Ou seja, pela simulação aqui feita, ainda faltariam 217 parcelas.

Mas, repare que na simulação feita pelo Bradesco, além da quantidade de prestações diminuir, o valor da prestação também cai, de R$2.147,10 para R$1.885,00, ou seja, o valor da parcela cai R$262,16.

E aí, qual a diferença entre as duas simulações?

Então, talvez você já tenha entendido o bê-a-bá da diferença do banco Bradesco, mas para que fique mais claro, veja a tabela:

| Critérios | Simulação Educando | Simulação Bradesco |

|---|---|---|

| O que é amortizado | Amortiza apenas o prazo | Amortiza tanto o prazo quanto o valor da parcela |

| Valor da parcela final | R$2.153,82 | R$1.885,00 |

| Número de parcelas remanescentes | 156 | 217 |

Por fim, o que acontece na hora de amortizar um financiamento Bradesco?

Bem, depois de entender a fundo o que é amortização e como ela funciona na prática, o que são amortizações extraordinárias e para que servem, e acompanharmos um caso concreto que aconteceu com um leitor nosso, e a relação disso com financiamentos é fácil entender o que aconteceu…

De forma simples, o que rola é que o banco pega o valor total amortizado (no exemplo R$43.000,00) e direciona uma parte desse valor para amortizar o prazo, e outra parte para amortizar o valor da parcela.

Antigamente essa proporção costumava ser de 60% e 40%, mas atualmente, tentamos entrar em contato com o Bradesco para validar essa informação, e não conseguimos resposta.

De qualquer maneira, usuários do Bradesco que realizam amortizações extraordinárias, podem ficar tranquilos! Mesmo que muitas vezes nem os seus gerentes consigam explicar o que está havendo, saibam que vocês não estão sendo roubados, e tem muita gente nesse mesmo barco!

Inclusive, pela falta de instrução dada pelo banco, talvez você nem saiba que, nesse caso, com um CET de 7,4%, vale mais a pena investir em um aplicação de renda fixa que te pague mais que isso (como o tesouro direto pré-fixado, que está rendando 12%), do que amortizar esse financiamento.

Então, para saber mais das possibilidades de amortizar e investir, conheça o nosso relatório de amortização, que já ajudou muita gente a economizar dinheiro, mostrando o melhor cenário para cada situação.

Agora, se você está num financiamento imobiliário, ou se interessa por esse mercado, não deixe de conferir o nosso curso imobiliário e ficar por dentro desse tema!

E aí, conseguimos te ajudar de alguma forma? Deixe seu comentário para a gente =)

Também achamos que você vai gostar:

- Minha Casa Minha Vida 2023: Conheça as novas regras do programa

- Seguro Residencial: vale a pena contratar?

- O que preciso saber antes de contratar o consórcio? Descubra já!

- aMORA: o aluguel de apartamento que volta para você!

- Dicas sobre financiamento de imóvel que podem valer centenas de milhares de reais.

- Apartamento na planta: como funciona a compra desses imóveis?

Renault On Demand

Renault On Demand

Bom dia vocês tem conhecimento como funciona a quitação de um financiamento no Bradesco BAC Bank Florida. Tenho um financiamento imobiliário de 30 anos e estou no quarto ano. Solicitando agora em junho o valor para quitação ao Bradesco BAC me disseram que é o mesmo do saldo devedor ( não tem desconto algum). Na realidade as amortizações efetuadas no período , não abateu nada do saldo devedor, ele é o mesmo desde o início do financiamento.

Bom dia, Zulmira.

O financiamento imobiliário no Bradesco BAC Bank Florida funciona mais comumente pelo sistema de amortizações Francês ou Sistema Price, onde o valor das prestações é igual todo mês (imagino que o seu seja assim). Mesmo no sistema Price, que amortiza mais lentamente, em 4 anos o saldo devedor deveria ter caído um pouquinho, algo como 2,5%. Você pode estar estranhando que já transcorreu 13% do prazo do contrato e o saldo devedor só caiu 2,5%, mas é isso mesmo. Na tabela Price, como o valor da parcela é mais baixo, no início ela praticamente contém apenas juros, portanto o grosso da amortização é feito nos últimos anos.

Espero ter ajudado! Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa noite! muito esclarecedor. A melhor solução para se livrar do bradesco é a portabilidade para outro banco. A Caixa Econômica por exemplo. Vou fazer a portabilidade para a caixa e depois amortizo por lá. Sem dor de cabeça, sem bradesco.

Olá, Santelmo! Que bom que você gostou do nosso conteúdo, ficamos felizes em ter te ajudado nessa decisão financeira! Obrigada!

Eduarda esse artigo foi a única coisa mais concreta que eu encontrei para entender sobre a amortização do Bradesco, eu estou horrizada que lá ninguém sabe de nada quando eu pergunto sobre amortização, minha indicação é que eu já quites um imóvel pela CEF de 25 anos em 10 anos e não tive nenhuma dor de cabeça, pelo contrário, tudo claro e objetivo.

Estou na mesma situação, só não fiz portabilidade ainda pq tem que pagar tido novamente não tem? Avaliação do engenheiro e as custas do cartório?

Boa tarde, Pâmela!

Sim! Para fazer a portabilidade você precisa arcar com a nova avaliação do engenheiro e com os custos do cartório. Entretanto, mesmo tendo que arcar com esses custos, a portabilidade pode continuar valendo mais a pena do que você manter o seu financiamento na instituição atual, mas, para ter certeza, é preciso analisar o seu caso com mais cuidado! Para mais informações, sugiro que leia nosso conteúdo sobre portabilidade de financiamento imobiliário, onde damos mais detalhes sobre como é possível ver se vale a pena a portabilidade ou não. Além disso, se quiser ajuda, mande um e-mail para [email protected] que podemos entender melhor o seu caso e te orientar!

Espero ter ajudado! Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Tenho um financiamento de R$ 120.000,00 no Bradesco, que fiz há 2 meses atrás, com um saldo devedor de R$ 260.000,00 em 20 anos. Fui falar com a minha gerente, querendo saber se eu fosse quitar o financiamento hoje, quanto seria o meu saldo devedor, e ela falou que ficaria o mesmo 260.000,00, que não teria nenhum desconto! Eu fiquei horrorizada, nunca vi isso!

Boa noite, Cintia. Não entendi a diferença entre os 120 e os 260. Poderia me explicar pfv?

Sobre desconto na amortização antecipada, note que o saldo devedor é realmente o quanto você efetivamente deve. Por exemplo, suponha que dois meses atrás você financiou 260mil e suas duas primeiras prestações eram compostas praticamente só de juros, seguros e taxa de administração. Então, se você ganhar na loteria hoje e quiser amortizar, vai pagar os mesmos 260mil. É o que você tomou emprestado, percebe? É diferente de quando se toma R$1500 emprestado em uma financeira para pagar em 36 prestações mensais de R$100. Aí (nessas prestações) já há juro embutido que te dá direito sim a desconto no caso da quitação antecipada.

Espero ter ajudado! Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá Joana Souza,

sabe se posso obrigar o banco a amortizar da forma que eu quero, não da forma que eles acham que deve ser? Pois quero amortizar apenas o prazo e não o valor das parcelas.

Boa tarde, Emerson.

Creio que você possua esse direito sim. Ao mesmo tempo, acredito que não será fácil fazer implementar, ou seja, conseguir contornar o sistema legado do Bradesco para criar essa “exceção”. Ou seja, minha aposta é que administrativamente pode não sair, daí teria que acionar o judicial. Mas confesso que isso é só um palpite. Inclusive, se você for adiante, peço-lhe a gentileza de voltar para compartilhar conosco os avanços do seu caso.

Espero ter ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Ótimo conteúdo, tinha essa dúvida e foi bem esclarecedor. Obrigado.

Gostaria de saber qual cálculo você utilizou para realizar a simulação de financiamento do Bradesco. Teria alguma calculadora com base nesses 60% e 40% (prazo / parcela)?

Bom dia, Bruno!

Bom, como foi dito no post, nós tentamos entrar em contato com o Bradesco para saber a proporção atual entre prazo e parcela que eles usam para fazer a amortização, entretanto, não tivemos sucesso. A proporção de 40%-60% que citamos é antiga, não temos certeza se funciona exatamente assim até hoje. Sendo assim, nosso objetivo com o post foi apenas de informar que a amortização no Bradesco funciona dessa forma, um mix entre prazo e parcela, por isso utilizamos como exemplo um caso concreto de um leitor que disponibilizou suas informações para nós. Então, infelizmente, não temos uma calculadora com base nessa proporção de 40%-60%. Porém, caso você tenha um financiamento no Bradesco, eles com certeza podem fazer uma meia dúzia de simulações para você, para que você possa tomar a melhor decisão financeira para a sua situação!

Muito obrigado pelo seu comentário, ficamos felizes que o nosso conteúdo tenha sido útil para o seu aprendizado financeiro! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Entendi Eduarda. Entrei em contato com minha gerente simulando 3 valores, vamos ver como ficará o cálculo final. Se eu descobrir o modo que eles estão se baseando retorno para lhe informar. Obrigado pelo retorno!

Parabéns pela qualidade e didáticas das explicações.

Olá, Hélio! Muito obrigado pelo seu comentário, ficamos felizes que o nosso conteúdo tenha sido útil para o seu aprendizado financeiro! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá, tudo bem?

Na simulação não entendi o motivo do valor da parcela aumentar.

Você pode me explicar?

Boa noite, Lilian.

Não sei de que aumento de parcela exatamente você está falando. De toda forma, o que pode ocorrer em amortizações antecipadas é de sobrar prazo fracionado e o arredondamento (afinal o número de meses tem que ser inteiro) pode levar a pequeno aumento do valor da parcela. Mas tem que ser pequeno. Se não for disso que está falando, pfv forneça mais detalhes que tentamos de novo.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Entendi a explicação sobre a diferença da amortização no Bradesco, porém me senti lesado quanto à explicação da gerente do banco quando fui amortizar. Ela me garantiu que seria baixado somente parcelas, e as parcelas finais. O que ocorreu é que as parcelas amortização foram as da frente.

Bom dia Claudio.

Você diz que foram as da frente porque você vai ficar os próximos meses sem pagar? Você precisava de um período de folga nos pagamentos, depois reassume normal e o vencimento final do financiamento não mudou, é isso?

Do contrário, se você continuará pagando normalmente todo mês a partir do mês que vem, não tem como o fim do financiamento se dar na data original, percebe?

Esperamos ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá, fui hoje amortizar 5 mil em meu financiamento no Bradesco com Recurso próprio. Saldo devedor 540 mil. E devia cai para Saldo devedor 535 mil.. Porém ficou Saldo devedor de 536.102.83. Onde Não concordo, porém o gerente me informou que sempre que eu for amortizar será cobrado o juros. Diante do valor montante e prazo de uso. Isso está correto???. Pois fiz várias amortizações na CEF. E o valor sempre era abatido no saldo devedor o que eu realmente pagava.

Boa tarde, Alair.

A princípio você tem razão, o saldo devedor de um financiamento deve diminuir no exato valor da amortização. Não há cobrança de juros sobre um pagamento antecipado e tampouco pode haver cobrança de taxa/tarifa sobre liquidação antecipada. Então, tentando conciliar com o relato do seu gerente, o que pode ter ocorrido é a incorporação de juros e correção no período entre a consulta do saldo devedor e a efetivação da amortização (data em que os 5mil foram realmente abatidos).

Esperamos ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Que Artigo Top

Parabéns

Tenho um financiamento com um saldo devedor de R$124 mil. Tenho R$95 mil , para amortizar , porém no atual cenário de hoje, acha que vale a pena amortizar , ou deixar o dinheiro investido? Vi que chegou a comentar algo no texto.

Desde agradeço!!!!

Provavelmente deixar investido, Fernando. Afinal, as taxas de juros do Tesouro Selic, mesmo após IR, estão mais altas do que as dos financiamentos imobiliários.

No mais, ficamos felizes em tê-lo ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Existi amortização para empréstimo de aposentado? Estou recebendo insistentemente, ligações dizendo ser do banco , falando sobre isso , é real ?

Boa tarde, Mariana.

Existe sim. Sempre há a possibilidade de pagar uma dívida antecipadamente, com o devido desconto é claro! Agora, entre existir a possibilidade o banco te ligar insistindo pra você antecipar há léguas de distância. Conheço ligações onde te oferecem outro empréstimo para quitar o atual e você fica com um troco. Se for só pra quitar o atual, os telefonemas que você relata tem cheiro de golpe.

De toda forma, se quiser mesmo pagar antecipadamente ou precisar de novo empréstimo pra quitar o atual e pegar o troco/diferença, sugiro que você mesma entre em contato com a instituição financeira atrávés de seus canais oficiais de atendimento, assim você se certifica de que está falando mesmo com aquele banco ou financeira e não com golpistas.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Amortizei 40.000,00 no Bradesco.

Valor da parcela 501,98

Deu 79 parcelas, ou seja: 40000,00 dividido por 501,98

Sobrou 342,00 que foi diluído nas prestações remanescentes que passou para 500,98 o

Valor principal.

A prestação total caiu de 1555,50 para 1312,29

Bom dia, Carlos!

Obrigada pelo seu relato!

Gostaria de ajuda com alguma coisa?

Na amortização do BRADESCO o saldo devedor diminuiu R$ 40.000,00 contra os R$ 43.000,00 dados para a operação. Portanto o BRADESCO taxou a operação em R$ 3.000,00 sabe-se lá a qual título. Gostaria de esclarecer.

Bom dia, Reginaldo.

Estranho isso, afinal taxas e custos devem ficar explícitos para quem está pagando. Além disso, fiquei na dúvida: o valor da sua prestação não caiu nem um pouquinho após a amortização extraordinária?

Abc

Olá Joana!

Acabei de fazer uma amortização extraordinária no Bradesco e estava procurando na internet para entender como interpretar essa diferença que deu em comparação com o simulador de vocês. O exemplo que você trouxe nesse artigo foi totalmente esclarecedor, muito obrigada!

Como comentaram acima, não há possibilidade de fazer amortização pelo app ou pelo internet banking, só falando diretamente com o gerente mesmo. Muito ruim isso, dado que outros bancos permitem que a pessoa faça a amortização a qualquer momento, como o Itaú e a Caixa.

Enfim, parecem querer nos vencer pelo cansaço e ir ganhando juros para lucrar mais e mais… mas se a lei permite que façam dessa forma, o que fazer, não? A gente vai sendo cabeça dura e insistindo em ir lá e amortizar, exercendo nosso direito!

Olá, Carolina! Muito obrigada pelo seu relato, fico feliz que tenha gostado!

E é isso ai, não deixe de utilizar a amortização a seu favor, quando for o ideal!

De qualquer forma, espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

De qualquer forma, o Bradesco tenta a todo custo dificultar a amortização, você tem que ir na agência para solicitar mês à mês, ou passar horas no Sac. Não tem uma ferramenta digital, pelo menos, no APP não se consegue.

Boa tarde, Alexandre!

Agradecemos pelo seu testemunho e feedback!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá Joana Souza.

Estou procurando respostas sobre amortização Bradesco.

e digitando no Google, como amortizar financiamento imobiliário pelo Bradesco, acabei vindo para cá.

Ainda sim, não me convenci quando você diz: “saibam que vocês não estão sendo roubados, e tem muita gente nesse mesmo barco!””

Pois na simulação por prazo, você mostra uma amortização de R$ 43.000,00 com um resultado de 156 meses e com parcelas de R$2.153,82.

Enquanto que pelo Bradesco, ficou em 217 meses de R$1.885,00.

Pra mim ainda daria uma diferença de R$ 73.049,08 a mais em favor do Bradesco, se os pagamentos fossem “congelados” e feitos apenas nas data.

Ou então, realmente não entendi o processo mesmo.

Olá, Tito, tudo bem?

Então, o valor encontrado fazendo a conta do número de parcelas x o valor da parcela realmente não vai fechar, já que, na tabela SAC o valor das parcelas variam conforme você vai pagando o financiamento.

Além disso, quando você amortiza o prazo, como é o caso, você diminui o número de parcelas, consequentemente, reduzindo a quantidade de juros paga, fazendo com que o valor total pago no final do processo seja menor.

Dessa forma, como o Bradesco amortiza uma parte da dívida para prazo e outra para parcela, o valor final pago realmente será diferente do que fazendo uma amortização apenas no prazo.

Espero ter ajudado, e qualquer outra dúvida estou à disposição!

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.