Tornar o sonho da casa própria real é uma meta comum para quase todo mundo… Mas sabe qual é uma das grandes dificuldades para isso? O valor da entrada e dos juros do financiamento costumam ser altíssimos! Então, será que o Programa Casa Verde e Amarela é a solução para as pessoas realizarem o sonho da casa própria?

Bem, para responder essa pergunta, conversamos com a gerente executiva e comercial de crédito imobiliário da MRV, Dayse Castro. E se você quer ficar por dentro do mundo imobiliário, nossa conversa está disponível em todos os players acima, além de também estar no YouTube! Mas, se preferir, continue a leitura!

Nesse post você encontra:

- O que é o Casa Verde e Amarela

- Quem pode participar do Casa Verde e Amarela?

- Como o Casa Verde Amarela funciona?

- Subsídios

- Financiamento de imóveis

- Condições do Casa Verde e Amarela

- Regularização Fundiária

- Reformas e benfeitorias nas residências

- Dúvidas comuns sobre o Casa Verde e Amarela

- Como fazer o cadastro no Casa Verde e Amarela

- Simulando o financiamento imobiliário na Caixa

- Minha Casa Minha Vida vs Casa Verde Amarela

- Casa Verde e Amarela é a melhor saída para adquirir um imóvel?

O que é o Casa Verde e Amarela

Primeiramente, o Casa Verde e Amarela (CVA) é antigo Minha Casa Minha Vida, um programa habitacional do governo federal que permite o acesso à moradia de qualidade, por um preço mais acessível para pessoas com renda de até R$8.000,00/mês.

Além disso, o programa Casa verde Amarela é dividido em quatro frentes:

- Subsídios (ajuda financeira do governo para que você pague parte da entrada do imóvel);

- Financiamento de imóvel (opção de adquirir seu imóvel com taxas de financiamento mais baixas);

- Regularização Fundiária (ajuda para regularizar terrenos);

- Reformas e benfeitorias nas residências (melhorias no seu imóvel, bancadas pelo governo);

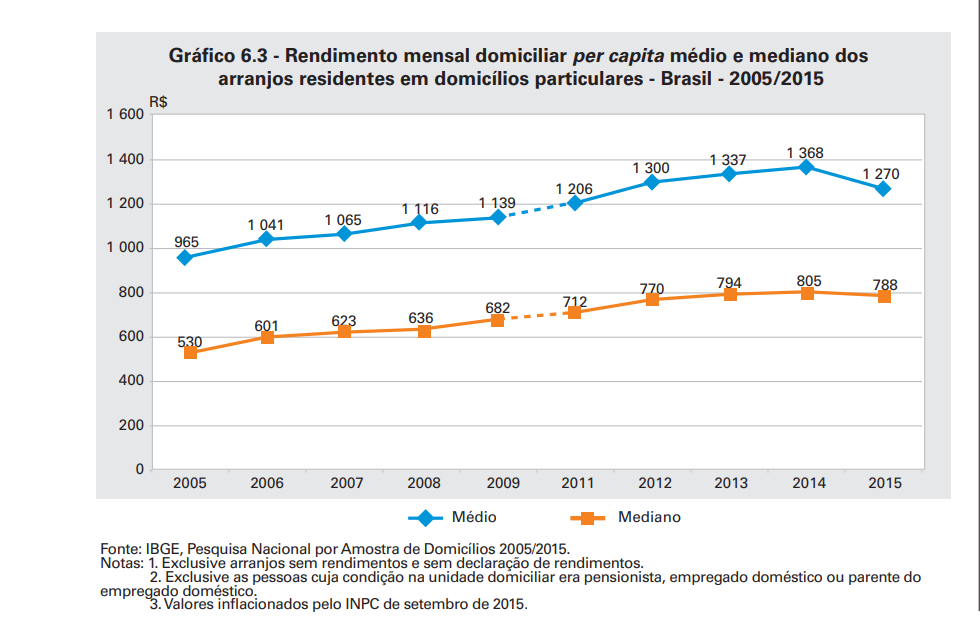

Para ficar ainda mais claro, trouxemos o seguinte gráfico:

Na imagem, temos uma análise que mostra, em azul, o rendimento médio das famílias no país. Como podemos ver, a renda média mensal gira em torno de 1270 reais, o que mostra o quão importantes programas como o Casa Verde e Amarela são, já que sem isso, provavelmente muitas pessoas não teriam a casa própria!

Quem pode participar do Casa Verde e Amarela

Então, como é um programa com muitas vantagens e voltado para diminuir desigualdades sociais e regionais, é claro que existem critérios sobre quem pode participar, afinal, o CVA é voltado para famílias de baixa renda. Além disso, para conseguir se inscrever você precisa:

- Ser brasileiro, maior de 18 anos ou maior de 16 emancipado;

- Caso seja estrangeiro, ter visto permanente;

- Não ter nenhum imóvel em seu nome;

- Ter renda mensal abaixo de R$8.000,00;

- Nunca ter usado o programa habitacional do governo antes;

- Não ter pendências no Serasa, Bacen, Receita Federal ou SPC;

- Conseguir pagar as parcelas do financiamento;

- Ter comprovante de residência no mesmo município do imóvel ou apresentar documento de intenção de mudança;

Além desses critérios, o governo também criou os grupos. Essa é uma forma de categorizar os participantes do CVA de acordo com sua renda e a região que você mora, se é urbana ou rural! Porém, o programa atende todas as regiões: nordeste, sul sudeste e centro oeste.

Quais são os grupos?

Para organizar o funcionamento do Casa Verde e Amarela, o governo divide as pessoas que podem participar nos seguintes grupos, distinguidos por renda e região:

| Grupo Urbano | 1 | 2 | 3 |

|---|---|---|---|

| Renda bruta familiar mensal | até R$ 2.400 mil | 2.400,01 reais a 4.400,00 reais | 4.400,01 reais a 8.000 reais |

| Grupo Rural | 1 | 2 | 3 |

|---|---|---|---|

| Renda bruta familiar anual | até R$ 29 mil | 29.000,01 reais a 52.800,00 reais | 52.800,01 até R$ 96 mil |

* Renda Bruta significa uma renda sem descontos, é o valor integral recebido.

Quem tem prioridade para adquirir um imóvel pelo programa

Têm prioridade as famílias:

- Em situação de risco e vulnerabilidade;

- Comandadas por mulheres;

- Integradas por pessoas com deficiência, crianças, adolescentes e idosos;

Documentos necessários para a inscrição no programa

- Comprovante de residência;

- Documentos de identificação;

- Comprovante de renda;

- Comprovação de estado civil;

Como o Casa Verde Amarela funciona

O Casa Verde e Amarela funciona por meio de três agentes principais: você, que quer adquirir um imóvel, um banco (Caixa ou Banco do Brasil) e as construtoras.

A Caixa é a principal frente financeira do programa, mas você também pode procurar o Banco do Brasil para tentar um financiamento pelo Casa Verde e Amarela! O que acontece é que, normalmente, as condições não são tão atrativas quanto na Caixa.

Nesse sentido, pensando nos dois problemas principais que nos atingem quando vamos comprar um imóvel, a falta de dinheiro para a entrada e as parcelas que não cabem no orçamento, o CVA possui duas medidas:

- Oferta dos subsídios;

- Financiamento de imóveis;

Subsídios

Para que você compre uma moradia, o governo te dá um empurrãozinho, uma ajuda financeira chamada subsídio. E é por isso que os imóveis do Casa Verde e Amarela são chamados “moradias subsidiadas”.

Mas atenção: não são todos os grupos que conseguem o subsídio, somente os grupos 1 e 2, com renda até R$4,4 mil por mês, podem receber essa ajuda.

Com o subsídio, você ganha uma ajuda para pagar a entrada do imóvel! E seu valor varia conforme o grupo e a região que você pertence.

Atualmente, os valores de subsídio variam de 12,5% a 21,4% do valor total do imóvel. Então, por exemplo, uma família de São Paulo com renda mensal média bruta de R$ 1,8 mil vai ter um subsídio médio de R$ 42,9 mil.

Agora, se é uma família de João Pessoa (PB) com a mesma renda por mês, o subsídio médio seria de R$ 34 mil, confirme trazido pelo Ministério do Desenvolvimento Regional (MDR)

Então se eu tiver renda de até R$4,4 mil, não preciso pagar entrada?

Calma, não é bem assim! O governo, junto com a Caixa, desenvolveram esse subsídio, mas mesmo que você esteja no grupo com a menor renda, você ainda terá que pagar uma parte da entrada. A diferença está no quanto você paga.

No programa, os subsídios vão até no máximo 47 mil reais, mas sempre de acordo com a regra: quanto menor a renda, maior os subsídios.

Então, cuidado! Se você vir um site falando de um imóvel pelo Casa Verde e Amarela sem entrada nenhuma, já pode saber que é furada!

Como pagar menos na entrada?

Resumindo, existem três jeitos de você pagar menos na entrada:

- Bom subsídio + um bom saldo no FGTS

- Parcelando a entrada

- Escolhendo um financiamento com mensalidades mais caras

Para o primeiro caso, é necessário que você pertença a um grupo com menor renda porque só assim você consegue um bom subsídio.

Agora, o parcelamento já é diferente: não depende de você e da sua renda, mas sim da construtora que você escolher. Por exemplo, é ela quem escolhe quantas vezes você pode parcelar ou, ainda, o tempo máximo que você tem para quitar suas dívidas.

A terceira estratégia para você pagar menos na entrada seria escolher um financiamento com menor valor de entrada mas mensalidades mais caras. Fazendo isso, você distribui o valor que você tem a pagar em um intervalo de tempo maior, mas cuidado: pode ser que no futuro essas parcelas fiquem pesadas para o seu bolso.

Financiamento de imóveis

O diferencial do financiamento para todas as famílias que se enquadrem no Casa Verde e Amarela é que ele tem:

- Taxas de juros mais baixas e fixas;

- Prazo de financiamento de 35 anos;

- Funciona com o crédito associativo, ao invés do financiamento simples;

O que são taxas de juros fixas

Taxa fixa é quela taxa que não altera desde o início até o final do financiamento!

Ou seja, no CVA, mesmo que você tenha uma renda mais alta, de 4 mil a 7 mil reais mensais, o máximo que você paga de juros é 7,66% ao ano. Agora, já em financiamentos comuns, a taxa gira em torno de 11%.

Crédito Associativo vs Financiamento simples

Bem, o crédito associativo do Casa Verde e Amarela é um tipo de financiamento no qual a responsabilidade financeira pela construção é atribuída aos bancos, no caso a Caixa ou o Banco do Brasil.

Isso significa que você não paga direto para as construtoras para que ela comece a construir seu imóvel. O que acontece é que os bancos vão liberando, aos poucos, os valores que a construtora precisa para trabalhar.

| Tipo de financiamento | Crédito Associativo | Financiamento simples |

|---|---|---|

| Responsável financeiro pela construção | Caixa Econômica Federal e Banco do Brasil | Construtora escolhida |

| Início do pagamento | Quando te entregam as chaves do imóvel | Normalmente, há o pagamento de 30% do valor da imóvel antes de você morar no imóvel |

| INCC (Índice Nacional de Custo de Construção) | INCC incide até você assinar o contrato com um dos bancos (Caixa ou BB) | INCC incide sobre todo o período de construção |

Condições de financiamento do Casa Verde e Amarela

Então, se você quer adquirir um imóvel pelo programa é claro que as condições da moradia, dos juros e dos subsídios são chaves na hora de tomar essa decisão! Pensando em te ajudar fizemos a seguinte tabela:

| Grupo | 1 | 2 | 3 |

|---|---|---|---|

| Renda | até 2.400 reais | 2.400,01 reais a 4.400,00 reais | 4.400,01 reais a 8.000 reais |

| Taxa de juros para cotistas do FGTS | até 4,4% a.a.

| até 4,5% a.a.

| até 7,66% a.a.

|

| Taxa de juros para não cotistas |

até 4,75% a.a. |

até 5% a.a. |

até 8,16% a.a. |

| Subsídio de entrada máximo | 47.500 reais | 29.000 reais | Não se enquadra para recebimento de subsídio |

| Valor do imóvel | 85.000 reais a 144.000 reais | 135.000 reais a 240.000 reais | 135.000 reais a 240.000 reais |

Outro ponto é que além de permitir que você adquira uma moradia, no Casa Verde e Amarela é possível que você pegue esse crédito para comprar um lote e então construir um imóvel ou, ainda, financiar somente a construção em um terreno que já seja seu.

Características dos imóveis que podem ser adquiridos no Casa Verde e Amarela

As características dos imóveis do programa são:

- Podem ser novos ou usados;

- Tem a variação de preço de acordo com a localização;

- Podem ser comprados em um município em que você não mora, desde que comprovada a intenção de mudança;

Regularização Fundiária

Essa medida do Casa Verde e Amarela busca reconhecer e tornar legítima a posse das famílias em relação ao seu próprio lote. Sendo que, o valor pago pelo governo para que você consiga regularizar seu lote é proporcional a sua renda bruta mensal que não pode ser acima de 5.000 reais.

Então, como é trazido com o exemplo do site do governo, “se a família tem renda de até R$ 2 mil, vai pagar uma parcela única de R$ 50 para regularizar o lote”.

Reformas e benfeitorias nas residências

O financiamento de reformas e benfeitorias nas residências é uma maneira que o governo encontrou de ajudar você, que precisa de melhoras estruturais na sua moradia.

Mas, só tem acesso famílias que:

- Tem uma renda bruta mensal de até 2.000 reais e ter sido escolhidas pelos poderes públicos locais;

- Tem a escritura definitiva do imóvel;

No mais, as reformas e benfeitorias enquadram ações que realmente melhorem a área que você tem construída, por exemplo, colocando um telhado na sua casa, construindo um banheiro ou mesmo melhorando sua parte elétrica.

Dúvidas comuns sobre o Casa Verde e Amarela:

1) Se a construtora falir, eu perco meu imóvel?

Não! O Casa Verde e Amarela funciona com o crédito associativo. Nesse caso, o responsável financeiro pelo financiamento são os bancos.

Logo, se a construtora falir isso não impactará na construção do seu imóvel.

2) Como o INCC afeta o Casa Verde e Amarela?

O INCC, Índice Nacional de Custo de Construção, é uma taxa definida pela Fundação Getúlio Vargas (FGV) que muda de mês em mês!

Se você vai precisar pagar a entrada e vai parcelar esse valor, o INCC vai incidir sobre as parcelas. Então, quanto maior o número de parcelas, maior é o número de meses nos quais o INCC vai incidir.

Portanto, se for possível, pense: quanto menor o número de parcelas melhor. Já no caso do Casa Verde e Amarela, o INCC incide até que você feche o contrato com o Banco do Brasil ou com a Caixa, o que leva uma média de dois meses.

3) E se atrasarem para me entregar o imóvel?

Se você estava com medo disso, relaxa! Isso não vai acontecer. Como a responsabilidade do financiamento é dos bancos, e não das construtoras, é muito mais difícil que atrasos ocorram.

Porque, caso haja algum atraso, os bancos podem trocar a construtora e resolver o seu problema!

4) Como comprar no Casa Verde e Amarela, se não tenho a entrada?

Se você não tem nenhum centavo preparado para a entrada é melhor você esperar um pouco antes de comprar um imóvel. O único jeito de você não pagar entrada seria naquelas condições que trouxemos (Bom FGTS + Valor de subsídio alto).

Mas, a intenção do Casa Verde e Amarela é justamente facilitar que você, que não tem muita grana, consiga comprar seu imóvel! E é por isso que existe o financiamento e o subsídio a condições quase absurdas, quando compradas aí mercado.

Assim, se você não tem o dinheiro agora, tente investir um pouco de dinheiro mês a mês. E se o que te impede de investir são os riscos, conheça mais sobre os investimentos em renda fixa usando nosso simulador de investimentos, você não vai se arrepender!

5) Eu moro sozinho, posso participar do Casa Verde e Amarela?

Sim! Para quem mora sozinho, as chamadas famílias unipessoais, o que acontece é que o valor de subsídio máximo cai para a metade:

- Família unipessoal grupo 1: R$23.750,00.

- Família unipessoal grupo 2: R$14.500,00.

6) Já juntei dinheiro e tenho a entrada. Casa Verde e Amarela é para mim?

Se você se encaixa nos perfis de renda, definitivamente sim! E uma dica: se você já juntou o dinheiro da entrada, mas ainda se enquadra para receber um subsídio, seria bom se você investisse parte desse seu dinheiro para entrada em uma renda fixa, como tesouro direto.

Como você vai ter uma ajuda para pagar a entrada, essa quantia que você deixa de pagar, quando investida vai passar a render. Isso significa que, depois de um tempo você vai ter mais dinheiro e pode pagar as parcelas do financiamento antes do prazo!

E, claro, se você quer ficar ligado sobre os investimentos, conheça nosso ranking!

Como fazer o cadastro no Casa Verde e Amarela

Agora, se você quer saber como fazer o cadastro no programa, existem duas alternativas:

- Procurar diretamente a Caixa econômica federal;

- Buscar construtoras, como a MRV;

Com os documentos em mãos e sabendo qual o seu grupo, você pode dar início ao pedido do financiamento.

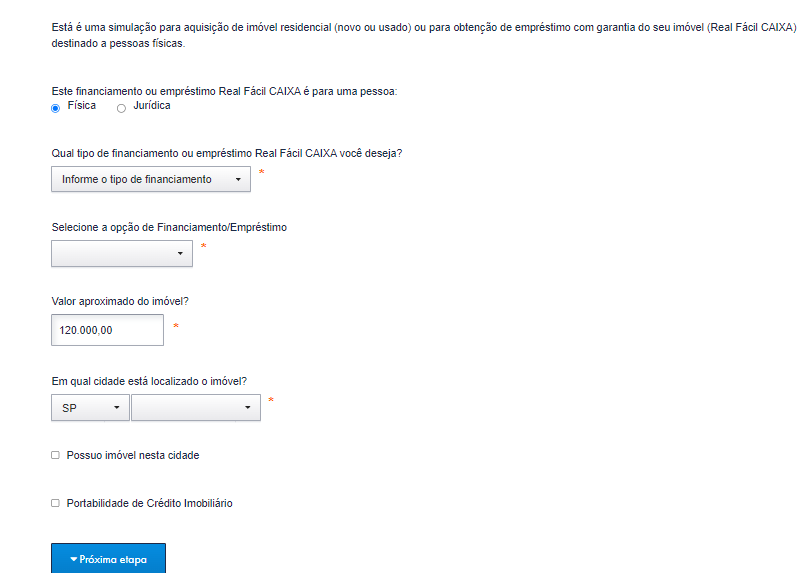

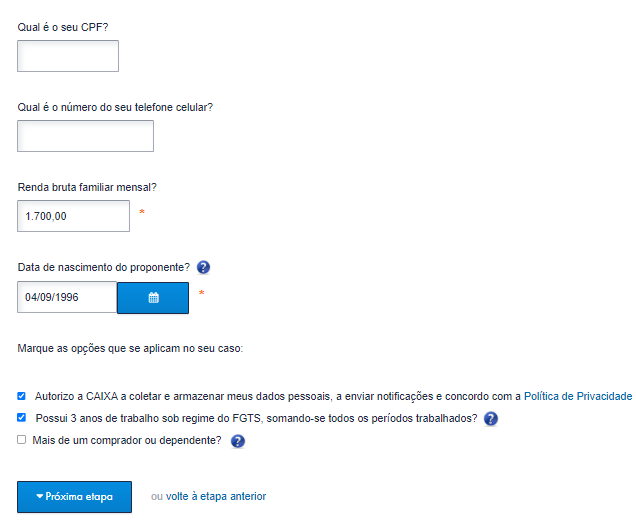

Simulando o financiamento imobiliário na Caixa

Para simular o financiamento imobiliário na Caixa é bem simples, aqui colocamos dados hipotéticos. Veja:

Esse é o primeiro passo! Nele você seleciona qual a pessoa que quer o financiamento, o seu tipo, se é um financiamento ou empréstimo, as características do imóvel e a cidade.

Já na próxima etapa, o obrigatório é que você coloque somente sua renda bruta familiar e sua data de nascimento.

Por fim, você tem o seu resultado depois de selecionar a opção Casa Verde e Amarela e para o nosso exemplo, de uma pessoa com renda bruta mensal de R$1.700,00 e que vai comprar um imóvel novo por R$120.000,00 o resultado foi:

Minha Casa Minha Vida vs Casa Verde Amarela

Agora, se você já acompanha a política há um tempo um pouco maior, deve ter notado semelhanças com o “Minha Casa Minha Vida”, não é mesmo?!

Se você pensou que o Casa Verde Amarela é o Minha Casa Minha Vida com outro nome saiba: é quase isso!

O Casa Verde e Amarela é a atualização do Minha Casa Minha Vida, mas, por ser mais recente, apresenta algumas diferenças com relação às primeiras versões desse programa. São elas:

- Aumento do público-alvo, já que aumentou a renda máxima

- Divisão em grupos ao invés de faixas

- Mudança nas taxas de juros

| Programa | Minha Casa Minha Vida | Casa Verde e Amarela |

|---|---|---|

| Divisão de renda |

4 Faixas:

|

3 Grupos:

|

| Taxas de Juros | Variam conforme as faixas e com o fato de ser ou não cotista do FGTS | Mudam conforme os grupos, as regiões do país e com o fato de ser ou não cotista do FGTS |

Casa Verde e Amarela é a melhor saída para adquirir um imóvel?

Enfim, já deu para entender que o CVA é uma medida muito importante, que devemos não só conhecer mas também defender sua existência. Afinal, todos temos direito a uma moradia de qualidade!

E se você se enquadra no perfil, com certeza comprar um imóvel pelo Casa Verde e Amarela vai ser muito mais vantajoso para você do que qualquer outra opção do mercado.

Mas, de qualquer jeito, conhecer todas as opções é muito importante. Então, veja nosso simulador de financiamento imobiliário .

Eu tenho um lote quero construir nele .qual o valor que eu posso pegar .só recebo o loas.

Posso por o neto ele de maior e recebe o salário mínimo.

Oi, tudo bem? Eu posso comprar uma casa sozinho? Não tenho filhos e nem família. Sou só, mas queria ter uma casa minha. Como faço? Muito obrigado!

Claro que pode, Greg. Os exemplos de compra pelo casal ou mais membros familiares foram usados para ilustrar a possibilidade de melhorar a comprovação de renda, ajuntando a renda de vários membros familiares.

Espero ter te ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde, tenho uma dúvida que não consigo encontrar a resposta em lugar nenhum, não sei se saberão… Existe subsídio do governo para quem quer comprar um terreno/lote? E para comprar uma casinha?

Ou esse subsídio é somente para esses apartamentos novos? Desde já agradeço

Boa noite, Bruna.

O CVA ou MCMV eram programas que visavam promover o acesso das classes de menor renda à moradia e, ao mesmo tempo, a atividade econômica no setor de construção civil e toda a sua cadeia de produção e emprego. Nos casos de compra de terreno ou casa já construída, esse segundo objetivo não seria atingido.

Bom, era assim antes, mas parece que a Medida Provisória 1.162, publicada no Diário Oficial da União em meados de fevereiro, quando o novo presidente da república relançou o MCMV, passou a prever incentivos também para o financiamento da compra de usados.

Os detalhes ainda serão regulamentados pelo Ministério das Cidades em até 90 dias, mas já é um alento pra você, não?

Espero ter te ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Ajusou muito, esta resposta, eiu que imovel , usado

Ajudou muito, a resp.quero, comprar, imovel usado.

Boa tarde, Paulo!

Primeiramente, que bom que o comentário te ajudou! Em seguida, como a regulamentação da compra de imóveis usados pelo Minha Casa Minha Vida ainda não foi disponibilizada, infelizmente, eu não consigo te dar mais diretrizes sobre isso! Entretanto, pode ter certeza que quando as novas regras do programa forem divulgadas nós vamos traze-las aqui, ou seja, fique de olho em nosso conteúdo!

Espero ter te ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Tenho uma duvida com 18 anos posso estar participando desse programa?

Pode sim, Amanda! Para participar do programa, basta ser brasileiro, maior de 18 anos ou maior de 16 emancipado. Muito obrigada pelo comentário!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Como me cadastrar?

Muito obrigada pelo comentário, Ana!

Por causa da sua pergunta já acrescentei mais uma sessão no texto sobre como fazer esse cadastro. Mas, basicamente, existem duas alternativas para que você faça esse cadastro:

1. Procurar diretamente a Caixa econômica federal;

2. Buscar construtoras, como a MRV;

Com todos os documentos em mãos e sabendo qual grupo você pertence e a condição do financiamento para a sua situação em específico é só escolher um desses dois caminhos! Espero ter te ajudado.

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Muito relevante o conteúdo. Agradeço pelas informações e dicas.

Bom dia, Anna!

Obrigada pelo retorno sobre nosso conteúdo, ficamos felizes que você tenha gostado e que tenha te ajudado!

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Muito bom o conteúdo!

Muito obrigada, Larissa!

Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Conteúdo extremante educacional, importante e de fácil entendimento, parabéns!!!

Fico feliz que tenha gostado, Letícia! =)

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Que bom que existem programas como o Casa Verde Amarela no Brasil.

O valor dos imóveis anda ainda muito alto. Aqui na Italia saiu uma pesquisa esses dias que mostra quantos anos uma pessoa tem que trabalhar para comprar a casa própria na Italia (olha aqui: https://educandoseubolso.blog.br/2022/09/08/um-atalho-para-a-casa-propria-conheca-o-casa-verde-e-amarela/ ). Embora a situação hoje esteja melhor que em 2007 ainda acho alto demais.

O que você acha? Será que alguma nova tecnologia não vai baratear isso nos próximos anos?

Saudações da Toscana,

Barbara

Que bom que gostou, Bárbara!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.