O novo Minha Casa Minha Vida foi sancionado no dia 13/07/2023. Como o próprio nome já diz, “novo”, o programa foi repaginado e agora oferece juros mais baixos, prazos mais longos e abrange mais faixas de renda.

Criado em 2009, o Minha Casa Minha Vida já ajudou mais de 6 milhões de famílias a comprarem seu imóvel. Agora, reformulado, o MCMV pretende que mais brasileiros possam realizar o grande sonho da casa própria.

Gostou da notícia e quer saber quais são as condições, os juros, quem pode se beneficiar e como? Então continue a leitura!

O que é o Minha Casa Minha Vida?

O Minha Casa Minha Vida 2023 é um programa habitacional criado pelo Governo Federal com o intuito de fazer com que famílias de baixa renda consigam um financiamento imobiliário que caiba no bolso.

Sendo assim, o programa é dividido em faixas, que nivelam o quanto uma família recebe por mês e qual será a taxa de juros do seu financiamento.

Além disso, quando pensamos em MCMV, muitas vezes ficamos restritos à ideia do financiamento. Entretanto, o programa é dividido em três frentes, são elas:

1. Financiamento de imóvel

Essa é a frente mais popular do MCMV, o financiamento de imóvel. Afinal, o programa foi criado para que mais famílias conseguissem um financiamento imobiliário que caiba no orçamento.

Então, quer dizer que o Minha Casas Minha Vida financia o imóvel inteiro? Não. O programa financia até 80% do valor do imóvel. Os outros 20% são a entrada do financiamento e podem ser abatidos com os subsídios, o próximo tópico, e o uso do FGTS.

Qual a parcela do Minha Casa Minha Vida?

O valor da parcela do financiamento, ou seja, quanto será pago mensalmente pelas famílias, pode comprometer, no máximo, 30% da renda familiar.

Para exemplificar, se um lar tem a renda familiar de R$2.500,00, as parcelas poderão custar até R$750,00 por mês.

2. Subsídios do Minha Casa Minha Vida

O subsídio é a parte que o governo banca do financiamento para que as famílias consigam arcar com o restante. Esse valor não era revisto desde 2017 e agora pode ser de até R$55.000,00.

Isso não significa que todos que fizerem um financiamento pelo Minha Casa Minha Vida terão 55 mil reais de subsídio, esse valor é definido de acordo com fatores populacionais, sociais e de renda.

Ou seja, pode ser que você e o seu futuro vizinho consigam diferentes valores de subsídio para financiar o mesmo imóvel.

Além disso, o subsídio funciona de maneira decrescente. Ou seja, quanto maior sua renda, menor o valor de subsídio que você tem acesso.

Ainda, as famílias que recorrerem ao MCMV com recursos do FGTS terão direito a descontos maiores do que as demais.

3. Reformas ou adaptação de imóvel

Além de comprar uma casa, por meio do Minha Casa Minha Vida também é possível conseguir subsídio para fazer melhorias no imóvel, visando atender famílias que possuam integrantes portadores de deficiência.

Quem tem direito ao programa Minha Casa Minha Vida 2023?

Para participar do PMCMV (Programa Minha Casa Minha Vida), as famílias interessadas devem atender aos seguintes requisitos:

1- Ter renda familiar mensal de R$2.000,00 até R$8.000,00

Para calcular a renda familiar mensal, é preciso somar o salário, a aposentadoria e outras rendas fixas recebidas de todos que moram juntos com você. Na soma, não são considerados benefícios assistenciais e previdenciários como Bolsa Família ou seguro desemprego.

Então, podem compor a renda familiar marido, esposa, irmãos, filhos, parentes e amigos que vão morar no imóvel.

Ainda, os interessados no novo Minha Casa Minha Vida não podem: ter participado de outro programa de benefício habitacional, ter imóvel residencial em seu nome, fazer parte do Programa de Arrendamento Residencial, ser funcionário da Caixa ou ter registro no Cadastro Nacional de Mutuários.

2- Não ter restrições no cadastro de inadimplentes

Estar inadimplente significa não ter pago algo que deveria pagar no prazo combinado. É como quando você não cumpre um compromisso de pagar uma conta ou um empréstimo.

Ou seja, é o famoso nome sujo ou negativado. Logo, se você se encontra nessa situação, seu nome consta no cadastro de inadimplentes.

Quais são as novas regras do novo Minha Casa Minha Vida?

Como introduzimos, as mudanças no novo MCMV ocorreram nas faixas de renda aceitas, nos juros praticados, no valor dos imóveis e no prazo da operação de financiamento. Agora, veja mais detalhes:

Prazo do financiamento no novo MCMV

Ao fazer um financiamento pelo novo Minha Casa Minha Vida você tem prazo máximo de 35 anos, ou 420 meses.

Aumento da faixa de renda no Minha Casa Minha Vida 2023

No novo programa Minha Casa Minha Vida houve um aumento nas faixas de renda para aqueles que serão beneficiados com um imóvel pelo Governo Federal e para aqueles que desejam obter financiamento. Agora, a renda mensal bruta familiar foi dividida da seguinte maneira:

Faixa 1

Famílias com renda mensal de até R$2.640,00. Nessa faixa, o subsídio, ou seja, a parte do financiamento que o governo paga para que a família consiga arcar com o restante, pode chegar a até 95% do valor do imóvel.

Entretanto, o desconto só pode chegar ao teto máximo de R$55.000,00. Ou seja, o subsídio só será de 95% do valor do imóvel caso ele custe até aproximadamente R$58.000,00.

Ainda, interessados que se encaixam nessa faixa podem financiar um imóvel que custe de R$190.000,00 a R$264.000,00.

Faixa 2

Famílias com renda entre R$2.640,01 e R$4.400,00. Nesse caso, o teto para o valor dos imóveis é o mesmo da faixa 1, entre 190 e 264 mil reais, e o limite de 55 mil reais para o subsídio também se mantém.

Faixa 3

Famílias com renda mensal entre R$4.400,01 e R$8.000,00. As famílias dessa faixa não têm direito ao subsídio e o limite de valor do imóvel é de R$350.000,00.

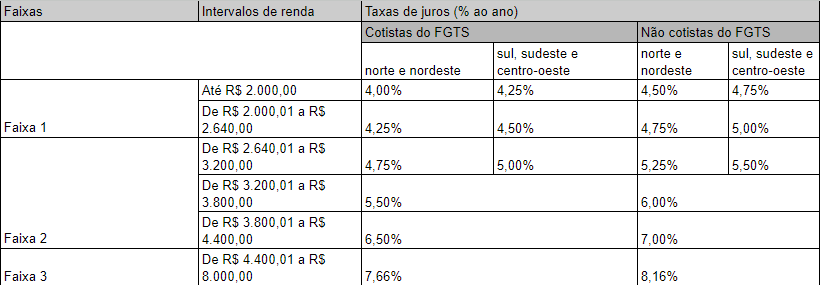

Taxas de juros e financiamento

As taxas de juros também variam de acordo com a faixa de renda da família, com a região em que a família mora e se a família for cotista do FGTS.

Para os financiamentos concedidos a titulares de conta vinculada ao FGTS que possuam pelo menos 3 anos de trabalho, haverá uma diminuição de 0,5 pontos percentuais na taxa de juros.

Os juros de 4% destinados à parte da Faixa 1 é a menor taxa da história do FGTS. Enquanto os juros mais altos cobrados no MCMV, de 8,16% ao ano, são os mais baixos do mercado atualmente.

Mais economia para quem recebe Bolsa Família ou Benefício de Prestação Continuada (BPC)

Bem, outra mudança divulgada no site da Caixa sobre o Minha Casa Minha Vida 2023 é o fato de que pessoas beneficiárias do Bolsa Família ou do BPC não terão que pagar as prestações do imóvel.

Porém, ainda não foram divulgadas mais informações sobre como o programa vai permitir que pessoas tenham acesso à moradia sem que seja necessário o pagamento das prestações.

Abaixo, confira as informações retiradas do site da Caixa Econômica Federal:

Onde fazer a inscrição pro Minha Casa Minha Vida 2023?

Bem, aqui temos uma divisão:

Quem tem direito ao subsídio do MCMV

De acordo com as instruções encontradas no site da Caixa, a pessoa interessada deve procurar a prefeitura do seu município ou as secretarias de habitação para realizar a inscrição no Cadastro Habitacional.

Se houver imóveis disponíveis na localidade, a prefeitura ou o governo do distrito federal envia a lista dos interessados para a Caixa.

A partir daí, a Caixa se certifica que os candidatos estão de acordo com as regras do programa e encaminha os resultados de volta para o Ente Público, que divulga a lista dos candidatos selecionados.

Feita a convocação dos candidatos é preciso apresentar a documentação necessária e são passados os demais detalhes para assinatura do contrato.

Famílias que buscam um financiamento que caiba no bolso

As demais famílias, com renda mensal de até R$8.000,00, podem contratar o financiamento de forma individual ou através de uma construtora.

Nesse caso, no atendimento no Correspondente CAIXA Aqui ou na agência da própria CAIXA, é feita a análise da documentação do interessado no financiamento e do imóvel.

Em seguida, serão apresentadas as condições para o financiamento e, feita a validação e aprovação, você assina o contrato de financiamento.

Como são os imóveis do novo Minha Casa Minha Vida?

Os imóveis do novo MCMV possuem novas exigências, são elas:

- A área mínima das unidades aumentou de 40m² para casas e 41,5m² para apartamentos;

- Os conjuntos devem ser equipados com sala de biblioteca e equipamentos esportivos;

- As unidades devem ter varandas, janela dos quartos com persianas e ar condicionado;

- O terreno da construção dos conjuntos deverá estar localizado na malha urbana, próximo de equipamentos públicos de educação, assistência social e saúde, serviços de transporte público e coletivo e acesso a comércio.

Quem tem prioridade no novo Minha Casa Minha Vida?

No programa, algumas famílias têm prioridade, são aquelas que:

- Tenham mulher como responsável;

- Estejam em situação de rua;

- Tenham pessoas com deficiência, idosos, crianças, adolescentes, pessoas com transtorno do espectro autista, portadores de câncer ou doença rara crônica degenerativa;

- Estão em situação de emergência ou calamidade;

- Estão em situação de risco e vulnerabilidade;

- Estejam em deslocamento involuntário em razão de obras públicas federais;

- Tenham mulheres vítimas de violência doméstica ou familiar;

- Residam em área de risco;

- Sejam de povos tradicionais e quilombolas.

Dicas para conseguir um financiamento no novo MCMV

Dicas sempre são bem vindas, então, para você aumentar as suas chances de conseguir a casa própria através do novo Minha Casa Minha Vida, ou apenas facilitar o processo:

- Organize sua documentação: antes de solicitar um financiamento, certifique-se de que toda a sua documentação esteja em ordem. Isso inclui documentos pessoais, documentos de renda e documentos do imóvel. Como: RG e CPF, certidão de casamento ou nascimento, comprovante de renda, carteira de trabalho, declaração de imposto de renda, comprovante de residência, certidão de quitação de tributos federais, estaduais ou municipais.

- Faça uma simulação: antes de solicitar um financiamento, faça uma simulação para saber quanto você vai pagar de juros e parcelas. Isso vai te ajudar a se planejar financeiramente.

Está de volta o Minha Casa Minha Vida

Agora que você conhece as novidades do novo programa Minha Casa Minha Vida, está mais perto de realizar o tão sonhado objetivo de conquistar a casa própria.

Com condições de financiamento atrativas e taxas de juros reduzidas, em relação às regras anteriores, essa iniciativa oferece a oportunidade de mudar de vida e construir um futuro mais seguro para sua família.

Aproveite a oportunidade que o programa dá, esteja atento aos requisitos e não deixe essa chance passar.

Lembre-se de que a conquista da casa própria requer planejamento e organização financeira. Em nosso blog sobre educação financeira, você encontrará dicas e orientações para otimizar suas finanças e alcançar seus objetivos de forma consciente e equilibrada. Confira esses conteúdos: