Já tentou realizar alguma amortização extraordinária no financiamento Bradesco e encontrou dificuldades ou mesmo achou que você estava sendo roubado? Bem, esse é um relato muito comum, que inclusive já recebemos de usuários do Educando Seu Bolso…

Mas, afinal, por que isso acontece? Qual o diferencial do Bradesco na hora de calcular a amortização? Realmente os clientes estão sendo lesados? Essas são as questões que iremos esclarecer nesse post!

O que é amortização e como funciona?

Primeiramente, amortização é basicamente a redução do saldo devedor de uma dívida qualquer, seja um financiamento (de casa, veículos usados/novos, etc), um empréstimo ou qualquer outro tipo, seja ele contratado por pessoa física ou jurídica.

Ou seja, à medida que você vai pagando uma dívida mês a mês, por exemplo, você está diminuindo o seu saldo devedor, o que significa que você está amortizando essa dívida.

Amortização na prática

Para que fique mais claro, vamos supor a seguinte situação: você financiou um imóvel com o Bradesco, de R$600.000,00, com um CET (custo efetivo total, ou seja, conjunto de taxas pagas) de 9,9% ao ano, na tabela SAC (sistema de amortização constante, ou seja, o valor amortizado por mês é constante), e em 240 parcelas.

Nesse caso, utilizando o nosso simulador de financiamento, observamos que em uma das ofertas, você começaria pagando parcelas de R$5.791,04 e chegaria até o valor de R$2.000,00 por mês.

Então, por estarmos na tabela SAC, sabemos que o valor da amortização mensal é fixo, ou seja, por mês, independente do valor total da parcela, será amortizado apenas R$2.000,00 do valor total da dívida, e o restante da parcela será destinado aos juros, taxas de administração, seguros e etc.

Amortização extraordinária

Assim, agora que entendemos o que é amortização e como ela funciona na prática, vamos falar da amortização extraordinária, que é onde fica a confusão desse processo no financiamento Bradesco.

A amortização extraordinária é um tipo de amortização que o cliente faz por vontade própria, ou seja, é diferente do pagamento das parcelas da dívida. Ou seja, é um pagamento que ele não tem obrigação de realizar, ou seja, o mutuário escolhe fazer para diminuir sua dívida, porque está com um bom débito em conta, por exemplo.

Logo, voltando ao exemplo anterior, se aquele cliente conseguir acumular uma grana, e amortizar de uma só vez R$20.000,00, por exemplo, ele consegue reduzir a sua dívida.

Então, essa redução normalmente pode ser feita:

- no valor total da parcela: seu objetivo será pagar a mesma quantidade de parcelas que no contrato original, mas todas por um preço inferior.

- na quantidade de parcelas: a intenção é que você reduza a quantidade de parcelas, mas pague todas com o mesmo valor do contrato inicial.

Entretanto, a amortização do Bradesco não funciona exatamente assim, em que você escolhe amortizar nos prazos ou nas parcelas. E é aí que mora a confusão, vamos ver detalhadamente.

Financiamento Bradesco e a amortização extraordinária

Portanto, agora que entendemos a amortização, e as possíveis maneiras de amortizar, vamos ao caso concreto que recebemos, relacionado com uma dificuldade de amortizar um financiamento no Bradesco.

Recebemos a seguinte mensagem de um usuário:

“Bom dia, pode me tirar uma dúvida? Tenho um financiamento imobiliário, e usei o simulador de amortização perfeito. Pedi para o banco fazer a simulação e a simulação deles não chega nem perto da que fiz com o simulador aqui. Acho que aqui está correto e do banco total incorreto”

Bom, nosso usuário nos disse então que a simulação que ele fez no nosso simulador de amortização deu um resultado, e a simulação que ele fez com o Bradesco deu outro totalmente diferente.

Além disso, ele acredita que o resultado dado pelo nosso site está mais coerente. Então vamos lá:

Entendendo a dívida do financiamento Bradesco

Assim, com a intenção de ajudá-lo conversamos com esse leitor e com os seguintes documentos e informações em mãos ele nos informou o seguinte sobre o seu financiamento:

- A tabela é a SAC;

- Juros anual de 7,40%;

- Saldo devedor de R$198.269,32;

- Amortização extraordinária de R$43.000,00;

- 300 parcelas no total, em que 29 foram pagas, e restam 271;

- Amortização mensal: R$728,17;

- Seguro: R$212,20;

- Taxa de administração: R$25,00;

- Juros: R$1.181,79;

- Valor total mensal: R$2.147,10.

Então, vamos fazer a simulação na nossa ferramenta, e comparar com a simulação de amortização do financiamento Bradesco, que ele nos enviou.

Utilizando o simulador do Educando Seu Bolso

Primeiramente, vamos fazer o passo a passo da simulação da amortização do financiamento Bradesco, feita pelo nosso leitor, na nossa ferramenta para vermos o resultado encontrado por ele.

Então, vamos preencher os dados necessários:

Simulando amortização de financiamento Educando

Assim, recebemos os seguintes resultados:

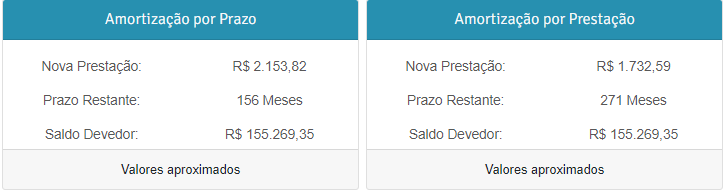

Simulando amortização de financiamento Educando

Contudo, pela forma que nosso usuário falou, podemos perceber que a amortização que ele deseja fazer é a amortização por prazo, e no nosso resultado, deram 156 meses restante, com parcelas de R$2.153,82 (lembrando que nosso simulador utiliza valores aproximados).

Utilizando o simulador do Bradesco

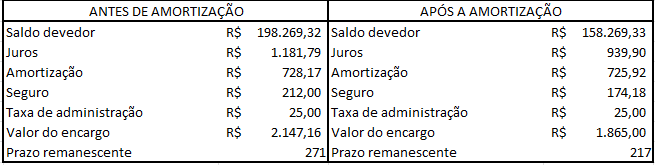

Agora, na simulação feita pelo Bradesco, o resultado foi o seguinte:

Simulando amortização de financiamento Bradesco

Ou seja, pela simulação aqui feita, ainda faltariam 217 parcelas.

Mas, repare que na simulação feita pelo Bradesco, além da quantidade de prestações diminuir, o valor da prestação também cai, de R$2.147,10 para R$1.885,00, ou seja, o valor da parcela cai R$262,16.

E aí, qual a diferença entre as duas simulações?

Então, talvez você já tenha entendido o bê-a-bá da diferença do banco Bradesco, mas para que fique mais claro, veja a tabela:

| Critérios | Simulação Educando | Simulação Bradesco |

|---|---|---|

| O que é amortizado | Amortiza apenas o prazo | Amortiza tanto o prazo quanto o valor da parcela |

| Valor da parcela final | R$2.153,82 | R$1.885,00 |

| Número de parcelas remanescentes | 156 | 217 |

Por fim, o que acontece na hora de amortizar um financiamento Bradesco?

Bem, depois de entender a fundo o que é amortização e como ela funciona na prática, o que são amortizações extraordinárias e para que servem, e acompanharmos um caso concreto que aconteceu com um leitor nosso, e a relação disso com financiamentos é fácil entender o que aconteceu…

De forma simples, o que rola é que o banco pega o valor total amortizado (no exemplo R$43.000,00) e direciona uma parte desse valor para amortizar o prazo, e outra parte para amortizar o valor da parcela.

Antigamente essa proporção costumava ser de 60% e 40%, mas atualmente, tentamos entrar em contato com o Bradesco para validar essa informação, e não conseguimos resposta.

De qualquer maneira, usuários do Bradesco que realizam amortizações extraordinárias, podem ficar tranquilos! Mesmo que muitas vezes nem os seus gerentes consigam explicar o que está havendo, saibam que vocês não estão sendo roubados, e tem muita gente nesse mesmo barco!

Inclusive, pela falta de instrução dada pelo banco, talvez você nem saiba que, nesse caso, com um CET de 7,4%, vale mais a pena investir em um aplicação de renda fixa que te pague mais que isso (como o tesouro direto pré-fixado, que está rendando 12%), do que amortizar esse financiamento.

Então, para saber mais das possibilidades de amortizar e investir, conheça o nosso relatório de amortização, que já ajudou muita gente a economizar dinheiro, mostrando o melhor cenário para cada situação.

Agora, se você está num financiamento imobiliário, ou se interessa por esse mercado, não deixe de conferir o nosso curso imobiliário e ficar por dentro desse tema!

E aí, conseguimos te ajudar de alguma forma? Deixe seu comentário para a gente =)

Também achamos que você vai gostar:

- Minha Casa Minha Vida 2023: Conheça as novas regras do programa

- Seguro Residencial: vale a pena contratar?

- O que preciso saber antes de contratar o consórcio? Descubra já!

- aMORA: o aluguel de apartamento que volta para você!

- Dicas sobre financiamento de imóvel que podem valer centenas de milhares de reais.

- Apartamento na planta: como funciona a compra desses imóveis?

Não há como solicitar que a amortização no Bradesco seja realizada 100% no Prazo?

Boa noite, Stenio.

Não encontramos nenhuma informação pública que indicasse a possibilidade de amortizar 100% no prazo, no caso do Bradesco. Caso você tenha um financiamento com eles sugiro entrar em contato de forma direta, através dos canais de comunicação, para ver se eles conseguem te ajudar.

Os contatos são:

– Capitais e regiões metropolitanas: 4002 0022

– Outras regiões: 0800 570 0022

– Acesso do exterior: +55 11 4002 0022

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente

Gostaria de entender porque no extrato anual para IR aparece valor de amortizações, porém esse valor não é subtraído do saldo devedor a vencer. A diferença é grande mesmo já tendo pago Juros, Seguros e taxas de Cobrança. A conta não fecha….

Boa noite, Marcelo.

Será que você conseguiria nos mandar os extratos, para entendermos melhor sua situação? Assim conseguiriamos te dar um direcionamento do que pode estar acontecendo.

Tenho um financiamento de energia solar pelo Bradesco..tem como amortizar as parcela??

Bom dia, Sérgio!

Na teoria a amortização pode ser feita em qualquer tipo de financiamento, ou seja, você pode amortizar o seu financiamento de energia solar. Sendo assim, confira no app do Bradesco ou entre em contato com o seu gerente para mais informações.

Espero ter ajudado!

Gostaria de agradecer o conteúdo, pois elucidou muitas dúvidas que nem o gerente soube responder.

Tenho um financiamento imobiliário pelo Bradesco e estou fazendo as amortizações. O que ocorre é que pedia para amortizar no prazo, mas observei que parte amortizava nas parcelas. Entrei em contato com o gerente (vários inclusive) e ninguém soube responder.

Obrigada por esclarecer de maneira tão didática!

Que bom que nosso conteúdo te ajudou, Gabriela! Conheça também nosso simulador de amortização de imóveis

Também achamos que você poderia gostar:

Minha Casa Minha Vida 2023: Conheça as novas regras do programa

Seguro Residencial: vale a pena contratar?

O que preciso saber antes de contratar o consórcio? Descubra já!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente

Como eu faço para amortizar um financiamento de veículo ??

Se alguém puder me ajudar meu celular 51991553560

Boa noite, Priscila.

Financiamento de veículos tem geralmente parcelas fixas (tabela Price). Então, ao antecipar, você tem direito a desconto nos juros embutidos no valor das parcelas que apenas teria que pagar no futuro. Sendo assim, peça ao banco ou financeira para quem você deve para calcular o valor da dívida no dia de hoje, ou seja, para fins de amortização antecipada. É obrigação dele fazer e apresentar esse cálculo para você. Qualquer dúvida, continuamos à disposição.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá pessoal,

Primeiramente, parabéns pelo conteudo.

Estou passando por uma situação onde a instituição bancária está reajustando o valor da amortização, mesmo tendo sido contratado pela tabela SAC. Sempre tive a informação que a amortização é constante. Ao contatar o banco, recebi uma explicação muito superficial que se trata das variações da TR.

Isso é permitido?

Sim, Douglas.

Apesar do sistema ser de amortizações constantes, há previsão de atualização do saldo devedor pela TR. Que eu saiba os bancos geralmente aplicam a TR acumulada dos últimos 12 meses ao saldo devedor para atualizá-lo anualmente. Então, digamos que seu contrato faz aniversário em agosto, você verá um acréscimo de aproximadamente 2% relativo a TR acumulada nos últimos 12 meses. A partir desse novo saldo devedor, recalcula-se a nova parcela de amortização, que novamente será constante pelos próximos 12 meses.

Em resumo, se a amortização constante da sua parcela era de 1000 em julho e o aniversário era em agosto, ela deve ter passado a 1020.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Obrigado!

Confesso que continuo achando estranho o fato de a amortização ser de 670 reais e nos últimos 15 meses o saldo devedor ter diminuído apenas 4700 reais. Seria pelo motivo desse reajuste de saldo via TR?

É isso sim, Douglas.

Toda vez que a TR sobe um monte de gente se espanta. Dessa vez então ela subiu rápido, saiu do zero e passou de 2%.

Vc está pensando 670*15=10mil. Só que vem TR de 2,1% sobre 250mil de saldo devedor (não sei exatamente qual é o seu) e devolve pra panela 5,3mil. Resultado líquido é a redução de 4,7mil do saldo devedor que você está enxergando.

De toda maneira, É SEU DIREITO ter acesso a um demonstrativo, fornecido pelo banco, com esses cálculos que eu aproximei aqui, bem detalhados. Exija-o e volte aqui caso não entenda ou surja nova dúvida.

Abraço

Entendi sim.

Muito obrigado pelos esclarecimentos! Parabéns pelo conteúdo.

Boa noite.

Recentemente a TR deixou de ser zero e meu financiamento imobiliário ( TABELA PRICE) só está aumentando o saldo devedor, não estou entendendo o motivo, mesmo amortizando, o valor do saldo devedor não diminui, estou pagando a 14° parcela. Agradeço qualquer explicação.

Boa noite Wilton.

Infelizmente, isso pode estar certo. Simulei um financiamento imobiliário de 200mil, 360 meses e 10% de juros ao ano. De uma prestação mensal de aproximadamente 1700 reais, a amortização do saldo devedor e de aproximadamente 100reais por mês apenas. Ou seja, 200.000 cai pra 198.600 depois de 14 meses. Por outro lado, a TR acumulada nos últimos 12 meses está por volta de 2,1%, que aplicados sobre o saldo devedor, acrescenta aproximadamente 4mil reais de volta ao saldo devedor. Ou seja, vai-se de 198mil de volta pra 202mil. Em outras plavras, tira-se com colher de sobremesa e repõe-se com colher de sopa.

Fosse no sistema SAC, isso não ocorreria. Olhando pra frente, a TR vai cair, mas o movimento é lento. Ou seja, se tiver condições de trocar de sistema de amortização, é o que recomendo.

Sim eu não sou a única nesse barco, infelizmente.

Fiz um contrato no Bradesco há menos de 1 ano e já estou na luta para conseguir fazer portabilidade por esse motivo.

Estava lendo meu contrato e ele fala o seguinte

Os cálculos serão efetuados com base no saldo devedor e na hipótese de redução de prazo, a quantidade de parcelas que sejam possíveis reduzir de forma decrescentes ( da última para trás ) igual o número de parcelas do prazo remanescente e, eventual diferença de valor que não complete o valor cheio de uma parcela será usado para amortizar o saldo devedor que refletirá nos avisos de débitos emitidos mensalmente ….

Eu entendi que se eu der um valor x e ele der para quitar 20 parcelas e sobrar um pouco , eles teriam que quitar essas 20 parcelas e o pouco que sobrou eles jogariam no valor das parcelas, correto, não jogar uma porcentagem no prazo e outra nas parcelas…

Liguei no banco central e eles me disseram que tem que ser seguido oque está em contrato, então o certo seria eu querer quitar 5 parcelas por exemplo e eles me falarem o valor exato dessas parcelas e etc , entrei em contato com o banco pra saber o valor da minha última parcela pra quitar hoje e ele me disse que é o valor que consta no extrato do aplicado , mais o valor que está lá é o valor que seria cobrado daqui 30 anos, então eles estão querendo cobrar o valor com o juros e não estão seguindo o contrato certo ?

Pelo seu relato do contrato, foi o que também entendi, Natali.

Ou seja, cabe a reclamação sim, pois na prática não é o que vemos ser praticado pelo Bradesco.

Agora, sobre o valor da última parcela, eles devem estar se referindo à amortização apenas. Note que há vários componentes em cada parcela (juros, tx. adm, seguros e amortização). Ao amortizar antecipadamente, eliminam-se os três primeiros e paga-se apenas o último.

Espero ter ajudado. .

Primeiramente, gostaria de parabenizá-los pelo conteúdo único na internet sobre o financiamento imobiliário neste banco. Estou com financiamento imobiliário onde não tenho sequer o direito de ter o extrato em mãos. Fiz uma amortização em junho e sequer sei quantas parcelas foram amortizadas e muito menos meu saldo devedor. Faz 15 dias que estou aguardando a agência receber o extrato, porque segundo dizem, nem eles conseguem encontrar o site do Bradesco e até hoje nada. Consegui juntar mais umas quirelas das férias, mas desisti por completo de amortizar seja o que for e vou solicitar a portabilidade tão logo seja possível. Já fiz uma reclamação no “Reclame Aqui” e vou fazer outra no Banco Central pela falta de transparência com um direito do cliente. Minha dúvida é a seguinte: se eu amortizar apenas a quantidade de parcelas, o valor da prestação sempre irá aumentar? Muito obrigada!!!

Ahhh que bom ler seu testemunho positivo sobre o nosso trabalho, Márcia. Muito feliz! =)

Sobre sua situação, não posso concordar mais. Reclame onde possível e exija seus direitos. Onde já se viu ficar no escuro assim?

Sobre sua dúvida, na amortização tradicional, que não parece ser aplicada no Bradesco, amortizações de prazos em geral mantém o mesmo valor de prestação. Aqui e ali, pode haver pequeníssimo aumento na prestação devido a arredondamentos. Algo do tipo, sua amortização resultaria no abatimento de 41,7 prestações mas vamos abater 42. Daí esses 0,3 são diluídos nas remanescentes, ok?

Espero ter ajudado.

A dias procuro informações sobre o assunto e ao encontrei aqui,quero fazer uma amortização no meu financiamento imobiliário bradesco e gostaria de saber se o valor da amortização que é descontado na parcela diminui tbm meu gerente não sabe falar nem simular consegui isso e um absurdo

Boa tarde, Ronaldo, tudo bem?

Bom, o que nós sabemos sobre a amortização do Bradesco é que ela é feita uma parte na parcela e outra no prazo. Ou seja, ao amortizar, o valor que você paga mensalmente irá mudar e o prazo do seu financiamento também. Entretanto, nós não sabemos em que proporção isso é feito. A insatisfação pela falta de clareza em relação a amortização no Bradesco é algo recorrente por aqui, por isso fizemos esse conteúdo, fruto da dúvida de um leitor.

O seu gerente deve simular para você sim, para que você possa ou não tomar a decisão de amortizar. Sugiro que você insista novamente, pois alguns cenários de amortização ele tem que fazer para você. Além disso, sugiro que você utilize nosso Simulador de Amortização, para ter a resposta de como ficaria amortizando apenas no prazo ou na parcela. Assim, caso encontre um resultado melhor do que na amortização do Bradesco, você pode optar, também, pela portabilidade. Ou seja, levar o seu financiamento para outra instituição que te possa te oferecer condições melhores e até um tratamento melhor.

Espero ter ajudado.