Financiamento imobiliário é o assunto de hoje do nosso podcast e do artigo. Certamente já falamos nisso mais de uma dezena de vezes aqui no Educando Seu Bolso. Mas nunca de forma repetitiva. É que este mercado está sempre se modificando, sempre trazendo novidades. E a novidade de hoje é o financiamento prefixado. Vamos saber tudo sobre ele e, principalmente, vamos compará-lo com as modalidades de financiamento imobiliário IPCA e TR. As características de cada uma, seus riscos e os cuidados que devem ser tomados na hora de escolher e contratar.

Vamos fazer alertas importantes, principalmente em relação aos contratos corrigidos pelo IPCA, modalidade também relativamente nova. Isso porque temos recebido relatos de leitores dizendo que não foram devidamente informados sobre as regras, contrataram a operação e depois se arrependeram.

Ao final, apresentamos as diferentes formas com que podemos ajudar. Não apenas a tomar a melhor decisão, mas até mesmo a quem já contratou o financiamento imobiliário IPCA ou TR e agora está em dúvida se fez bom negócio. Não deixe de ler todo o post e ouvir o podcast, as informações são valiosas.

Financiamento imobiliário

Primeiramente, vamos fazer um brevíssimo resumo sobre o que é e como funciona um financiamento imobiliário, que é uma das maneiras que você pode recorrer para realizar o sonho da casa própria e entender um pouco do mercado imobiliário.

Trata-se de uma operação de crédito em que o cliente – tomador – adquire um imóvel, mas quem paga por ele, na hora da compra, é uma instituição financeira – geralmente um banco. Nesse sentido, o tomador usa o imóvel normalmente e vai pagando a dívida ao longo dos anos…

Enquanto isso, o imóvel permanece sob propriedade da instituição financeira. Depois, após a quitação, ele passa para o nome do tomador. Os prazos de um contrato de financiamento geralmente são longos. Em média, são de mais de 20 anos, podendo chegar a até 30 anos.

Nós temos Simulador de Financiamento de Imóveis que ajuda a encontrar, dentre as instituições financeiras e bancos, qual é o melhor opção de financiamento para cada caso.

Uma prestação de financiamento imobiliário é composta por 4 componentes:

- Amortização mensal: é o valor que é abatido do montante da dívida. Depende do prazo do contrato e do saldo devedor – que é o valor que ainda falta para a quitação da dívida.

- Juros: é o custo do “aluguel” do dinheiro. Depende do saldo devedor e da taxa de juros acertada entre as partes na hora da contratação.

- Seguros: proteção contra problemas graves com o imóvel ou com o tomador do crédito, é contratado no momento da contratação.

- Taxa de administração: Valor pago mensalmente pelo trabalho do banco em gerenciar a operação. Tem sido questionado por muitos tomadores.

SAC e Price

As duas formas de amortização de um contrato de financiamento imobiliário são o SAC – Sistema de Amortizações Constantes – e o Price.

Para compreendermos melhor essa parte é preciso voltar a falar sobre o principal ponto deste post: a correção do saldo devedor.

Se desconsiderarmos a correção do saldo devedor, podemos dizer que, no SAC, as prestações começam em um valor mais alto e vão se reduzindo ao longo do tempo. No Price elas se mantêm fixas durante todo o contrato.

Nos testes que fizemos para elaborar o post e o podcast, consideramos sempre a modalidade SAC, que é a mais utilizada no Brasil. Se quiser saber mais sobre SAC e Price e novas regras do financiamento de imóveis já falamos sobre isso também, vale a pena conferir.

Financiamento imobiliário IPCA, TR e Pré-fixado

O financiamento é um contrato com um prazo muito longo. E o dinheiro tem valor ao longo do tempo. Por isso é preciso definir no momento da contratação qual será a forma de correção do saldo devedor.

Assim, vamos conhecer alguns detalhes de cada uma das três modalidades de correção. As taxas de juros informadas estão, evidentemente, sujeitas a alteração a qualquer momento. Por isso trouxemos apenas as taxas da Caixa, unicamente para efeito de comparação entre as modalidades.

TR

Até agosto de 2019, a única forma de correção do saldo devedor de um contrato era a Taxa Referencial TR. Ela não é um índice de inflação, e sim uma taxa – cujo cálculo é bastante complexo – usada na correção de certas operações.

Seu valor é bem baixo. Nos idos de 2015 e 2016, quanto a inflação chegou aos 10% ao ano, a TR mal passou dos 2%. Desde agosto de 2017, quando o país já estava em movimento de queda da inflação e dos juros básicos, o valor da TR é zero.

Todos os bancos que trabalham com financiamento imobiliário oferecem contratos com correção pela TR. Quando este post foi redigido, a Caixa trabalhava com taxas de juros de 7,25% a 8,75% para esta modalidade.

IPCA

Em agosto de 2019 a Caixa lançou a modalidade de financiamento imobiliário com saldo devedor corrigido pelo IPCA – Índice Nacional de Preços ao Consumidor Amplo. E o IPCA é o principal índice de inflação brasileiro.

Foi uma novidade muito impactante. Afinal, mesmo quando o IPCA está muito baixo – digamos, 3% –, ainda assim é uma taxa bastante alta quando se trata de corrigir o saldo devedor de contratos de financiamento, cujos valores normalmente são de centenas de milhares de Reais.

Atualmente, apenas Caixa e Banco do Brasil oferecem contratos com correção pelo IPCA. A Caixa tem trabalhado com taxas de juros de 2,95% a 4,95% para a modalidade.

Como se vê, as taxas de juros são bem menores. Em compensação, a correção do saldo devedor pelo IPCA pode encarecer muito o contrato.

Prefixado

Recentemente, em fevereiro de 2020 a Caixa inovou mais uma vez, lançando a modalidade de financiamento imobiliário prefixado. Nela não há correção do saldo devedor, independentemente do que aconteça com a inflação ou com qualquer outro componente da economia.

É, também, uma novidade importante. Afinal, trata-se de fixar condições de pagamento para um contrato que pode durar décadas.

Como é uma modalidade muito nova, apenas Caixa a oferece, por enquanto. Notícias dão conta de que o Banco do Brasil estuda adotá-la para breve. A Caixa tem trabalhado com taxas de juros de 8% a 9,75% para a modalidade.

Conheça a novidade do financiamento indexado à poupança.

Como identificar a melhor?

Não existe uma modalidade que seja a melhor para todas as pessoas, em todos os casos. Então é preciso saber avaliar as principais peças desse tabuleiro para tomar a melhor decisão.

Os dois principais aspectos a serem levados em conta são as taxas de juros oferecidas pelos bancos para cada modalidade e o comportamento da inflação para os próximos anos ou décadas.

Juros

As taxas de juros oferecidas pelos bancos estão em constante mudança, a partir das conjunturas da economia e da concorrência entre as próprias instituições.

O que nós, do Educando Seu Bolso, pudemos fazer foi elaborar uma simulação entre as condições oferecidas por um banco, na mesma data, para o mesmo perfil de operação, para cada uma das três modalidades, e compará-las.

Você verá o resultado desta simulação no próximo tópico, “Nosso teste”. Mas é importante ressaltar que esse resultado pode mudar, caso este mesmo banco passe a oferecer uma taxa muito mais alta para uma modalidade, ou muito mais baixa para outra. Por isso é preciso avaliar bem cada caso. E é possível fazer isso, acredite. Nós podemos ajudar.

Inflação

Quanto ao comportamento da inflação, este é totalmente imprevisível. O máximo que conseguimos é uma estimativa para os próximos meses. Assim, quando o tomador faz a opção por qual modalidade de correção contratar, está fazendo uma aposta, querendo ou não.

Vamos, então, entender em linhas gerais esta aposta:

- Prefixado: optar pelo financiamento prefixado significa escolher a previsibilidade e proteger-se do aumento da inflação. Caso o IPCA dispare, a pessoa estará protegida, pois o saldo devedor não é corrigido.

- IPCA: escolher o contrato corrigido pelo IPCA significa apostar que a inflação vai se manter bem baixa durante todo o período. Ou, pelo menos, durante os primeiros anos do contrato, que é quando o saldo devedor está mais alto. Um aumento da inflação pode ser desastroso para quem faz essa opção.

- TR: escolher a tradicional correção pela TR significa admitir variações pequenas na inflação, para cima ou para baixo.

Crédito Imobiliário CrediHome!

Simule seu financiamento em minutos com todos os bancos e consiga a melhor proposta! Confira aqui!

Nosso teste

Fizemos um teste para comparar as três modalidades de correção. Primeiro, imaginamos um caso concreto: compra de um imóvel de R$ 400 mil, dando R$ 80 mil de entrada e financiando os R$ 320 mil restantes por um prazo de 360 meses.

Em seguida, acessamos o site de um banco, inserimos os mesmos dados – CPF, data de nascimento, cidade, estado, dados do imóvel, seguradora – e recebemos os resultados das simulações para as três opções de financiamento.

Valor do dinheiro no tempo

Para fazer uma melhor comparação, cabe lembrar novamente que o dinheiro tem valor ao longo do tempo. Por exemplo: se eu empresto R$ 1.000 a um amigo, e ele me paga a mesma quantia no ano que vem, quando ele me pagar o dinheiro já não terá o mesmo valor. Uma inflação de, por exemplo, 3,80% ao ano teria levado o equivalente a quase R$ 37 do meu dinheiro.

No caso das nossas simulações de financiamento imobiliário, é fundamental trazer todas as prestações para o valor que elas teriam no presente. Isto porque em duas das modalidades o valor da prestação começa mais alto e vai decrescendo constantemente. Na outra, a prestação começa mais baixa, mas vai subindo ao longo do tempo. São valores muito diferentes entre si, em cada período. Por isso é fundamental trazer todas as prestações ao valor de hoje.

Para calcular o valor das prestações no presente e a correção das prestações na modalidade IPCA, adotamos o índice de inflação de 3,80% ao longo de todo o período. Nessas condições a TR certamente se manteria zerada.

Resultados

- Prefixado

- Prestação inicial: R$ 3.349,68

- Prestação final: R$ 920,47

- Comportamento da prestação: reduz-se constantemente

- Valor de todas as prestações no presente: R$ 514.762,53

- IPCA

- Prestação inicial: R$ 2.144,91

- Prestação final: R$ 2.747,66

- Comportamento da prestação: aumenta durante 25 anos, depois reduz

- Valor de todas as prestações no presente: R$ 547.171,57

- TR

- Prestação inicial: R$ 2.978,48

- Prestação final: R$ 919,44

- Comportamento da prestação: reduz-se constantemente

- Valor de todas as prestações no presente: R$ 467.167,68

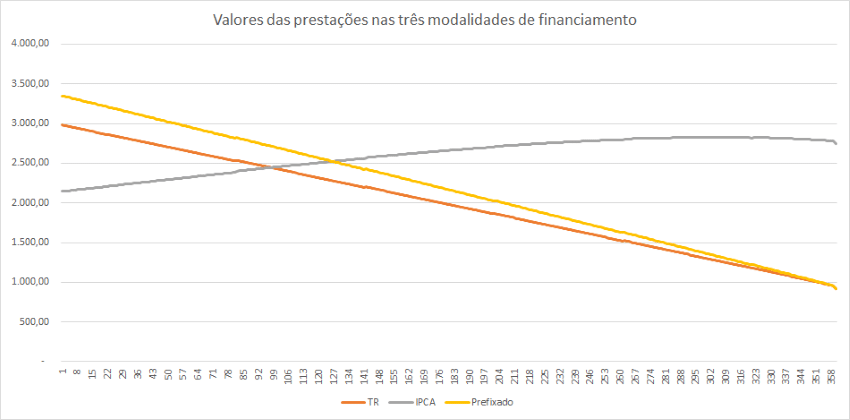

A seguir, o gráfico com o comportamento das prestações ao longo do tempo, nas três modalidades:

Interpretação

Fica claro que, para o caso concreto que testamos, a melhor opção é o financiamento com correção pela TR. Mesmo levando-se em conta que a prestação inicial é bem maior. Basta comparar o valor presente das prestações em cada modalidade.

É importante novamente deixar claro que este resultado refere-se a um caso particular, e nas condições dadas pelo banco em uma data específica. Ou seja, não estamos afirmando que a TR será vantajosa sempre, ou quase sempre. Como dissemos, isso depende das taxas de juros oferecidas pelos bancos para cada modalidade, e do comportamento da inflação durante o período.

Para muitas famílias, o financiamento imobiliário pelo IPCA será a única opção possível. Isto porque, nesta modalidade, o valor das prestações começa mais baixo. Por isso, pode ser a única opção que o banco liberaria para conceder o crédito. Neste caso, recomendamos atenção redobrada na hora de contratar. É preciso estar preparado para os aumentos das prestações, que certamente virão. Saiba mais sobre isso a seguir.

Atenção ao alerta

O site do banco em que fizemos a simulação forneceu planilhas com o detalhamento de todas as 360 prestações.

Causou-nos surpresa que a planilha da modalidade de financiamento imobiliário IPCA não levava em consideração justamente… o IPCA! Um leitor mais distraído tenderia a pensar que, naquela modalidade, as prestações também seriam decrescentes. E, pelo que já mostramos aqui, não é isso que acontece.

Recentemente recebemos mensagens e comentários de leitores nossos que haviam contratado o financiamento IPCA e estavam surpresos – na verdade, desesperados – ao perceberem suas prestações e seu saldo devedor aumentando mês a mês, no início do contrato. Segundo eles, isso não lhes ficou claro antes da contratação.

Nosso papel, portanto, é alertar as pessoas que pretendem fazer cotações de financiamento imobiliário a exigir dos gerentes de banco, correspondentes bancários, ou quem quer que os atenda, que lhes forneçam uma planilha com a previsão da correção pelo IPCA. Mesmo que o sistema do banco não forneça o cálculo, ele não é muito complicado. Uma planilha eletrônica simples e algum conhecimento em matemática financeira são suficiente para isso.

Portabilidade de financiamento imobiliário

As novas modalidades de contrato também aceitam portabilidade de financiamento imobiliário. Isto é, o tomador pode transferir o seu financiamento de um banco para outro, se encontrar condições melhores. O alerta que fazemos é para os custos envolvidos na portabilidade, especialmente os de cartório. Antigamente eles eram muito altos, tornando praticamente inviável a portabilidade. De algum tempo para cá, porém, eles se reduziram bastante.

Nos primeiros meses após o surgimento do financiamento IPCA, as notícias que obtivemos juntos a bancos e seus clientes era de que não seria possível fazer a portabilidade entre modalidades. Isto é, quem tinha financiamento pelo IPCA no banco X não poderia migrar para um financiamento TR no banco Y.

Na nossa interpretação, na norma não há impedimento para que isso ocorra. Depende apenas de o banco receptor aceitar a operação de crédito. Caso aceite, o banco em que o crédito se originou não pode se negar a liberar a portabilidade.

Portanto, se você tem um financiamento imobiliário, independentemente de qual seja sua modalidade de correção, fique de olho na portabilidade. Pode lhe render uma ótima economia.

Podemos ajudar

Então, se você precisa de ajudar para tomar sua decisão, entre em contato conosco! Afinal, o mesmo cálculo que fizemos para construir este artigo nós podemos fazer adaptado ao seu caso. Isso pode lhe render uma economia de milhares de Reais, além de poupar muita dor de cabeça.

Porém, se você já contratou seu financiamento e está em dúvida se fez um bom negócio, podemos ajudar também. Como dissemos, temos recebido relatos de leitores que contrataram recentemente o financiamento pelo IPCA e agora estão surpresos ao verem as prestações e o saldo devedor aumentando. Vamos conversar? Talvez a coisa não seja tão catastrófica quanto pareça. Isto é, com uma boa estratégia de amortizações extraordinárias, você pode conseguir contornar a situação.

Assim, para qualquer um desses casos você pode entrar em contato conosco pelos comentários ou pelo link de contato.

Então, se tiver qualquer dúvida sobre o financiamento imobiliário IPCA, o valor das parcelas ou como realizar o sonho da casa própria, deixe seu comentário! Já respondemos a – literalmente – milhares de comentários sobre o assunto. Será um prazer ajudar.

Olá boa tarde!

Fiz um financiamento de um ap. No valor de 243 mil, dei 50 mil de entrada, financiamento TR. PRICE, com taxa de juros de 7,39 pela CAIXA ECONÔMICA, ainda está em evolução de obra, com entrega prevista para daqui 24 meses, prestação inicial após entrega das chaves será de 1.328,68. Gostaria de uma previsão sobre possiveis variações de valores de saldo devedor e variações no valor das prestações.

Desde já agradeço a atenção, e o ótimo trabalho feito.

Boa tarde, Nicolas.

Publicamos mês passado um post/podcast em que entrevistamos o Diretor de Crédito Imobiliário da MRV justamente sobre esse assunto. Se ainda não escutou, recomendo.

Transcrevo abaixo o exemplo que ele usou, que é exatamente o seu caso.

1.Financiamento durante a obra

Considere que você escolheu um apartamento na planta de 200 mil reais, negociou com seu banco e conseguiu a aprovação do crédito imobiliário. Depois de ter pago a entrada de R$60.000,00 com um dinheiro que você já tinha guardado, o banco só vai fazer o repasse para a construtora conforme a obra for progredindo.

Então, as parcelas aumentam no meio da obra?

Sim! Para ficar mais claro, se em janeiro a construtora não construiu nada, ela também não recebe nenhum repasse do banco.

Agora, se em fevereiro ela construiu 10%, o banco repassa os 10% do preço total, R$16.000 para a construtora, e você passa a dever essa mesma quantia para a instituição que te emprestou esse dinheiro.

Depois, em março, você passa a dever um juros sobre os 16 mil reais que o banco repassou para a construtora. Aí, se foram construídos mais 10% já terão 20% da obra concluída. Resultado?

O banco precisa pagar mais 10% para a construtora, com o dinheiro do seu financiamento, claro. Os 20% equivalem a 32 mil reais. Então, em abril você paga o juros sobre os 32 mil. E assim por diante!

E é possível que as parcelas sofram correções?

Não só possível, como muito provável que aconteça. Sobre as parcelas que você ainda deve para a Construtora, ou seja, aquela que não foi financiada e ainda não foi quitada, incide o Índice Nacional de Custos da Construção (INCC).

Essa é uma maneira de proteger a construtora do aumento da inflação, que subiria o custo dos materiais de construção, por exemplo. Mas, sobre o saldo devedor do seu financiamento, não haverá INCC, mas o índice de seu contrato com o Banco, que como exemplo, podemos citar a TR ( a mesma da poupança).

E pagando essa parcela, já estou amortizando minha dívida?

Não! Enquanto o imóvel ainda não está pronto, só se pagam os juros. Ou seja, quando terminar a obra inteira e as chaves tiverem sido entregues a situação muda, confira!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Preciso de ajuda, estou desesperada com essa tabela IPCA, que todo mês aumenta minhas parcelas, ficando inviável o pagamento.

Boa tarde Ester.

Sinto pela sua situação, mas infelizmente muita gente está sofrendo com a correção do saldo devedor pelo IPCA, que só em 2021 foi de 10,7%. Inclusive, fizemos vários alertas aqui no EsB que muitos estavam contratando sem compreender bem o risco.

Infelizmente, não prestamos mais consultorias individuais, mas vou tentar te ajudar por aqui mesmo.

Sugiro procurar seu banco ou mesmo um concorrente e tentar uma portabilidade ou migração entre modalidades, assim você para de correr o risco do IPCA em 2022 ser alto de novo (as projeções já estão em 6,5% para o ano). Avalie todas as possibilidades de indexador e prazo para encontrar uma prestação mais adequada ao seu bolso. Só mesmo no caso de não conseguir encontrar nenhuma opção que te atenda, aí sim pode ser hora de pensar em vender.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Financiei 151.200 pela Caixa pelo IPCA

A minha taxa de Juros é de 3,94% + IPCA

Pago 1150 de parcela

Hoje meu saldo devedor é de 172 mil, ou seja em 15 meses subiu 20 mil reais

Estou desesperado e sem saber o que fazer

Vender o imóvel seria uma alternativa?

Se puderem me passar um contato por favor

Boa tarde João.

Sinto pela sua situação, mas infelizmente muita gente está sofrendo com a correção do saldo devedor pelo IPCA, que só em 2021 foi de 10,7%. Inclusive, fizemos vários alertas aqui no EsB que muitos estavam contratando sem compreender bem o risco.

Infelizmente, não prestamos mais consultorias individuais, mas vou tentar te ajudar por aqui mesmo.

Veja, vender o imóvel seria uma solução drástica. Antes sugiro procurar seu banco ou mesmo um concorrente e tentar uma portabilidade ou migração entre modalidades, assim você para de correr o risco do IPCA em 2022 ser alto de novo (as projeções já estão em 5,4% para o ano). Avalie todas as possibilidades de indexador e prazo para encontrar uma prestação mais adequada ao seu bolso. Só mesmo no caso de não conseguir encontrar nenhuma opção que te atenda, aí sim pode ser hora de pensar em vender.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Atualmente, tenho um financiamento com taxa fixa + TR, feito pela tabela SAC. Ainda assim, tenho medo, pois com a alta da inflação e da instabilidade do país, a TR pode começar a subir e eu ter aumento nas prestações e no saldo devedor. Vcs acham interessante procurar o banco e tentar migrar para uma taxa prefixada?

Boa tarde Antônio e obrigado pela inteligente dúvida.

Sim, a TR está prestes a sair do zero e isso vai impactar os saldos devedores dos financiamentos imobiliários a TR+i%. Você está correto também em dizer que ao mudar pro Pré elimina esse risco. Por outro lado, as taxas dos financiamentos pré-fixados já subiram razoavelmente, junto com a Selic e tudo mais. Então, pra bater o martelo pra você, só fazendo conta e projeções o que custa tempo e dinheiro.

De supetão assim, o que posso lhe dizer é que a TR vai sair do zero mas não deve ser muito alta, portanto o impacto dessa correção de saldo devedor não deve ser tão grande. Mas, se quiser, peça cotações de portabilidade, com taxas ajustadas ao seu caso, seu perfil de risco, ponto do financiamento em que se encontra, condições do imóvel financiado e retorne aqui com os casos concretos que te ajudo a raciocinar em cima das ofertas.

Espero ter ajudado e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso.

=]

O meu financiamento ainda está em fase de pagamento de taxas de obra, pois comprei o imóvel na planta. É possível, nesse contexto, procurar a Caixa para tentar mudar para uma taxa prefixada? Indo além, é possível até mesmo pedir o cancelamento do contrato?

Bom dia Antônio.

A CEF tem uma modalidade específica de financiamento destinada aos imóveis em construção. Ela tem regras específicas, que infelizmente desconheço, portanto, a melhor forma é realmente confirmar diretamente com eles.

Entretanto, repito pra você o que já escrevi aqui antes. Pra TR ir a 3% a SELIC tem que chegar a 14%, o que está fora do radar atualmente. Se você tem um financiamento a TR + 8%, ele não vai ser muito diferente de um pre-fixado ao nível atual de taxas de juros, percebe?

Agora, se você quiser mesmo mudar, mesmo que as regras de contrato formalmente não prevejam, temos visto os bancos aceitarem a alteração do indexador contratual. O IPCA e a remuneração da poupança subiram muito e quem tinha imobiliário pendurado neles está sofrendo bastante. O interesse dos bancos é ter você como cliente adimplente por décadas, poir isso flexibilizam.

Finalmente, o cancelamento do contrato também é sempre possível, mas aí já não creio que eles terão boa vontade e aplicarão as multas contratuais.

Espero ter ajudado e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

O imóvel que comprei ainda está em construção, ou seja, ainda estou pagando os juros de obra. Nesse contexto, é possível sair da TR e ir para a taxa prefixada? Indo além, ainda é possível solicitar o cancelamento do contrato?

O meu contrato é pela Caixa Econômica Federal.

Bom dia Antônio.

A CEF tem uma modalidade específica de financiamento destinada aos imóveis em construção. Ela tem regras específicas, que infelizmente desconheço, portanto, a melhor forma é realmente confirmar diretamente com eles.

Entretanto, repito pra você o que já escrevi aqui antes. Pra TR ir a 3% a SELIC tem que chegar a 14%, o que está fora do radar atualmente. Se você tem um financiamento a TR + 8%, ele não vai ser muito diferente de um pre-fixado ao nível atual de taxas de juros, percebe?

Agora, se você quiser mesmo mudar, mesmo que as regras de contrato formalmente não prevejam, temos visto os bancos aceitarem a alteração do indexador contratual. O IPCA e a remuneração da poupança subiram muito e quem tinha imobiliário pendurado neles está sofrendo bastante. O interesse dos bancos é ter você como cliente adimplente por décadas, poir isso flexibilizam.

Finalmente, o cancelamento do contrato também é sempre possível, mas aí já não creio que eles terão boa vontade e aplicarão as multas contratuais.

Espero ter ajudado e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

Olá Pessoal, bom dia!

Estou vendo relatos bem parecidos com o que estou enfrentando.

Gostaria de passar mais detalhes do meu caso e onde poderiam me ajudar!

Poderiam me passar algum número de contato?

Boa noite! Ótimo artigo. Contudo, gostaria de maiores informações sobre a consultoria. Precisamos de auxílio e esclarecimento de dúvidas, referentes a um financiamento já contratado. Agradeço o retorno.

Olá, Thaise.

Que bom que gostou do artigo! Procurei colocar as peças na mesa e organizá-las da melhor forma, para que a leitora e o leitor possam entender as diferenças entre as opções e tomar a melhor decisão.

A equipe do Educando Seu Bolso vai entrar em contato com você para saber melhor sobre suas necessidades em relação à consultoria.

E, já que gostou do conteúdo, não se esqueça de ranquear o Educando Seu Bolso, indicar, compartilhar o conteúdo ou clicar nos links sempre que possível. Isto é muito importante para uma plataforma independente como esta. Abraço!

Bom dia,fiz um financiamento imobiliário no valor de 144.000 pelo sistema de amortização SAC/TR pelo prazo de 420 meses em fevereiro desse ano 2021. Minhas prestações começaram no valor de 1.256 e estão reduzindo a cada mês de pagamento juntamente com a redução do saldo devedor. Com a alta da selic nos próximos meses há previsão de aumento dos juros e consequentemente aumento nas minhas parcelas ultrapassando esse valor que já estou pagando? Obrigada

Bom dia Vanessa e obrigado pela sua dúvida, ela nos ajuda a esclarecer esse importante ponto para você e para uma série de outras pessoas que provavelmente estão se perguntando a mesma coisa.

Veja, atualmente existem tipos diferentes de financiamentos: 1) TR + taxa de juros (7% ao ano por exemplo); 2) IPCA + taxa de juros (3,5% ao ano por exemplo); 3) Pre-fixados (10% ao ano por exemplo); e 4) TR + Poupança + taxa de juros (3,99% ao ano por exemplo).

Dos quatro tipos acima, o único que terá suas prestações aumentadas com a subida na Selic é o último, o que acompanha a Poupança, pois o rendimento dela atualmente é de 70% da Selic. Ou seja, Selic sobe, poupança sobe e as prestações do financiamento imobliário de quem possui essa modalidade também sobem.

Pelo que você descreveu, parece que o seu é do primeiro tipo e portanto não terá suas prestações alteradas. Isso só acontecerá quando a Selic ultrapassar 8,5% que é o nível que faz a TR sair de zero. Selic acima de 8,5% (que está atualmente fora de cogitação), faz com que a TR suba um pouquinho e seu saldo devedor junto, pois ele é corrigido pela TR.

Parece complicado né, mas é isso aí. Espero que tenha ficado claro. Se não recomendo o nosso curso sobre decisões financeiras relacionadas a moradia. Nele o Ewerton resolve uma série de dúvidas que fomos acumulando aqui ao longo dos anos, inclusive sobre financiamentos imobiliários.

Grande abraço e boa sorte aí. No mais, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso.

=]

Quero Agradecer de coração a ajuda que o Ewerton e o Frederico me deram a respeito do meu Financiamento.O Ewerton foi atencioso e humano dispondo do seu tempo e sabedoria para me esclarecer e me orientar!!!

Estes caras são demais , sem contar que a matéria é a unica explicativa e de uma linguagem toda especial que nos consiga fazer entender!

Eu procurei muita coisa a respeito do ipca na internet mas esta foi a única que me deu respaldo!!

Os Caras são demais!!!

Sucesso pra vocês em tudo!!

Saibam que vocês fazem a diferença auxiliando as pessoas como eu que se sentem no escuro a respeito de finaciamento!!

Ewerton e Frederico vocês são “Feras “

Ewerton tem algum outro meio de wu entrar em contato com voce

Pois como te expliquei eu tentei ir ate a gencia da caixa e pedir explicações pq meu saldo devedor estava subindo tanto

Pra vc terbuma ideia ja esta em 219000

O gerente meninfoemou que iriabpedir a caixa que fizesse a alteração nos indexador de IPCA para Sac TR

Mas wle quer que eu faça a simulação de quanto vou pagar e no caso nao tenho como pois o simulador da caixa nao permite eu simular meu saldo devedor interio pede entrada e ele jogou a bomba na minha mão

Quando assienei os papéis nao fui ate o banco foi pelo escritório de documentos

E la me passaram a simulação debtoda a evolução que apresrntava queda constante tanto das prestações como do saldo devedor mas nao foi isso que aconteceu agora estou desorientado e se voce puder me ajudar fico muito grato

Boa noite comprei um apartamento usado dei a 67000 de entrada e finaciei 212000 pelo Sac IPCA

Eu nao fui na agencia assinar os papeis fui no escritório de documentação

La me passaram uma planilha que,ao me ver encheu meu olhos

Pois apresenyava redução em tosas as 344 parcelas

E o documentista disse que era isso mesmo que iria acontecras nao foi isso apos 5 meses de prestações subindo parcelas que começaram com 1597,00 e a ultima ja esta em 1619,00 e meu saldo devedor de 212000 passou para 218900

Por favor me ajude tenho 20000 para amortizar o prazo seria interessante eu fazer isso ou meu saldo devedor vai co tinuar subindo

Me ajude por favor estou desesperado!!

Edvaldo, obrigado pela sua mensagem. Infelizmente há muita gente na sua situação…

Vamos lá.

Primeira coisa, para te deixar menos desesperado: esse efeito de subir o saldo devedor acontece mais no início do contrato. A cada 12 meses a prestação é atualizada, a amortização mensal contida nela aumenta, até que ela começa a realmente fazer diminuir o saldo devedor.

MAS isso não é motivo para você se acomodar. A amortização reduzindo o prazo, no seu caso, pode ser vantajosa, sim. Eu não tenho como afirmar isso com 100% de certeza sem conhecer um pouco melhor os detalhes, mas geralmente a amortização acelera essa “virada” do contrato, em que ele começa a realmente reduzir o saldo.

Outra coisa que você pode procurar fazer é uma portabilidade. Mais uma vez eu falo: não tenho como afirmar com 100% de certeza que você DEVE fazer a portabilidade, pois precisaria conhecer as condições do seu contrato (taxa de juros, principalmente), conhecer as condições de portabilidade que você conseguir, e comparar as duas coisas.

E, finalmente, uma coisa que você pode fazer é reclamar. Pela Resolução 4539/2016, o Banco Central determina que “as instituições […] devem conduzir suas atividades com […] ética, responsabilidade, transparência e diligência”. Pelo que você disse, faltou transparência, no mínimo. Sugiro que você reclame no Serviço de Atendimento ao Cliente do banco. Questione, além da falta de informação clara, o valor desse reajuste de saldo. Aumentar de R$ 212 mil para R$ 218,9 mil em 5 meses me parece exagerado.

Se não ficar satisfeito com o atendimento, reclame no próprio Banco Central (https://www.bcb.gov.br/acessoinformacao/registrar_reclamacao).

Vou aproveitar sua mensagem para divulgar o curso Imobiliário, do Educando Seu Bolso. Ele é um curso muito completo para quem está prestes a tomar uma decisão em relação a moradia. Alugar ou comprar? Financiamento? Imóvel na planta? TR ou IPCA? SAC ou Price? Devo amortizar o contrato? O curso ajuda as pessoas a tomarem estas e outras decisões com muito mais segurança. Além das informações, o curso dá acesso a ferramentas que permitem fazer essa comparação de forma clara.

Para conhecer o curso, basta acessar o link https://loja.educandoseubolso.blog.br//curso/imobiliario/

É isso, Edvaldo. Mais uma vez agradecemos pela sua mensagem, nos solidarizamos com sua situação (que, repito, é muito comum), esperamos ter te ajudado um pouco, e continuamos à disposição, se pudermos ajudar em mais algo.

Abraço!

FREDERICO TEM COMO EU ENYRAR EM CONTATO COM VOCE EM PARTICULAR PARA TEBPASAR TODOS OS POR MENORES DO MEU CONTRATO?

Boa noite Edvaldo. O telefone foi passado lá no seu outro contato no chat.

Abc.

Me encontro na mesma situação acima. Imóvel financiado pelo SAC IPCA, prestações subindo, saldo devedor em 7 meses de R$ 216.000 para R$ 223.000.

O pior de tudo é a falta de informação na hora de procurar o financiamento e assinar contrato, não deixando realmente claro como vai se comportar a divida futuramente, deixando a frustação e medo presente no cliente.

Obrigado por compartilhar seu testemunho Julimeiry.

Você tem toda razão e é como temos dito aqui no EsB há bastante tempo, em posts, podcasts, respostas de dúvidas e consultorias: tanto o financiamento corrigido pelo IPCA quanto o pela poupança foram amplamente vendidos sem os devidos alertas e cuidados. Agora, infelizmente, teremos milhares de pessoas nessa situação desagradável.

Eu não creio que a postura de que quem vende esses produtos irá mudar rapidamente. Alguns até alegam ter avisado e sugerem corresponsabilidade dos clientes, que só enxergam a parte boa – prestação mais baixa no começo.

Mas, sem entrar nesse mérito, você acha que podemos fazer algo mais além dos alertas que emitimos em nossos conteúdos? Por exemplo, ao invés da taxa de administração mensal do seu financiamento, você pagaria para ter uma assessoria independente, como a nossa, que você pudesse acionar a qualquer tempo inclusive para questionar seu gerente, auditar seu contrato, ou propor maneiras de reduzir o custo total do financiamento? Aguardo sua opinião.

Quem sabe não temos que lançar um novo produto, pra auxiliar as pessoas de forma ainda mais efetiva?

Ah! E, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso.

=]

TR é difícil ser positiva. Isso aconteceu no governo Dilma quando a Selic estava acima de 10%. E mesmo assim, a prestação corrigiu pouco, em torno de 1,5% e uma única vez. Depois voltou a cair normalmente. Eu acho o financiamento prefixado muito caro. Já o financiamento IPCA é uma armadilha. Num país com inflação alta e instabilidade como o Brasil, a tendência é que a prestação aumente tanto que a pessoa não consiga pagar. O saldo devedor só aumentando. Provavelmente mesmo leiloando o imóvel a pessoa ainda terá divida pra pagar, porque a correção pela inflação é muito forte no longo prazo. A melhor solução pra quem financia é a TR. Pra quem faz IPCA, pensem em quitar o mais rapidamente possível. Amortizar tudo que puder.. porque o negócio é feio se a inflação disparar.

Thiago, obrigado pela sua mensagem!

Você fez uma síntese muito boa da questão. De modo geral, eu concordo com os princípios que você mencionou. Mas não concordo tanto com a conclusão.

De fato, em um ambiente de inflação alta o financiamento IPCA pode tornar-se uma bola de neve, aumentando constantemente tanto o saldo devedor quanto a prestação. Mas se a inflação se mantiver em níveis moderados, ele pode, sim, ser uma opção melhor que o financiamento TR.

O financiamento IPCA é mais arriscado, sem dúvida. Arriscado no sentido de imprevisível. Por isso ele tem taxas de juros menores que as do TR, e menores ainda que as do pré-fixado (o menos arriscado de todos, no sentido de mais previsível).

O Educando Seu Bolso lançou recentemente um curso sobre decisões imobiliárias. Entre elas está um conteúdo muito detalhado sobre as diferentes formas de financiamento. E o melhor de tudo: uma ferramenta que permite que o usuário COMPARE as diferentes modalidades, de acordo com as taxas de juros que lhe foram oferecidas para cada uma delas, para que possa tomar sua decisão.

Quem estiver prestes a tomar uma decisão relacionada a imóveis (alugar ou comprar? Financiar ou comprar na planta? SAC ou Price? IPCA, TR ou pré-fixado? E outras) está convidado a conhecer a página de apresentação do curso: https://loja.educandoseubolso.blog.br//curso/imobiliario/

Abraço!

Boa noite! Fiz o financiamento imobiliário da CEF com correção pelo IPCA, em 350 meses, com um valor de 400.000,00 de financiamento. Não me foi demonstrada a real ‘armadilha’ deste financiamento, pois foi oferecido como a ‘nova oportunidade da Caixa’, com uma planilha de evolução do cálculo sem constar a correção, ainda que ‘hipotética’, pelo IPCA, numa verdadeira ‘sedução’ para fechamento do negócio, pois ali apareciam os juros e a tabela SAC, com uma redução mês a mês. Agora estou tentando que a CEF faça a migração do meu contrato para a outra opção via juros + TR e só sabem dizer que ‘o contrato não prevê’ e fim de papo. Pensei agora em pleitear uma redução de prazo, para uns 120 meses, mesmo que isso impacte mais na prestação mensal. Ainda não obtive resposta. Mas pode o banco se negar a repactuar essa redução de prazo, se o comprometimento salarial do mês for obedecido? Só sei que a pior experiência da vida está sendo com a Caixa Econômica Federal. Quem ler esse meu post avalie bem antes de entrar nesse banco, pois quando precisa resolver essas questões a gerência não tem alçada, e te colocam num ‘0800’ que ninguém atende. Verdadeiro lixo de banco. Fico no aguardo das suas ponderações.

Janine, obrigado pela sua mensagem.

Pois é… No post já há este alerta: os gráficos divulgados pelos bancos nas simulações não levavam em conta justamente a correção pelo IPCA, que é o fator de mais alto risco para este contrato…

Infelizmente, o banco não é obrigado a fazer a migração para outra modalidade de contrato (corrigido pela TR ou pré-fixado), ou a aceitar a redução do prazo…

Mas há pelo menos duas coisas que você pode tentar:

-Portabilidade. Você pode procurar outro banco que aceite receber o seu contrato. Nem sempre isso vai ser vantajoso, pois os contratos corrigidos pela TR têm taxa de juros mais alta. Mas pelo menos você sai dessa modalidade mais imprevisível, que é o IPCA. Pesando uma coisa e outra, pode ser muito vantajoso.

-Amortizações extraordinárias. Como você disse que tem condição de suportar uma prestação mais alta, tem também condição de fazer amortizações extraordinárias, reduzindo mais rapidamente seu saldo devedor e, consequentemente, a exposição aos juros e ao IPCA. A melhor forma de fazer isso (reduzindo prazo ou valor da prestação) depende de caso a caso.

O Educando Seu Bolso lançou recentemente um curso destinado a possibilitar tomar a melhor decisão (e economizar milhares de Reais) em vários assuntos relacionados a imóveis: portabilidade, amortização extraordinária, escolha entre SAC ou Price, escolha entre IPCA ou TR, escolha entre alugar ou comprar, e várias outras.

No curso, além de informação, são oferecidas ferramentas que permitem fazer comparações e simulações e, assim, tomar a melhor decisão.

O link para você saber mais é https://loja.educandoseubolso.blog.br//curso/imobiliario/

Se tiver alguma dúvida, por favor entre em contato novamente, por aqui.

Abç!

Olá, gostaria de saber se vc pode me ajudar com meu financiamento ipca… ja chorei horrores, mas li a materia de vcs e vi que se eu fizer boas amortizações… compensa até ficar nele… Tenho condiçoes de amortizar no momento… 1600 reais por mes… é suficiente? Minha parcela é 870… tem subido aos poucos todo mes… mesmo que seja sac… que deveria baixar… financiei 130.400 em 360… este é o setimo mes… mas ja quitei 21 parcelas ao todo. minha divida ainda não foi atualizada esse mes… mas estava em 133.228 … adianta eu continuar o que estou fazendo? financiei pela caixa, somos funcionarios publicos… mas sinceramente to sentindo que me ferrei. Socorro.

Nathalia, obrigado pela sua mensagem, ela é muito oportuna.

Esse efeito de subida do saldo devedor no início do contrato é normal nos financiamentos corrigidos pelo IPCA. Isto porque, no início, a amortização mensal é muito pequena em relação ao saldo devedor. Por isso, o efeito da correção do IPCA sobre o saldo devedor é MAIOR que o efeito da amortização mensal. À medida que o tempo passa, a amortização mensal começa a representar uma proporção maior, e torna-se superior ao efeito do IPCA. Quando seu contrato completar 12 meses ele será ajustado. A amortização mensal vai subir um pouco (hoje ela deve ser de R$ 362,22, pelos meus cálculos) e, assim, o saldo devedor vai começar a cair. Ou pelo menos vai começar a subir mais devagar, e daqui a pouco começa a cair.

Você pode acelerar esse processo fazendo amortizações mensais. Qualquer valor ajuda. Se você tem R$ 1600, ótimo. Vá fazendo as amortizações. Quanto mais você conseguir reduzir o saldo devedor, melhor.

O Educando Seu Bolso lançou recentemente um curso completo sobre decisões financeiras relacionadas a imóveis. Por meio dele, são detalhados os fatores financeiros e não-financeiros envolvidos em decisões como: Devo alugar ou comprar um imóvel? Financiamento imobiliário é adequado para mim? Financiamento SAC ou Price? IPCA, TR ou pré-fixado? Devo amortizar meu financiamento? Reduzindo prazo ou valor da prestação? Devo fazer uma portabilidade? E muitas outras informações.

No seu caso, o curso poderia ajudar a decidir sobre a amortização e a portabilidade e, com isso, poupar um bom dinheiro e te deixar mais tranquila.

O link para a página de apresentação é este: https://loja.educandoseubolso.blog.br//curso/imobiliario/

Se tiver alguma dúvida sobre o curso (ou qualquer outra), por favor entre em contato novamente.

Abraço!

Boa tarde e parabéns pelo trabalho.

Nos casos que já foi realizada a contratação, qual o prazo mínimo para a Portabilidade?

Gostaria de receber por e-mail maiores informações sobre o serviço que realizam.

Grato, Fidélis

Fidélis, obrigado pela sua mensagem e pelos parabéns!

Não há prazo mínimo para a portabilidade, você pode realizá-la quando quiser.

Você receberá um e-mail para te dar mais informações sobre os serviços do Educando Seu Bolso, e informar com mais detalhes qual é seu interesse.

Abraço!

Bom dia tenho um financiamento na Caixa corrigido pelo Ipca, primeiro gostaria de saber se posso fazer portabilidade em outro banco para Tr. Segundo estou amortizando determinado valor por mês mas o saldo devedor devido Ipca sobe. E por final vale apena fazer essa portabilidade para Tr. pois planejei como disse fazer amortização extra todo mês. Abraços e parabéns pelo trabalho.

Adilson, obrigado pela sua mensagem!

Vamos lá.

Você pode, sim, fazer a portabilidade para a modalidade TR. Não há nada na norma que proíba isso. Na prática, porém, os bancos não estavam aceitando isso, no início. E é direito deles, não aceitar. Mas isso vem mudando. Talvez devido ao aumento da concorrência, os bancos vêm se mostrando mais receptivos à portabilidade com mudança do fator de correção.

É normal que o saldo devedor do financiamento suba, na modalidade IPCA (ou mesmo na modalidade TR, nos idos de 2015, quando a TR estava maior que 2% ao ano), especialmente em contratos com prazos longos, como 420 meses. O fato de ser NORMAL não quer dizer que seja BOM, quer dizer apenas que possivelmente não se trata de um erro no processamento.

Você disse que vem amortizando um valor por mês, e que mesmo assim o saldo continua subindo. Se você vem amortizando com redução de prazo, o esperado é que isso pare de acontecer, quando o valor da sua amortização mensal (aquela contida na própria parcela) for superior à correção do saldo provocada pelo IPCA.

E, finalmente, quanto a valer a pena fazer a portabilidade para TR, é impossível te dar uma resposta exata por dois motivos: (1) isso vai depender das taxas de juros oferecidas em cada modalidade. Se a taxa de juros na modalidade IPCA for MUITO menor que na modalidade TR, é possível que a modalidade IPCA seja mais vantajosa; e (2) ainda assim, é impossível prever o comportamento da TR e, principalmente, do IPCA. Portanto, essa decisão sempre vai envolver algum risco, que pode ser reduzido caso sejam feitos os cálculos corretos.

O Educando Seu Bolso oferece o serviço de realização destes cálculos. Caso seja de seu interesse, entre em contato novamente, e lhe serão passados mais detalhes sobre como funciona.

Abraço!

Boa noite!

Estou comprando uma casa no valor de 345.000,00, entrada de 69.000,00 e financiar 276.000,00 pela Caixa Econômica Federal. Gostaria de saber qual seria melhor IPCA ou TR? Como ficam as prestações de cada modalidade? E o saldo devedor? Há algum outro banco mais vantajoso do que a Caixa Econômica Federal?

Sou funcionário público municipal e tenho relacionamento com caixa (conta corrente, conta salário e cheque especial há 13 anos).

Olá, Uélinton, obrigado pela sua mensagem.

E parabéns pelo cuidado com seu dinheiro. É uma decisão que requer muito cuidado. É preciso fazer os cálculos de ambas as situações, levando em conta as diferentes taxas de juros e uma estimativa da inflação futura. Depois comparar os dois cenários e identificar aquele em que você gasta menos em prestações.

Você receberá por e-mail uma amostra do produto recém-lançado pelo Educando Seu Bolso, que visa justamente identificar a melhor opção, de forma clara, rápida e acessível.

Abraço!

O exemplo de vocês é exatamente o meu caso, 320mil financiado, paguei a primeira em novembro, agora está em 325 mil a dívida e já não tô dormindo a noite, como a amortização poderia resolver meu problema? Como é este calculo que corrige o saldo devedor todo o mês ? Me dêem uma luz por favor preferência a resposta por email

Olá, Priscila, obrigado pela sua mensagem.

Vou te responder por e-mail, como você pediu, mas também por aqui, para ajudar aos outros leitores.

O saldo devedor aumenta quando a sua correção pelo IPCA (ou mesmo pela TR, nos tempos em que ela não era zero) é maior do que a amortização mensal contida na prestação. Isso acontece quando o prazo do financiamento é alto. Para resolver isso é necessário realizar uma amortização extraordinária reduzindo o prazo. Isto faz com que a amortização mensal aumente, tornando-se maior do que a correção do saldo, que, assim, passa a se reduzir de fato.

É possível estimar o volume que você deve usar na amortização extraordinária para conseguir virar essa situação. Mas, via de regra, quanto maior for a amortização extraordinária, melhor.

Abraço!

Parabéns pelo trabalho.

É legal corrigir saldo devedor no contrato imobiliário (CEF), com sistema SAC (TR)? Se sim, qual a explicação para tal, uma vez que já incide juros?

Guilherme, obrigado pela sua mensagem!

É legal, sim. São duas coisas separadas. Os juros são a remuneração do banco, e o “aluguel” que você paga pelo dinheiro que pegou emprestado. A correção é a garantia de que o banco não terá perdas em caso de aumento da inflação.

Pode não parecer à primeira vista, mas esse sistema tem vantagens para o mutuário. Basta observar os contratos pré-fixados, isto é, que não têm correção de saldo devedor. Os juros deles são mais altos. Se o banco não tivesse a segurança da correção do saldo, possivelmente só concederia crédito para contratos de prazo bem mais curto do que os atuais (até 35 anos), ou cobrariam juros muito mais altos, por precaução.

Abraço e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso, ok?

Gostaria de informações sobre a consultoria imobiliária de vcs para poder decidir o financiamento pela TR ou IPCA. Obrigada

Bárbara, obrigado pela sua mensagem e pela confiança no nosso trabalho!

Te enviei um e-mail com os detalhes do serviço e uma amostra do relatório de consultoria.

Abraço!

Boa tarde!

Estou comparando um apto no valor de 360.000,00, entrada de 100.000,00 e financiar 260.000,00 pela caixa. Gostaria de saber qual seria melhor IPCA ou TR? Como fica as prestações de cada modalidade? e saldo devedor?

Sou funcionaria publica federal e teria relacionamento com caixa.

Olá, Keli, obrigado pela sua mensagem!

A resposta para sua pergunta não é tão simples, pois depende de alguns cálculos um tanto complexos. Por isso nós oferecemos um serviço de consultoria que tem por objetivo justamente fazer esses cálculos, desenhar as duas opções que você tem (TR ou IPCA), dentro das condições que lhe foram oferecidas (taxas de juros, prazo etc.), e identificar a mais vantajosa.

Estou te enviando por e-mail um modelo do relatório da consultoria, para você ter uma ideia melhor. É um trabalho muito interessante, que pode te fazer poupar milhares de Reais, ao tomar a decisão correta.

Abraço!

Bom dia

Gostaria de receber informações sobre a consultoria imobiliária

Olá, Hatie, obrigado pela sua mensagem e pelo interesse no nosso serviço.

Te enviei um e-mail com os detalhes. Abraço!

Boa noite, gostaria de mais informações sobre a consultoria imobiliária. Desde já agradeço

Joseane, obrigado pela sua mensagem!

Enviei as informações e um exemplo do relatório de consultoria para seu e-mail.

Grato. Abraço!

Oi Ewerton, boa noite.

Estou na iminência de fechar um contrato imobiliário. E buscando mais informações para trazer a segurança necessária para fechar negócio, pude chegar ao seu blog e pegar informações relevantes sobre as modalidades. Estava quase fechando o contrato pela modalidade IPCA, sabendo das possíveis oscilações da inflação, mas não tinha a noção do comportamento de aumento das parcelas e saldo devedor ao logo dos anos. Além disso, as amortizações que planejei ao longo dos anos não reduziriam a dívida de forma contundente, ou seja, o saldo devedor continuaria alto por anos e anos.

Pelo que entendi, pra mim, a melhor saída será a pré-fixada, apesar do esforço financeiro maior. Precisarei transferir recursos de algum custo para ter fôlego na prestação.

Obrigado

Prezado Washington, obrigado pela sua mensagem!

Ficamos felizes em te ajudar a tomar essa importante decisão. Mas fiquei curioso em relação a como você chegou a essas conclusões. Se quiser uma orientação profissional, nós oferecemos esse serviço. Fazemos uma estimativa de inflação futura, pegamos as taxas que o banco ofereceu para as modalidades (IPCA, TR, pré-fixado etc.), desenhamos todos os cenários e apuramos o mais vantajoso para você. Inclusive incluindo amortizações extraordinárias futuras, se for o caso.

Pode ser muito vantajoso para você, porque o valor que você pode economizar tomando a melhor decisão geralmente chega a milhares de Reais. Se quiser saber mais, entre em contato, e lhe daremos mais detalhes.

Abraço!

Olá, estou querendo financiar 670 mil pela CEF, o correspondente fez o financiamento em Ipca, por favor preciso de ajuda para saber qual a melhor opção.

Grato!

Kleryson, obrigado pela sua mensagem e pela confiança em nós!

Oferecemos um serviço de consultoria que tem exatamente esse objetivo. Te enviei um e-mail explicando como funciona. Abraço!

Olá Bom Dia!

Gostaria de maiores informações sobre a consultoria. Pois estou no processo de financiamento e na duvida das modalidades.

Letícia, obrigado pela sua mensagem e pela confiança em nós!

Te enviei um e-mail explicando como funciona a consultoria. Aguardo seu retorno. Abraço!

Bom dia,

Fui informado que um financiamento com base no ipca era vedado a portabilidade para a TR, você já teve conhecimento de algum financiamento pelo ipca que conseguiu portabilidade para tr??

Gustavo, obrigado pela sua mensagem!

Ótima pergunta. Na verdade, não existe vedação legal à portabilidade com mudança no indexador. O que acontece é que o banco de destino pode se recusar a aceitar a portabilidade (o banco de origem não pode se negar a liberar o cliente, mas o banco de destino pode recusar). Portanto, na prática, não temos notícia de portabilidade de IPCA para TR (ou vice-versa).

Abraço!

Bom dia, gostaria de receber o email explicando os detalhes do serviço de consultoria para a portabilidade de financiamento imobiliário.

Fabian, obrigado pela sua mensagem!

Te enviei o e-mail explicando o trabalho de consultoria, com um exemplo do relatório apresentado neste serviço.

Abraço!

Boa tarde, Ewerton!

Qual seria modalidade mais interessante, TR ou pré-fixado?

Gostaria de detalhes sobre a consultoria.

Olá, Ivana, obrigado pela sua mensagem!

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Olá, gostaria de receber mais informações sobre a consultoria. Agradeço o artigo, muito esclarecedor!

Juliana, obrigado pela sua mensagem! Que bom que gostou do artigo.

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Olá… boa tarde.

Artigo interessante e bem esclarecedor.

Estou estudando uma portabilidade, de um financiamento imobiliário com base na TR para outro banco com base no IPCA.

Gostaria de receber as informações sobre o serviço prestado por vcs.

Obrigado

Fauzi, obrigado pela sua mensagem!

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Boa tarde.

Estamos pensando em adquirir um financiamento para um imóvel de R$430.000,00, financiando R$340.000,00.

Na Caixa, a parcela inicial fica, aproximadamente, em R$2200, em 360x e taxa de 4,25% a.a. (IPCA).

No Santander, a parcela inicial fica, aproximadamente, em R$2800, em 420x e taxa de 6,99% a.a. (TR).

No Itaú, a parcela inicial fica, aproximadamente, em R$2500, em 360x e taxa de 6,07% a.a. (Poupança).

Nossa ideia seria quitar o financiamento em até 10 anos. No nosso caso, qual seria a melhor opção?

Obrigado.

Maurício

Maurício, obrigado pela sua mensagem!

Para saber a melhor opção, é preciso desenhar os três cenários ao longo do tempo, levando em conta estimativas de inflação, acrescentar a sua estratégia (quitar em até 10 anos) e avaliar o que seria melhor.

É um cálculo um pouco complexo, por isso oferecemos um serviço de consultoria com esse objetivo. É um trabalho bem interessante, porque a diferença entre a melhor e a pior opção, em financiamento imobiliário, pode significar algumas dezenas de milhares de Reais.

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Gostaria de saber: se eu tiver capacidade de além de pagar o financiamento ainda conseguir investir no Tesouro Direto atrelado ao IPCA mensalmente, seria uma boa opção financiar baseado no IPCA?

Olá, Álvaro, obrigado pela sua mensagem. Que ótima pergunta!

A ideia é interessante e revela criatividade e visão ampla. Mas tem alguns problemas.

O primeiro deles é com o prazo. O Tesouro IPCA só é totalmente seguro quando você guarda o título até o vencimento. Por isso, você precisaria “casar” o prazo do título com o do financiamento. Ou correr o risco de arcar com um rendimento abaixo do esperado, caso queira quitar o financiamento antes do vencimento do título.

Outra questão é em relação à tributação. É importante lembrar que o Imposto de Renda incide sobre todo o rendimento do título. Ou seja, incide também sobre o próprio IPCA. Assim, caso o IPCA aumente, o rendimento bruto aumenta junto, mas o rendimento líquido não acompanha esse aumento, porque o Imposto de Renda também será mais alto.

Uma opção mais segura e controlável, a meu ver, é realizar amortizações extraordinárias.

Abraço!

Olá, boa tarde. Pretendo financiar 300 mil, para pagamento em até 10 anos. Sou funcionária pública, então o financiamento pelo IPCA seria de 2,95. Você acredita que nesse caso valha a pena pelo IPCA ou ainda seria melhor pela TR? Obrigada!

Taís, obrigado pela sua mensagem!

A melhor opção vai depender, primeiro, da taxa oferecida para o financiamento pela TR. Mas não só isso: é preciso avaliar o prazo que você pretende contratar. Afinal, quanto maior o prazo, mais tempo você ficará exposta ao risco de a inflação subir no futuro.

Nós oferecemos um serviço de consultoria que faz essa avaliação, de acordo com as suas características. Avaliamos caso a caso, levando em conta a condição do orçamento da pessoa, fazendo estimativas de inflação futuro, possibilitando a criação de uma estratégia adequada. Se quiser saber mais, entre em contato novamente, e explicaremos os detalhes do serviço.

Abraço!

Muito esclarecedor para os leigos que precisam de ajuda! Obrigada pelas explicações =)

Katya, obrigado pela sua mensagem!

Que bom que gostou! De fato, este tema é bem complexo, não é?

Nossa experiência nele nasceu justamente quando eu mesmo tinha um financiamento imobiliário e simplesmente não conseguia informações e esclarecimentos dentro do próprio banco… Então, nos propusemos a entender tudo em detalhes e trazer da forma mais clara aos leitores, seja em textos, podcasts, simuladores, consultorias e, claro, no atendimento aos comentários.

Abraço!

Olá, gostaria de receber as informações de consultoria por e-mail, obrigado!

Olá, Bruno, obrigado pela sua mensagem!

Ok, vou te enviar um e-mail com os detalhes todos. Abraço!

Rapaz. Fiquei chocado. Eu achava realmente que o ipca era jogo. Como assim ela acaba sendo mais cara que a TR? E se for um financiamento de dez anos? Esse gráfico muda?

Me parece que o Ipca é melhor para financiamento curto. Essas modalidades existem a possibilidade de antecipação de parcelas?

Renan, obrigado pela sua mensagem!

Bem pensado. De fato, quando o contrato é mais curto, a amortização contida em cada prestação é maior. Por isso, há uma maior probabilidade de que a amortização mensal compense a correção do IPCA. Assim, o risco é menor. Além, é claro, de a pessoa ficar menos tempo exposta ao risco.

Mas, mesmo em contratos maiores, o IPCA pode ser mais vantajoso. Tudo depende das taxas de juros que forem oferecidas. Se a taxa do IPCA for bem baixa, ela pode compensar o risco.

E sim, é possível amortizar reduzindo o prazo (ou, como você disse, “antecipar parcelas”).

Abç!

Excelente artigo, muito esclarecedor sobre o que é pra nós, muitas vezes inexplicável (rsrs).. estou querendo uma orientação sobre um financiamento que estou iniciando… Se puder ajudar, agradeço!!

Paulo, obrigado pela sua mensagem e pelo elogio!

De fato, às vezes é inexplicável, pois é muito complicado. E às vezes é inexplicado, isto é, quem deveria explicar não explica direito…

Fique à vontade para trazer suas dúvidas. Se for algo que eu saiba, terei prazer em responder aqui mesmo, nos comentários. Se for algo que precise de cálculos, temos um serviço dedicado a isso. Te explico com mais detalhes por e-mail.

Abraço!

Gostei muito do artigo. Estou comprando um imóvel financiado e tenho dúvidas da eleição do melhor índice de correção. Gostaria de contar com a consultoria. Peço entrarem em contato. Obrigado Breno

Olá, Breno, obrigado pela mensagem, pelo elogio e pela confiança.

Estou te mandando um e-mail com os detalhes sobre a consultoria. Estamos à disposição.

Abraço!

Olá, tenho algumas dúvidas sobre o financiamento que vou fazer, e como escolher entre as taxas (TR ou IPCA), gostaria de uma ajuda.

Olá, Rozângela!

A escolha realmente não é a coisa mais simples de se fazer. Tudo depende das taxas de juros que seu banco te ofereceu por cada modalidade. A TR está zerada, então no financiamento pela TR a atenção vai toda para a taxa de juros.

Já no caso do IPCA, a coisa se complica um pouco. Não basta somar a taxa de juros e a expectativa de IPCA, e depois comparar com a taxa do financiamento pela TR. Pois, no financiamento IPCA, os juros e o IPCA atuam de forma diferente no contrato. Um é o “aluguel” do dinheiro, o outro é a correção do saldo devedor.

Pode enviar suas dúvidas aqui nos comentários. Mas eu vou te enviar um e-mail com os detalhes de um serviço que nós temos, que pode indicar de forma muito objetiva qual das duas modalidades é a melhor para cada caso.

Abraço!

Boa tarde, estamos financiando 200 mil pelo Itaú, taxa 7.3 + TR, 360 meses. Estamos em dúvida quanto ao índice IPCA da Caixa 4.95. Vamos amortizar, queremos quitar em 15/20 anos ou menos. Estamos com dúvida qual modalidade de financiamento optar? No mais, adoramos o artigo.

Obrigada, Jéssica

Jéssica, obrigado pela sua mensagem!

Peço perdão pela demora na resposta. E agradeço pelo elogio ao artigo.

Essa dúvida é muito comum, e natural, desde que surgiu o financiamento com correção pelo IPCA. E não existe uma resposta única para todos os casos, porque depende das taxas de juros oferecidas pelo banco para cada modalidade.

Por isso desenvolvemos um serviço de consultoria que tem como objetivo exatamente identificar o que é mais vantajoso em cada caso. Vou lhe enviar por e-mail o material que explica melhor o serviço, inclusive com um exemplo do relatório que produzimos.

Abraço!

Olá, estou a comprar um imóvel usado no valor de 230 mil, a entrada será de 125 mil. Pretendo quitar em 10 anos, com a taxa selic a 2,25% IPCA parece bem tentador. Agora estou em dúvida pré-fixado, TR e IPCA.

Olá, Marcos, obrigado pela sua mensagem.

Podemos te ajudar. Temos um serviço que mostra de forma clara e objetiva a evolução das duas modalidades (levando em conta a estimativa de IPCA futuro), de acordo com as taxas de juros que o banco oferecer para cada uma delas. Em seguida, encaixamos o plano da pessoa (no seu caso, quitar em 10 anos) aos dois cenários, identificando o mais vantajoso, e apontando a diferença (em milhares de Reais) entre as duas opções.

Vou lhe enviar por e-mail um exemplo do relatório que produzimos, para você ter uma ideia mais concreta sobre o trabalho.

Abraço!

Gostaria de receber maiores informações sobre o serviço de consultoria. Estou em processo para financiar meu imóvel.

Olá, Gabriel, obrigado pela mensagem e pela confiança!

O objetivo do trabalho é identificar a melhor opção para o cliente, entre financiamento corrigido pela TR, pelo IPCA ou pré-fixado.

Criamos o serviço porque não existe uma opção que seja melhor para todos. Primeiro, porque diferentes bancos oferecem diferentes taxas para cada modalidade. Depois, porque cada pessoa tem um plano diferente. Isto faz com que cada caso seja muito particular. A diferença entre a melhor opção e as demais geralmente é de muitos milhares de Reais.

Primeiro, o cliente nos informa as taxas de juros que o banco ofereceu para cada modalidade. Em seguida, nós desenhamos a evolução de cada modalidade, a partir das taxas informadas e de uma estimativa de IPCA futuro. Assim, nós conseguimos identificar qual das modalidades é mais vantajosa, dentro das condições dadas e do plano que o cliente tem para seu financiamento.

O resultado é apresentado em um relatório completo, com as informações necessárias para a tomada de decisão. O prazo para a entrega é de, no máximo, 3 dias úteis.

Vou te enviar por e-mail uma amostra do relatório e as demais informações sobre o trabalho.

Gostaria de receber maiores informações sobre o serviço de consultoria. Estou em processo para financiar meu imóvel.

Olá, Danielle, obrigado pela mensagem e pela confiança!

O objetivo do trabalho é identificar a melhor opção para o cliente, entre financiamento corrigido pela TR, pelo IPCA ou pré-fixado.

Criamos o serviço porque não existe uma opção que seja melhor para todos. Primeiro, porque diferentes bancos oferecem diferentes taxas para cada modalidade. Depois, porque cada pessoa tem um plano diferente. Isto faz com que cada caso seja muito particular. A diferença entre a melhor opção e as demais geralmente é de muitos milhares de Reais.

Primeiro, o cliente nos informa as taxas de juros que o banco ofereceu para cada modalidade. Em seguida, nós desenhamos a evolução de cada modalidade, a partir das taxas informadas e de uma estimativa de IPCA futuro. Assim, nós conseguimos identificar qual das modalidades é mais vantajosa, dentro das condições dadas e do plano que o cliente tem para seu financiamento.

O resultado é apresentado em um relatório completo, com as informações necessárias para a tomada de decisão. O prazo para a entrega é de, no máximo, 3 dias úteis.

Vou te enviar por e-mail uma amostra do relatório e as demais informações sobre o trabalho.

Olá gostaria de mais informações para financiamento de imóveis

Obrigado

Att,

Olá, Wendel, obrigado pela sua mensagem.

Pois não, de quais informações você precisa?

Pode nos dizer por aqui, ou diretamente pelo e-mail [email protected].

Abraço!

Olá!

Comprei um imóvel na planta e o banco está demorando muito para liberar o financiamento. Enquanto isso, estou pagando juros para a construtora e não estou amortizando nada… É possível fazer o financiamento do saldo direto com a construtora e depois financiar o saldo com o banco? Ou o fato de a construtora não ser instituição financeira impede que eu faça com o banco posteriormente?

Desde já, obrigada!

Lorena, obrigado pela sua mensagem.

Mas, infelizmente, não vou conseguir te responder com total certeza. Minha especialidade é a parte financeira. Cálculos, amortizações, comparações entre modalidades. Na parte de regulamentos e procedimentos eu não sou especialista.

Na minha visão, não haveria problema. Mas a minha visão não adianta muito. Sugiro que você consulte um despachante (um correspondente bancário especializado nisso).

Mas, Lorena, o que está em meu alcance sugerir é: será que compensa? Quanto tempo o financiamento está demorando, e quanto tempo você acha que ainda vai demorar? Talvez seja melhor você combinar condições melhores para você pagar esses juros, em vez de propor um contrato de financiamento para um prazo tão curto. E pressionar o banco a liberar logo o financiamento (ou então procurar outro banco).

Abraço!

Boa noite!

Estou comprando um imóvel e interessei em contrata-lo para me auxiliar na escolha da operação.

Como faço para saber o valor desse trabalho?

Olá, Aloízio, obrigado pela sua mensagem e pela confiança.

Vou te enviar um e-mail com os detalhes.

Abraço!

Olá! Gostei muito do artigo! Estou financiando um imóvel pela Caixa e gostaria de saber como funciona seu trabalho!

Abraço

Olá, Valéria, obrigado pela sua mensagem!

Vou te enviar um e-mail com as informações todas.

Abraço!

Este é o artigo mais completo e esclarecedor que li sobre o assunto!

Estou para financiar 80% do valor de um imóvel, mas estou na dúvida entre IPCA e TR. O prazo seria em 20 anos, mas pretendo amortizar 3 ou 4 prestações por mês, assim, acredito que conseguiria pagar o imóvel em um prazo entre 6 e 10 anos.

Possuo um perfil mais conservador (prefiro ter previsibilidade), mas ao mesmo tempo vejo que talvez valha a pena arriscar o IPCA.

Sou servidor público (poderei ter acesso a taxas menores) e teria uma complementação de renda durante os 3 primeiros anos. Você acha que valeria a pena correr o risco?

Lucas, obrigado pela sua mensagem! E obrigado pelos elogios ao nosso artigo. Ficamos muito felizes.

Sobre sua pergunta, depende da taxa de juros que te oferecerem para cada modalidade. É preciso fazer os cálculos.

Nós oferecemos um serviço de consultoria justamente para essa finalidade: identificar, em cada caso, o que compensa mais para a pessoa. Porque não depende só das taxas de juros oferecidas, depende também da condição da pessoa. Seu caso, por exemplo, tem uma peculiaridade importante: você tem condição de fazer amortizações todos os meses. Isso muda bastante as coisas.

Acho que essa nossa análise seria muito adequada para você. É claro que sou um pouco suspeito para falar, porque estou vendendo o serviço. Mas a economia que você poderia fazer ao tomar a decisão mais adequada é bem grande, por isso acho adequado fazer os cálculos direitinho.

Se quiser saber mais, entre em contato novamente, e lhe passaremos os detalhes.

Mais uma vez agradecemos. Abraço!

Pretendo financiar 430 mil em 240 meses, com a perspectiva de vender um terreno, em 2 anos, para quitar o saldo devedor. A Caixa me ofereceu 3 taxas efetivas de juros:

a. prefixados de 8.75% aa,

b. 7% aa+TR

c. 3.95% aa + IPCA. Segundo previsões do BACEN, o IPCA deve ficar em 2020 com 1.97% 2021 com 3.3% e 2022 com 3.5% aa.

Qual dessas opções vc sugere .

Prezado Luiz, obrigado pela sua mensagem!

Pois é, com o surgimento do financiamento pelo IPCA e pré-fixado, contratar um financiamento tornou-se uma escolha mais complexa. Uma parte envolve cálculos (porque depende das taxas que o banco oferece para cada modalidade). Outra parte envolve uma estimativa quanto ao futuro. Imaginar como vai se comportar a economia (especialmente o IPCA) daqui em diante.

Eu não consigo fazer uma sugestão sem fazer os cálculos. Seria leviano da minha parte.

Nós oferecemos um serviço de consultoria que visa justamente identificar a melhor opção para cada caso. Nós desenhamos os cenários futuros para as 3 modalidades, levando em conta a variação do IPCA. Conseguimos te dizer “Se o IPCA ficar em até X%, compensa mais a modalidade IPCA. Se ficar mais que X%, compensa mais a modalidade TR (ou pré-fixado, depende)”, dentro do período que você indicar (no caso, 2 anos).

Se quiser saber mais detalhes, fale conosco. É um serviço muito adequado para você, porque tem um preço bom, muita informação útil e pode te ajudar a tomar uma decisão mais racional e a economizar milhares de Reais.

Abraço!

Como faço para contacta-los e contratar a consultoria?

Olá, Luiz, obrigado pela mensagem e pela confiança.

Vou entrar em contato com você por e-mail.

Abraço!

Boa tarde, Vou financiar 200.000,00 .

Estou pensando em fazer isso pela Caixa econômica acha que oferece os melhores juros ou devo ver em outro Banco também??? Pelo que li no seu Blog fazer financiamento pela TR é o melhor negocio.

obrigada.

Lilian, obrigado pela sua mensagem!

Recomendamos sempre que faça uma pesquisa atualizada em busca da melhor taxa. Temos um Simulador de Financiamento Imobiliário gratuito, que compara as taxas divulgadas pelos próprios bancos. Se você tiver relacionamento com algum banco, convém conversar diretamente com ele, em busca de alguma taxa ainda melhor do que a que eles divulgam.

O endereço do nosso simulador é https://educandoseubolso.blog.br/simuladores/simulador-de-financiamento-de-imoveis/

Quanto à melhor modalidade (TR, IPCA ou Pré-fixado), vai depender da taxa que o banco te oferecer para cada uma. O financiamento pela TR é mais previsível que pelo IPCA. Mas se a taxa de juros oferecida for muito alta, pode ser que o IPCA seja mais vantajoso.

Nós oferecemos um serviço de consultoria que faz essa cálculo. A partir das taxas que forem oferecida para você, nós desenhamos a evolução do financiamento nas três modalidades (TR, IPCA e pré-fixado), levamos em conta as estimativas para o IPCA e indicamos qual seria a mais adequada para você, dentro daquela estimativa. É um trabalho muito interessante, com muita informação objetiva para te ajudar a tomar a melhor decisão.

Se quiser saber mais, entre em contato novamente, e te daremos mais detalhes.

Abraço!

Boa noite ,

Estou comprando um imóvel de 2 milhões , financiando 440 mil , mas pretendo quitar em no máximo 5 anos . No meu caso o que você indicaria ? Obrigado .

Olá, Alex, obrigado pela sua mensagem!

Depende da taxa de juros que você conseguir em cada modalidade (TR, IPCA ou pré-fixado). Sabendo as taxas, podemos desenhar a evolução de cada modalidade, e assim saber o que é mais vantajoso.

Se seu banco já tiver te informado as taxas, por favor entre em contato novamente e lhe daremos mais detalhes.

Abraço!

Oi! Estou com uma dúvida , pois o financiamento com TR normalmente o saldo devedor é reajustado mensalmente com a taxa da poupança, fazendo com que o saldo, mesmo com a amortização das parcelas mensais, aumente.

Esse prefixado tbm tem essa correção mensalmente? Devido essa correção é não é mais vantagem fazer o financiamento prefixado?

Olá, Késia, obrigado pela sua mensagem!

Nos financiamentos com TR, o saldo devedor não é atualizado pela taxa da poupança, e sim pela TR. Como a TR está zerada desde agosto de 2017, na prática os financiamentos não têm sido reajustados.

O pré-fixado não tem correção nenhuma. Tem uma taxa mais alta justamente para compensar uma eventual volta da inflação no futuro, já que o saldo devedor não poderá ser reajustado.

Sendo assim, escolher qual das 3 modalidades atualmente existentes (corrigido por TR, corrigido por IPCA, ou pré-fixado sem correção) é mais adequada tornou-se um exercício de cálculo misturado com previsão de cenário futuro.

E é justamente por isso que nós oferecemos um serviço de consultoria sob medida para essa finalidade. O cliente informa quais taxas de juros seu banco está oferecendo para cada um dos 3 tipos. A partir daí, nós desenhamos os cenários futuros possíveis, estimando a taxa de inflação. Assim, o cliente pode escolher qual dos 3 é o mais adequado. Não elimina totalmente o risco, mas dá uma ideia muito melhor sobre onde o cliente estaria pisando, em cada uma das modalidades.

Se quiser saber mais, fale conosco, e enviaremos mais detalhes. É um trabalho muito interessante.

Abraço!

Olá, pretendo financiar um imóvel no valor de 230 mil, porém com uma entrada de 126 mil. Nas simulações apresentadas pelo banco, a taxa de juros + IPCA realmente parece mais vantajosa, porém pesquisando melhor estou em dúvida. Nas minhas condições eu iria financiar 104 mil em no máximo 120x. Qual sua opinião sobre o caso?

Obrigado!

Grande Henrique, obrigado pela sua mensagem!

Realmente, as simulações de financiamento IPCA apresentadas pelos bancos parecem mais vantajosas, porque elas não incluem… o IPCA! Pelo menos é isso que eu vi, sempre que tentei simular, e é isso o que nossos leitores vêm relatando. Como o IPCA futuro é desconhecido, os bancos não o incluem na simulação. O que é um problema, pois ele é o fator de risco dessa opção. E muitos leitores têm relatado que os gerentes dos bancos não vêm informando com o devido cuidado que, no financiamento pelo IPCA, o saldo devedor e a prestação podem aumentar, no início do contrato…

Para saber se o mais vantajoso é o financiamento corrigido por TR, por IPCA, ou o pré-fixado, é preciso fazer os cálculos levando em conta as taxas de juros oferecidas para cada modalidade, e estimando o IPCA futuro.

Não é um cálculo trivial, por isso não tenho como te dar uma opinião segura sem olhar com cuidado…

Nós temos oferecido o serviço de consultoria, fazendo os cálculos todos e identificando a opção mais adequada para cada pessoa (de acordo com as condições e necessidades de cada um). Se quiser saber mais sobre o trabalho, entre em contato, e lhe passaremos os detalhes.

Abraço!

estou comprando um imóvel e financiando 540.000,00. a dúvida pela opção da taxa é porque pretendemos quita-lo em 10 anos, mesmo financiando em 360meses.

Ricardo, obrigado pela sua mensagem!

Sim, é preciso avaliar bem, principalmente num cenário complicado como o atual.

Resumindo, é o seguinte: financiamento com TR é mais seguro; com IPCA é mais arriscado; pré-fixado é uma aposta.

O que vai compensar mais depende das taxas de juros que o banco oferece para cada modalidade. Se ele te oferece uma taxa muito alta pra TR, ele torna a segurança da TR muito cara. Se, ao mesmo tempo, oferece uma taxa muito baixa para IPCA, ele torna o risco do IPCA mais barato.

Entende? Existem aspectos que são característicos de cada modalidade, que eu resumi aí acima. Mas o que vai mandar, MESMO, são as taxas de juros oferecidas para cada uma delas.

Se precisar de ajuda para avaliar cada cenário, a partir das taxas que o banco te ofereceu, conte conosco. Estamos preparados para colocar tudo isso em planilhas de uma forma bem clara, interpretando tudo e te dando a medida exata do risco.

Nós conseguimos dar a seguinte resposta: “Nessas condições que o banco te ofereceu, e dentro das suas condições de pagamento, se a inflação se mantiver abaixo de X%, compensa pegar o IPCA; se ficar entre X% e Y%, compensa pegar o pré-fixado; se ficar acima de Y%, compensa pegar o TR.”

É isso. Estamos à disposição. Abraço!

Que artigo maravilhoso!

Parabéns pelo trabalho, muito bom pessoal.

Obrigado!

Olá, Jonne, obrigado pela sua mensagem e pelo elogio. Que bom que gostou!

Abç.