O plano de previdência privada é uma excelente opção para quem preza por um futuro sem preocupações financeiras. Contudo, uma dúvida comum é: Como escolher um plano?

Para começar, é importante saber o que se deve avaliar, as diferenças de PGBL e VGBL, entender as diferentes tabelas de imposto de renda, saber como utilizar benefício fiscal que o plano pode proporcionar e por aí vai…

Pensando nisso, nosso bate papo de hoje é com a Fabiana Gastaldi, gerente regional da SulAmérica. A conversa está disponível em todos os players acima, a gravação está no nosso canal do Youtube e, caso prefira, basta continuar a leitura!

O que é um plano de previdência privada?

Um plano de previdência privada é uma modalidade de investimento no qual você planeja sua aposentadoria. Mas cuidado, apesar de ser considerado um investimento ele não é a melhor opção para ser resgatado na hora do aperto e isso vai ser um assunto tratado ainda nesse post!

Retomando, o dinheiro aplicado em planos de previdência privada vai para fundos de investimentos destinados a isso. Então, ao final de um período de tempo determinado (10, 20 ou 30 anos, por exemplo), é possível receber esse saldo ou transformá-lo em uma renda mensal, que será a sua aposentadoria.

Dessa forma, existem dois principais modelos de previdência privada, o PGBL (Plano Gerador de Benefícios Livres) e o VGBL (Vida Gerador de Benefícios Livres).

Entenda melhor como a previdência privada funciona!

PGBL: Plano Gerador de Benefícios Livres

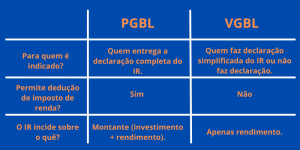

Para quem é recomendado esse plano de previdência privada?

O ‘Plano Gerador de Benefícios Livres’ gera um diferimento fiscal, ou seja, reduz a base de cálculo do Imposto de Renda sempre que o cliente fizer algum aporte no plano. Logo, ele é recomendado para quem entrega a declaração completa do IR.

Como funciona esse plano de previdência privada?

O cliente que optar pelo PGBL poderá deduzir até 12% da sua renda bruta anual do imposto de renda. Em outras palavras, ele poderá subtrair o valor investido em seu PGBL da base do imposto de renda, o que gera uma economia no IR do próximo ano.

Mas, em contrapartida, quando o cliente for resgatar a previdência ou for convertê-la em renda, ele vai pagar o imposto sobre todo o montante, ou seja, sobre o que rendeu somado ao que ele investiu.

Na prática

Vamos supor que sua renda bruta anual seja de R$50.000 e você investiu R$6.000 em PGBL (12%). Então o imposto de renda incidirá apenas sobre R$44.000.

Porém, futuramente, quando você for resgatar a previdência, o imposto de renda incidirá tanto sobre o rendimento quanto sobre os R$6.000.

VGBL: Vida Gerador de Benefícios Livres

Para quem é recomendado esse plano de previdência privada?

O ‘Vida Gerador de Benefícios Livres’ não permite que o cliente faça deduções no imposto de renda, como ocorre no PGBL. Por essa razão, é indicado para quem faz declaração simplificada do IR ou não o declara.

Como funciona esse plano de previdência privada?

No VGBL, o imposto de renda vai incidir somente sobre o valor da rentabilidade da aplicação, e não sobre todo o montante. Em contrapartida, ele não permite que o cliente reduza sua base de IR nos anos que contribuir com o plano.

Na prática

Vamos usar o mesmo exemplo, em que sua renda bruta anual é de R$50.000. Então, se você investir qualquer valor em VGBL, o imposto de renda do período continuará incidindo sobre os R$50.000.

Porém, quando você for resgatar, o imposto incidirá apenas sobre a rentabilidade da aplicação.

Quais cuidados devo ter na hora de resgatar minha renda de previdência?

PGBL x VGBL: Veja a diferença!

Entenda um pouco mais de PGBL e VGBL!

Tabela regressiva e progressiva: entenda a diferença!

Além de P e VGBL, é importante saber as diferenças entre as tabelas progressivas e regressivas de tributação.

Essas tabelas irão definir como será cobrado o imposto de renda no momento do resgate da previdência e no momento da aposentadoria.

Tabela progressiva

A tabela progressiva incide sobre o valor de resgate. Isso quer dizer que quanto maior o volume de dinheiro resgatado, maior será a tributação, assim como funciona a tabela do imposto de renda.

Ou seja, o IR será recolhido de acordo com o valor dos resgates ou recebimentos em forma de renda mensal somados aos seus outros recebimentos do ano, como salário ou aluguéis. Quanto maior for esse valor, maior será o imposto pago.

Tabela progressiva: para quem é recomendado?

A tabela progressiva é recomendada para quem optar por saques menores que se encaixem nas alíquotas mais baixas.

Ela também é vantajosa para quem optar por prazos mais curtos de saques, pois as alíquotas na tabela regressiva são muito altas se o prazo de aplicação é curto.

Como acontece o pagamento?

O pagamento irá acontecer em duas etapas.

A primeira delas ocorre no momento do resgate. Ao resgatar, o Estado irá recolher 15% do valor recebido, ou seja, já ocorre um pagamento de 15% a título de antecipação.

No ano seguinte, quando o cliente for de fato declarar seu IR, haverá um “acerto de contas” com a União, seja para pagar mais ou para ser restituído. Isso dependerá do valor total do resgate somado aos demais recebimentos do ano, como salário ou aluguéis.

Quais as alíquotas de pagamento da tabela progressiva?

A cobrança é feita seguindo a tabela abaixo:

| Base de cálculo mensal (R$) | Base de cálculo anual (R$) | Alíquota (%) |

| Até 1.903,98 | Até 22.847,76 | Isento |

| De 1.903,99 até 2.826,65 | De 22.847,77 até 33.919,80 | 7,5 |

| De 2.826,66 até 3.751,05 | De 33.919,81 até 45.012,60 | 15 |

| De 3.751,06 até 4.664,68 | De 45.012,61 até 55.976,16 | 22,5 |

| Acima de 4.664,68 | Acima de 55.976,16 | 27,5 |

6 motivos para você investir em previdência privada!

Tabela regressiva

A tabela regressiva, por sua vez, vai regredir à medida que o cliente fica mais tempo na previdência. Isso quer dizer que quanto mais tempo durar a aplicação, menor será a tributação incidente.

Ou seja, a tabela regressiva foi pensada para investimentos de prazos mais longos, sendo bem agressiva para resgates em curto prazo.

Tabela regressiva: para quem é recomendado?

Diferentemente da progressiva, a tabela regressiva é fortemente recomendada aos clientes que optarem por resgatar sua renda no longo prazo.

Como acontece a cobrança da tabela regressiva?

Bom, na tabela regressiva, cada contribuição irá contar na hora da tributação.

Dessa forma, a cada ano será calculado uma média das contribuições, de acordo com o tempo em que cada uma foi feita, para ajustar a alíquota. Assim, à medida que essa média for “envelhecendo”, a tributação vai diminuindo.

Um ponto importante a ser destacado é que, mesmo depois que o cliente fizer o resgate da sua aposentadoria, o tempo de recebimento também vai contar para o cálculo da média, o que faz com que o imposto vá diminuindo a cada ano.

Alíquota de pagamento da tabela regressiva

| Média do prazo de investimento | Alíquota |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Existe um valor mínimo para investir em um plano de previdência privada?

A Fabiana nos contou que isso não é padronizado entre as seguradoras, então, em cada uma existe um valor mensal mínimo necessário.

Assim, segue uma tabela comparando o valor mensal mínimo necessário em algumas empresas que oferecem planos de previdência privada:

| Empresa | Valor mínimo mensal (R$) |

| Caixa | 35 |

| Bradesco | 50 |

| SulAmérica | 100 |

| Banco do Brasil | 100 |

| Porto Seguro | 200 |

Proteja-se de imprevistos e conheça os seguros da PagSeguro!

Quando eu posso resgatar a minha renda de previdência?

Na SulAmériaca , assim como na Caixa, Bradesco, Banco do Brasil e Porto Seguro, a depender do plano, esse prazo varia de 2 a 24 meses.

Contudo, vale sempre reforçar que previdência não é reserva de emergência. Ou seja, um plano de previdência deve ser pensado para o longo prazo. Logo, não é ideal fazer resgates inesperados quando surge uma dificuldade financeira, pois esse resgate precoce gerará altas taxas de IR, como já foi mostrado.

Previdência privada: resgatar ou ter renda mensal vitalícia?

É possível perder dinheiro investindo em um plano de previdência privada?

A entrevistada nos diz que, como todo fundo de investimento, na previdência privada também existem riscos. Assim, é sempre importante entender os ativos por trás dos fundos de previdência para compreender os riscos de cada plano.

Contudo, a gerente afirma também que a possibilidade de perder todo o valor investido em previdência é quase zero, por dois principais motivos:

- Os planos de previdência privada possuem gestores muito ativos e capacitados para tomar conta desse investimento para o cliente.

- A escolha dos fundos de previdência é muito bem planejadas pelos gestores, o que diminui o risco da aplicação;

Vale lembrar que podem ocorrer desvalorizações nos fundos de previdência, porém, se você não fizer nenhum resgate nesse momento, você não necessariamente irá sofrer com a desvalorização momentânea.

Sendo assim, é importante que você estude os fundos de cada plano de previdência para entender os riscos de cada um e fazer a melhor escolha de acordo com o seu perfil.

Pensando em investir? Confira essas dicas!

Como mudar de plano de previdência privada?

Caso você tenha contratado um plano de previdência privada de uma determinada empresa, e depois perceba que não fez a melhor escolha, existem duas maneiras de realizar essa portabilidade.

Portabilidade interna do seu plano de previdência privada

Ocorre quando você contrata um plano (de fundo de ações, por exemplo), e posteriormente decide migrar para um plano de fundo de renda fixa dentro da mesma companhia.

Nesse caso, essa movimentação de fundos pode ocorrer a cada 60 dias dentro da seguradora.

Portabilidade externa do seu plano de previdência privada

E existem também as portabilidades externas, as quais você leva o seu capital para outra companhia. Nesse caso, a portabilidade também pode ocorrer após a carência de 60 dias, de maneira 100% digital.

Para ocorrer essa transferência, a companhia a qual você decide migrar é a responsável por realizar o trâmite. Já a companhia que você está saindo é responsável por disponibilizar o dinheiro, e possui o prazo de até 10 dias úteis.

Por fim, a Fabiana ressalta que as restrições no processo de transferência de fundos:

- PGBL só migra para outro PGBL;

- VGBL só migra para outro VGBL;

- Tabela regressiva só migra para tabela regressiva;

- Tabela progressiva só migra para tabela progressiva.

Vale a pena trocar de plano de previdência privada?

Dicas para o processo de transferência do seu plano de previdência privada

É sempre importante analisar a tábua atuarial em que seu plano está, pois caso você migre para uma tábua atuarial menos vantajosa, você não conseguirá retroceder.

Outro ponto a ser ressaltado é a forma de distribuição de renda que cada plano oferece.

Os planos que oferecem uma rentabilidade muito fora da curva, devem ser muito estudados, pois normalmente rentabilidades agressivas oferecem mais risco.

Por fim, como escolher um plano de previdência privada?

Em resumo, existem dois principais pontos que devem ser analisados por você.

O primeiro deles é se você vai escolher o plano PGBL ou o VGBL. Avalie bem os benefícios fiscais que cada um traz, e quais vantagens se enquadram mais na sua realidade.

O segundo ponto é escolher a tabela de tributação. Para essa escolha, avalie o tempo que você pretende deixar a aplicação sem nenhum resgate. Se esse tempo for curto, opte pela progressiva, mas, se for mais longo, a regressiva deve ser a ideal!

Por fim, existem outros pontos a serem avaliados, como:

- Se o valor mensal que você pode aportar é suficiente em determinado plano de previdência privada;

- Os ativos por trás do fundo de investimento que você pretende contratar;

- A tábua atuarial do plano;

- As formas de recebimento de renda que o plano disponibiliza.

Mas e aí, gostou das dicas? Se sente mais seguro para contratar um plano de previdência privada? Conta para gente aqui nos comentários.