Bem, comprar um carro à vista é uma realidade cada vez mais distante na vida do brasileiro… Afinal, mesmo sendo mais vantajoso, é difícil ver pessoas com dinheiro suficiente para pagar um automóvel de uma só vez. Por isso, muitas pessoas recorrem ao financiamento balão.

Assim como consórcio, leasing e financiamento padrão, o chamado financiamento balão é uma solução encontrada por muitos para parcelar o valor do seu carro. Mas, se você não sabe como funciona essa modalidade de financiamento, basta continuar lendo o texto!

O que é um financiamento balão?

Basicamente, é uma modalidade de financiamento que conta com parcelas e taxas menores do que as do financiamento tradicional. Mas isso não é à toa: para compensar as parcelas menores, o financiamento balão conta com a última parcela bem mais alta, que é chamada de parcela balão ou parcela residual.

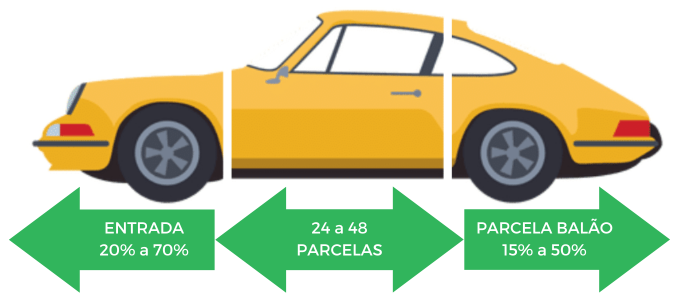

No financiamento balão, primeiro, você ajusta o valor da entrada (20 a 50% do valor do carro geralmente), depois escolhe o número de parcelas (12 a 36 meses na maioria das empresas) e, no final, o valor da parcela balão ( 30 a 50% do total do valor do carro).

Etapas do financiamento balão: entrada, parcelas mais baixas de 24 a 48 meses e parcela balão.

Como eu vou pagar uma parcela de até 50% do valor do carro?

Aqui entra a sacada das montadoras: com objetivo de fidelizar o cliente, elas oferecem a garantia de recompra.

Ou seja, ao final do financiamento a montadora compra o seu carro usado. Sendo assim, com o dinheiro da venda você quita a última parcela do seu carro e, com o restante do valor, dá entrada em um novo veículo da mesma marca, obrigatoriamente.

Então, o fato de você precisar dar entrada em um carro 0km da mesma marca, faz com que, além de fidelizar determinada marca, você tenha sempre um carro novo na garagem. Ou seja, o financiamento balão pode ser uma boa ideia para quem gosta de trocar de carro a cada dois ou três anos.

Mas essa não é a sua única opção. Caso você não queria vender o seu carro, pode quitar a última parcela e continuar com seu carro. Ou, ainda, pode vender seu carro no mercado, usar uma parte para quitar a dívida e com o restante, pode fazer o que bem entender.

Outra boa opção para quem gosta de trocar de carro a cada 2 ou 3 anos é o carro por assinatura. Bem, o carro por assinatura é basicamente um aluguel de veículos por um longo período de tempo, de 1 a 4 anos.

Nesse sentido, a locadora fica responsável por toda a parte burocrática do serviço, como IPVA, documentação, assistência 24h, seguro auto e manutenção. Ou seja, você não precisa se preocupar com nenhum gasto além da mensalidade e, é claro, do combustível.

Inclusive, o Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Qual é a taxa do financiamento balão de carrro?

Bom, a taxa de um financiamento é individual. Ou seja, pode ser que uma pessoa consiga uma taxa mais baixa que outra, visto que ela depende da saúde financeira do indivíduo e também da sua relação com a instituição.

Agora, se você já fez o seu financiamento balão há um tempo e quer relembrar qual a taxa de juros que está sendo cobrada, basta você consultar o seu contrato, pois o seu CET (custo efetivo total) estará lá.

Descobrindo a taxa do seu financiamento balão

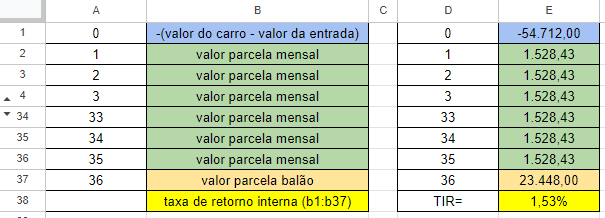

Caso você não saiba como consultar o seu contrato, através das informações do seu financiamento é possível descobrir qual taxa você está pagando. Para isso, acesse nossa planilha, clicando aqui, e a utilize como base.

Importante! A planilha serve como base para que você repita o processo, então você só terá acesso como leitor! Para conseguir editar, clique em arquivo e faça o download em formato Microsoft Excel. Feito isso, abra a planilha no seu Excel ou Google Sheets e faça as mudanças necessárias de acordo com a sua situação.

Com a intenção de ilustrar o post e facilitar o entendimento veja a imagem abaixo, deixando claro que as linhas 5 a 33 estão ocultas por serem todas iguais.

Planilha cálculo da taxa do financiamento balão

No campo azul da planilha deve ser colocado o valor a ser financiado, ou seja, o valor do carro menos o valor da entrada. Lembrando que esse número deve estar no negativo, pois representa o quanto você está devendo.

Em seguida, nos campos verdes, estão os valores das parcelas mensais, que no nosso exemplo são 35. Logo após, em laranja, temos a parcela de número 36, que corresponde à parcela balão e, consequentemente, ao fim do contrato. Então, se o seu financiamento é de 24 ou 48 meses, isso deve ser ajustado.

Por fim, temos o cálculo da taxa de juros, mas esse trabalho você deixa para o Excel ou para o Google Sheets. Então, basta selecionar a fórmula de taxa de retorno interna e aplicá-la desde a caixinha com o valor a ser financiado, até a caixinha da parcela balão!

Comparação entre empresas

Vendo uma oportunidade de fidelizar o cliente e ainda aumentar as vendas, muitas montadoras adotaram esse estilo de financiamento.

Mas, como o intuito é permanecer muito tempo com uma mesma marca, você deve pesquisar bem sobre, e checar se a marca atende a todas as suas necessidades. Mas não precisa se preocupar, muitas marcas fazem esse tipo de financiamento. Então, provavelmente, você irá achar alguma que se encaixe no seu perfil.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento. Na tabela é possível visualizar algumas diferenças entres esses planos.

| Marca | Entrada | Parcelas | Parcela Balão | Garantia de Recompra |

| Ciclo Toyota | 20% de entrada ou o seu usado de qualquer marca | 12 a 48 meses | 20 a 50% |  |

| Chevrolet Sempre | 30% a 70% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 15 a 40% | |

| Compra Certa Hyundai | 20% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 20 a 40% | |

| Evolution Honda | 30 a 60% | 24 a 48 meses | 10 a 40 % | |

| Troca Fácil Renault | 20% ou o seu usado de qualquer marca | 37 ou 49 meses | 35% | |

| Volkswagen Sempre Novo | 30 a 50% | 36 meses | 30% | |

| Nissan Replay | a partir de 30% | 24 a 48 meses | Não informado | |

Pegadinhas do financiamento balão

Taxas mais baratas, garantia de recompra, carro novo sempre. Tudo isso é muito atrativo, mas é necessário ficar de olho em algumas pegadinhas. Então tome cuidado na hora de escolher esse tipo de financiamento e se atente às seguintes questões:

→ A montadora vai comprar o meu carro no final do contrato?

Somente se você seguir todas as regras do contrato. Dessa forma, é feita uma série de exigências para que você tenha essa garantia. No mais, essas exigências variam de empresa para empresa, mas, em geral, o veículo deve:

- Estar em ótimo estado de conservação e manutenção;

- A pintura deve ser original do veículo e bem conservada;

- Todas as peças e acessórios devem ser genuínos e em ótimo estado de funcionamento;

- Documentação do veículo deve estar em dia, sem nenhuma pendência.

Manutenção e quilometragem:

- A quilometragem do veículo geralmente não pode ultrapassar 10.000 ou 15.000 Km (quinze mil quilômetros) por ano de uso do veículo, considerada a média no momento da recompra.

- Todas as revisões devem ter sido realizadas em concessionárias autorizadas pela marca, no tempo marcado pela marca.

Além disso, o estado de conservação deve ser quase perfeito. Usualmente, só são aceitas marcas de uso até:

- 2 riscos de até 5 cm por peça.

- 1 amassado de até 5 cm por peça.

- 3 pontos de 2mm desde que não exista trinca nos vidros e faróis.

- 1 risco de até 5cm por conjunto ótico nos vidros e faróis.

Esses detalhes variam de empresa para empresa.

→ Por quanto vou vender meu carro para a concessionária?

Bem, isso também muda de fabricante para fabricante. Então, se a sua escolha for vender o carro para a concessionária, é preciso ficar atento ao valor que será oferecido. Pode ser que você consiga um valor melhor no mercado, por isso vale a pena conferir.

Por exemplo, no Ciclo Toyota, a montadora garante 80% da tabela FIPE no seu usado. No Evolution Honda, no Chevrolet Sempre e no Compra Certa Hyundai a garantia é a mesma do Ciclo Toyota. Assim, em todos os casos, é possível conseguir uma porcentagem maior no mercado, dependendo da condição do veículo.

→ Se eu quiser continuar com o carro?

Caso não queira trocar de carro, você terá que arcar com a última parcela. Por isso, como a última parcela representa uma grande parte do preço do carro, pagar esse valor final, chamado residual, pode ser um problema.

Além disso você pode, em alguns casos, ao invés de pagar a parcela residual integralmente, renegociar sua dívida. Mas isso implicará em juros altos, e não são todas as empresas que fazem essa negociação.

→ Não quero continuar com a marca, e agora?

Pode acontecer de você se apaixonar por um carro de outra marca. Mas o que fazer se você quiser trocar de marca? O jeito vai ser colocar seu carro no mercado, já que a concessionária só garante a compra caso você dê entrada em um outro modelo de carro da mesma marca. E aí entra o risco de você não conseguir vender o seu carro por um bom preço, afinal de contas, vai depender de como o mercado está.

Então o financiamento balão vale a pena para quem?

Diante desses pontos, agora é a hora de saber se esse tipo de financiamento vale ou não para você.

Esse tipo de financiamento é ótimo para quem tem uma marca do coração. As taxas do financiamento balão são menores do que um financiamento normal, as parcelas são reduzidas e a recompra é garantida, o que é atrativo para quem não quer comprometer grande parte da renda na parcela do financiamento e gosta de andar de carro novo.

Porém, é bom ter em mente que, caso você tenha um bom dinheiro para dar uma entrada de 70%, 80% em um financiamento normal, você pode conseguir taxa zero de juros, o que não tem comparação.

Ainda, o financiamento balão não é uma boa ideia para quem quer permanecer com o carro por mais de 3 anos. Afinal, nesse caso, a pessoa terá que arcar com a parcela balão, que é sempre salgada.

Por fim, se você não quer comprometer sua renda com a parcela do financiamento durante muito tempo, talvez seja melhor optar por um financiamento comum. Isso porque, no balão, você sai de um financiamento direto para outro. Ou seja, quando um financiamento acaba você não recebe um alívio financeiro, pois logo em seguida você entrará em mais um financiamento.

Financiamento Comum x Financiamento Balão

Veja a comparação entre o financiamento comum, e o financiamento balão. Consideramos um modelo Volkswagen Gol 1.0, no valor de R$78.160,00.

| Financiamento Comum | Financiamento Balão | |

| Entrada | R$23.448,00 | R$23.448,00 |

| Número de parcelas | 36 | 35 |

| Valor das parcelas | R$ 2.009,76 | R$1.528,43 |

| Parcela Balão | – | R$23.448,00 |

| Preço total pago | R$ 95.799,52 | R$100.391,05 |

Outra saída…

Para quem gosta de ter carro 0 km todo ano na garagem, uma boa opção pode ser o Carro por Assinatura. Essa é uma modalidade de aluguel, mas que pode ser muito vantajosa se você planeja trocar de carro todo ano. Além de ter carro novo sempre, no carro por assinatura você não precisa dar nenhum valor de entrada! É só pagar a mensalidade e sair tranquilo com seu carro 0 KM!

Veja abaixo o ranking das melhores empresas de carro por assinatura, avaliado pelo Educando Seu Bolso.

Ranking de Carro por Assinatura

Renault On Demand

Renault On Demand

Flua!

Flua!

Atualizado em 29/04/2024

O Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Quero desconto na minha assinatura com a Localiza Meoo!

Onde posso fazer o financiamento balão?

Esse financiamento é concedido pelos bancos das montadoras, a fim de fidelizar o cliente. Então, para aderir ao financiamento balão, você deve ir direto a uma concessionária, ou acessar o site da marca desejada e fazer sua cotação.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento.

Avalie bem sua escolha

Bem, pode ser muito atrativa a ideia de ter sempre um carro 0km na garagem. Porém, é importante lembrar de todos os outros custos envolvidos com a compra de um carro, como gasolina, manutenção e seguro (ou proteção veicular). Ou seja: são muitos gastos, por isso é muito importante colocar todos eles na ponta do lápis.

Tomar uma decisão de fazer um financiamento balão sem levar em conta sua verdadeira situação financeira pode gerar uma série de dívidas futuras. E não é isso que a gente quer, não é mesmo? Por isso, antes de se decidir, passe no nosso simulador de financiamento de veículos e faça sua simulação!

Simule melhor financiamento e descubra como financiar carros

no caso da compra com balão, como é calculado juros ?

civic:

Vlr: 101.950,50

Entrada: 51.000,00

Volta: 49.950,00

Balão: 20.390,00

+ 36 Parc 1.200,10

Olá, tudo bem?

Não consegui entender direito sua dúvida e as informações passadas. Se for possível me conte mais sobre seu caso para que eu possa lhe ajudar! Aguardo seu retorno.

Leticia Vilela – Equipe Educando seu Bolso

Boa noite, estou pensando em fazer um financiamento com taxa de 1.17a.m entrada de 28,000

36x de 955,00

e um balao de 24,750

se eu pagar esse bolao em 12 meses terei reduçao no valor e nas parcelas?

Olá Gabriel, tudo bem?

Se você pagar a parcela Balão em 12 meses você terá uma redução de aproximadamente R$3.200,00 do valor da parcela final, mas não haverá redução no número de parcelas.

Para o seu caso sugiro que considere o Carro por Assinatura, pode ser uma boa saída para você.

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu Bolso.

sim, no numero de parcelas nao, mas e no valor da parcela?

Olá Gabriel.

Não haverá nenhuma alteração no valor das outras parcelas. Me permita corrigir um erro que eu cometi na resposta anterior. O desconto que você terá se optar por quitar a parcela balão em doze meses será de R$ 7.200,00 e não de R$ 3.200,00 como eu tinha falado na outra resposta.

Leticia Vilela – Equipe Educando seu Bolso

Letícia boa noite.

Fui a uma concessionária Renault, e estou querendo comprar uma Duster, no valor aproximado de 80 mil. Dando 45% de Entrada (36.600)+ 36x R$849 e parcela final de R$28.331,94.

Agora a minha dúvida: Ao final do período, eles me oferecem 80% da FIPE, mas vejo que a Duster é um carro que desvaloriza bastante. Hoje um modelo 2017 tem a FIPE avaliada em 51 mil. Em um cálculo rápido, alguém que comprou uma Duster em 2017 receberia apenas 40.800 mil, e ainda descontaria o balão (chutando à epoca cerca de uns 18mil), restando um total de 22.800, ou seja, insuficiente para refazer a “Troca certa” sem ter que tirar a mão do bolso para complementar a entrada.

Entendeu o que eu quis dizer? Será que a desvalorização do carro durante o tempo de financiamento (3 anos no caso) não pode inviabilizar a compra de um novo carro e o saldo final ser até menor do que o valor que eu dei de entrada?

Oi Fabiano, tudo bem?

A sua dúvida faz todo sentido. O valor que sobra da venda do carro é utilizado apenas para dar entrada em um carro novo. Ou seja, você sai de um financiamento para outro. Por isso, é importante pensar bem e fazer todas as contas antes de fechar negócio.

Obrigada pelo seu comentário Fabiano!

Leticia Vilela – Equipe Educando seu Bolso

Olá! Gostaria de entender como é feio o cálculo desses financiamentos (CDC) para saber se estão cobrando os juros conforme diz no contrato.

Por ex.: Valor de aquisição do financiamento do veículo R$ 43.137,03; taxa de juros 1,52%; 36 meses; parcela R$ 1.351,59 e parcela residual de R$ 12.420,00.

Não entendi como que chegou nesse cálculo e se a taxa de juros está correta.

Olá Suelen, tudo bem?

O cálculo é feito aplicando juros ao seu saldo devedor mês a mês. Então quanto mais tempo você ficar com o financiamento, mais caro o seu financiamento fica. Todo mês serão aplicados 1,52% de juros no montante que você deve.

A taxa de juros é um indicador, mas o que realmente vale é o CET, ou seja, o custo efetivo total. O CET é uma taxa que conta com os juros e outros custos do financiamento, como o IOF, por exemplo. Se o CET do seu financiamento fosse 1,52% ao mês, você pagaria uma parcela de aproximadamente R$1.302,00. Confira o Custo Efetivo Total do seu contrato, mas como a diferença não é grande, R$ 50,00 por mês, acredito que a taxa de juros está correta.

Espero ter ajudado.

Leticia Vilela – Equipe Educando seu Bolso

OLÁ, pretendo financiar um honda civic no plano rural, vai custar 95.500,00.

Vou da de entrada 30.000,00.

Prestações em 36 x 1.643,00

Parcela balão de 29.115,00

Como pretendo ficar com o carro ao final das 36 parcelas, posso está fazendo um financiamento no banco e quitar a parcela balão, já que ficaria mais em conta refinanciar no banco?

O que vc me fala?

Oi Éritom, não recomendo que você faça o financiamento balão pensando em refinanciar a parcela balão.

Pode ser que você tenha dificuldades para achar um bom financiamento e acabe fazendo um empréstimo com juros bem altos.

Você pode tentar guardar aproximadamente R$ 800,00 por mês, assim conseguiria fazer uma reserva financeira e pagar a última parcela. Mas se você pretende ficar com o carro após os 36 meses, uma boa opção pode ser o financiamento tradicional. Não deixe de comparar!

Leticia Vilela – Equipe Educando seu Bolso

Bom dia.

Fiz o financiamento balão , 35x 798,00 e a 36 de 36.600 que vencerá em outubro de 2022.

O que é mais vantagem? Tenho possibilidade de quitar até a 35 parcela em 2020 e juntar dinheiro a partir de 2021 até o final do contrato ou devo continuar pagando a prestação normalmente e juntando o dinheiro da parcela balão?

Obrigado !

Marcelo

Oi Marcelo, tudo bem?

Se você adiantar as parcelas, você terá um desconto na proporção dos juros do financiamento. Então, dependendo da taxa de juros do seu financiamento, adiantar as parcelas é mais vantajoso do que separar e guardar uma quantia todo mês. Assim, em 2021 e 2022 você poderá guardar o dinheiro necessário para quitar a parcela balão!

Leticia Vilela – Equipe Educando seu Bolso

Estou estudando a compra de um carro no plano Honda Evolution. Minha dúvida é quanto à quitação das parcelas intermediárias.

Vou financiar R$ 8.400,00. Serão 36 x R$ 720,00 (total de R$ 25.920,00). Achei altíssimo os juros. Se eu quitar este financiamento antes do vencimento da 1a parcela, pagarei os R$ 8.400 + TAC, etc (ou seja, sem aplicação de juros) ou pagarei algo próximo dos R$ 25.920,00?

Também, você poderia informar qual o documento legal (resolução, portaria ou algo do gênero) do BC que obriga as empresas a darem desconto caso a parcela balão seja antecipada?

Obrigado.

Oi Gustavo, tudo bem?

Provavelmente sua conta não está certa. Pelos números que você falou, a taxa de juros teria que ser aproximadamente 8% ao mês, uma taxa muito diferente das que vemos no mercado (por volta de 2% a.m.). Por isso, imagino que alguma informação não está correta.

De toda maneira, caso você faça o adiantamento das parcelas, ainda no primeiro mês, você irá pagar algo bem próximo do valor financiado. Ou seja, o valor será bem próximo de R$8.400,00. A Resolução número 3.516, do Banco Central, garante esse desconto.

comprei um honda e a parcela residual ficou em 32.000. ao final do financiamento (36x), esse é exatamente o valor que eu pagarei? 32.000 ou haverá juros para pagar a vista?

Olá Willian, se a parcela residual é R$32.000,00, você pagará exatamente isso! Não deixe de conferir seu contrato, e caso ainda tenha alguma dúvida em relação ao valor da parcela balão, converse com a concessionária.

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu Bolso

Olá Parabéns pelo post!

Estou comprando um Toyota

Valor R$77060,00

Entrada 46300,00

24x 774,06

Balão 15500,00

Total 80377,00

A concessionária diz que é taxa zero, mas tem essa diferença para o valor final?

Outra questão, falaram q como é taxa zero, se eu adiantar parcelas não obteria desconto, nem na parcela balão. Procede?

Oi Marcia, tudo bem?

A taxa de juros pode ser zero, mas existem outros custos no financiamento, como: IOF, Tarifa de Abertura de Cadastro, Taxa de Avaliação do Bem.

Avalie seu contrato e veja quais tarifas estão sendo cobradas, e se os valores batem com o valor final do financiamento.

Se a taxa de juros é zero, não existe o desconto, pois o desconto é proporcional a taxa de juros. Ou seja, se a taxa de juros for 0, o desconto será nulo.

Espero ter ajudado!

Leticia Vilela – Educando seu Bolso

Se eu antecipar a parcela balão, tem desconto?

Oi Josefo, tem desconto sim! Segundo Resolução do Banco Central, as instituições financeiras tem a obrigação de ajustar o valor que seria pago ao final do financiamento a valor presente. Isso quer dizer que, serão descontados os juros na proporção do adiantamento. Por exemplo, se a sua parcela balão custar R$20.000,00 para ser paga em 36 meses e você quiser adiantar o pagamento para 12 meses você pagará R$14.871,12 ao invés dos R$20.000,00 (estimando que a taxa de juros do seu financiamento foi de 2,5% ao mês). Usei valores fictícios, para que você entenda melhor.

Leticia Vilela – Equipe Educando seu Bolso

Olá tudo bem,

Fiz um Finacimento de um Nissan Kicks e o “replay” ou residual de R$ 25.000,00 vence em setembro de 2020, posso ir adiantando valores pra quando chegar a Data (Set/2020) o valor fique mais acessível ao bolso? Ou posso financiar esse residual de 25.000,00 em Set/2020?

Olá Cristiano, tudo bem?

Não sei se é possível abater somente uma parte da parcela. Mas se não tiver como, uma boa ideia é guardar uma quantia todo mês para você conseguir pagar a parcela balão.

Algumas montadoras não fazem o financiamento da parcela balão, então é importante checar com a empresa.

Espero ter ajudado! Leticia Vilela – Equipe Educando seu Bolso

Boa tarde,

Tenho um financiamento balão Renault, queria saber como faço pra renegociar a última parcela. Falei na loja e disseram que não tem como (óbvio que querem me vender outro carro), porém meu carro está muito novo e pretendo continuar com ele e não tenho o dinheiro total da última parcela.

Obrigada

Oi Raquel, tudo bem? Existem algumas marcas que não fazem a negociação :/

Você pode tentar conversar novamente com o vendedor. Mas se não existir a possibilidade de negociar, talvez a opção seja fazer uma portabilidade de financiamento ou fazer um empréstimo para quitar a última parcela. Se optar pelo empréstimo tente procurar empréstimos com garantia, pois possuem taxas de juros menores.

Espero que dê tudo certo!

Leticia Vilela – Equipe Educando seu Bolso

Parabéns!

Muito precisa na resposta.

Felicidades!

Letícia Vilela boa tarde!

Se não errei nos cálculos e no entendimento do funcionamento desta modalidade de financiamento, nessas condições não valeria a pena, certo?

dados setembro 2019

valor a vista carro 0km set/19 R$ 60.990,00

valor entrada R$ 30.000,00

valor parcela R$ 800,00

quantidade parcelas 12

valor total parcelas R$ 9.600,00

parcela final R$ 27.783,72 igual a 45,55% do valor do carro a vista

total gasto R$ 67.383,72

simulando valores para 2020 utilizando condições atuais de 2019

mesmo carro 0KM R$ 64.039,50 (aumento de 5%)

carro 2019 R$ 45.140,10 (desvalorização de 15%)

valor do veículo 2019 na revendedora R$ 36.112,08 (80% do valor da tabela fipe)

saldo para entrada no 0KM em setembro de 2020 R$ 8.328,36

(valor do carro na revendedora menos a parcela final)

simulação setembro 2020

valor a vista carro 0km set/20 R$ 64.039,50

valor entrada R$ 8.328,36

valor parcela R$ 923,00

quantidade parcelas 36

valor total parcelas R$ 33.228,00

parcela final R$ 29.200,00 igual a 45,60% do valor do carro a vista

total gasto R$ 70.756,36

Oi Jader, tudo bem?

Não sei se entendi direito o que você está pensando, se puder me explicar melhor seria ótimo! Mas, se está imaginando trocar o carro depois de um ano, a escolha do financiamento balão não parece ser muito atrativa. Talvez a melhor escolha seja contratar um carro por assinatura, fizemos um post no blog sobre isso!

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu Bolso

Letícia, obrigado pela resposta. Aqui ficou um pouco confuso mesmo, na planilha dá pra ver melhor, mas a idéia era trocar de carro após 1 ano. Vou procurar sobre carro por assinatura, conforme vc indicou.

Bom dia Letícia, primeiramente agradeço e parabenizo pelo artigo, que é muito esclarecedor. Vi que você fez comparações com o financiamento comum, chegando a demonstrar que é mais vantagem que o balão. Queria saber mais detalhes de como posso calcular o financiamento comum para fazer essa comparação. Quais as variáveis que devo considerar? Grato.

Obrigada Neto!

Para fazer essa comparação do post eu usei o valor da entrada mais o valor de todas as parcelas. Assim, você saberá quanto o financiamento irá custar. Agora, se você quiser saber quanto o carro (com todos os gastos) irá te custar, temos uma tabela bem legal em um post sobre carro por assinatura que vai te ajudar bastante!

Leticia Vilela- Equipe Educando seu Bolso

Boa tarde, tenho uma dúvida.

Fiz o financiamento balão, se eu quiser pagar 12 parcelas adiantadas, eu puxo as outras 12 parcelas?

Ou eu posso pagar as 12 adiantadas e fico sem pagar 1 ano?

Obrigada

Larissa

Oi Larissa, tudo bem?

As regras mudam de montadora para montadora, por isso não posso te dar uma resposta exata. Mas em geral, existem duas opções de adiantamento, você pode pagar as 12 próximas parcelas (do início para o fim), desse modo você ficaria um ano sem pagar as parcelas. Ou, então, é possível você pagar as últimas 12 parcelas (do fim para o início), assim, você teria um desconto maior.

Para te responder melhor, você pode nos mandar o seu contrato do financiamento balão para analisarmos com cuidado se essas possibilidades são viáveis. O contrato pode ser enviado para o e-mail [email protected]

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu bolso.