Você sonha com a casa própria mas ainda não conseguiu alcançar esse objetivo? Então saiba que agora existe a possibilidade de achar uma casa ou um apartamento para alugar, e conseguir comprá-lo ao final do contrato usando parte do aluguel que você pagou.

Pensando em explorar essa novidade, hoje vamos conversar com Rafael Cerqueira, COO da aMORA, uma empresa que visa facilitar o acesso à moradia! O produto deles é como o modelo americano “rent-to-own”, um aluguel com opção de compra!

Então, se esse assunto te interessa, não perca mais tempo e acompanhe o nosso bate papo em qualquer um dos players acima, ou confira a gravação no nosso canal do YouTube! E, claro, se preferir, continue a leitura do texto!

Para acompanhar melhor o texto, utilize nosso índice:

- O que faz a aMORA e pra quem é indicada?

- Passados os 3 anos: comprar ou não o imóvel?

- Existe algum apoio para fazer um bom financiamento?

- Simulando na aMORA

- Fechar com a aMORA ou investir por conta própria?

- aMORA x Consórcio x Financiamento x Aluguel

O que faz a aMORA?

De acordo com o Rafael, a empresa visa facilitar o acesso à moradia, de uma maneira mais flexível para o brasileiro.

Ora, em um país cuja renda média mensal não passa dos R$2.500,00, não é todo mundo que tem uma bolada em mãos para dar entrada em um imóvel, concorda? Além disso, também não é qualquer um que tem um bom score de crédito (aquela pontuação que classifica os consumidores conforme a sua capacidade de pagamento) para conseguir um financiamento.

Pensando nisso, a proposta deles é a seguinte:

- O cliente identifica (por conta própria, ou com o apoio da aMORA) um imóvel que o agrade (um ponto negativo é que a cobertura deles se restringe a área metropolitana de São Paulo);

- Em seguida, a empresa toma a frente da negociação, e se estiver tudo certo com o imóvel, realiza a compra, e o cliente paga apenas 5% do valor do imóvel;

- Com a papelada resolvida, o cliente já pode começar a morar no apartamento, pagando uma mensalidade;

- A diferença é que, nessa mensalidade, parte do dinheiro funcionará como um aluguel de fato e outra parte funcionará como uma “poupança”. Essa poupança será útil no momento do encerramento do contrato, após os 3 anos máximos, ou no momento que o cliente optar por comprar o imóvel, ou desistir do mesmo.

- Por fim, no encerramento do contrato, ele decide se quer ou não quer comprar o imóvel.

Para quem é indicado o serviço da aMORA?

A solução pode ser indicada para vários tipos de públicos.

Fora os que já citamos:

- aqueles que não possuem o valor da entrada em mãos;

- aqueles que não possuem um bom score para conseguir um financiamento.

Podem se beneficiar também:

- qualquer pessoa que ainda não tenha conseguido se organizar para comprar um imóvel, seja por falta de planejamento financeiro, ou por qualquer outro motivo.

Inclusive, caso você tenha dificuldade de se organizar financeiramente, não deixe de conhecer o nosso curso Jornada para o Equilíbrio Financeiro!

E tem algum tipo de imóvel que a aMORA não aceita?

Dentro da área de atuação da empresa (zona metropolitana de São Paulo), a aMORA só não aceita imóveis em obra, seja reforma ou construção.

E, claro, o imóvel tem que estar todo regularizado.

Passados os 3 anos: comprar ou não comprar o imóvel? Eis a questão…

Passados os 3 anos de contrato, é preciso que você opte pela compra ou não do imóvel que você está morando. Ao chegar nesse ponto, temos dois possíveis cenários:

1) Caso você queira comprar o imóvel

Caso você decida comprar o imóvel, parte do dinheiro da mensalidade paga (a poupança) pode servir como entrada no financiamento do seu apartamento.

Agora, caso você não precise do financiamento, o valor da poupança será somado ao seu capital para inteirar o valor total do imóvel.

Vale ressaltar que o valor da futura compra do imóvel pelo cliente é acordado na época em que a empresa adquire o apartamento, e esse valor permanece fixo, apenas com correção inflacionária (IPCA).

2) O outro lado da moeda: Caso você não queira comprar o imóvel

Caso você opte por não ficar com o imóvel, não tem problema nenhum! Você não paga nenhuma multa!

O que acontece é o seguinte: com a desistência, a aMORA irá vender o imóvel. Caso o mercado tenha se valorizado, e o imóvel seja vendido por um preço mais alto, a empresa devolve para o cliente o valor da poupança que ele pagou durante os anos.

Agora, caso ocorra uma desvalorização, e o imóvel seja vendido por um valor inferior, essa poupança será usada pela própria empresa para cobrir o prejuízo.

Vale ressaltar também que, caso o cliente cumpra os 3 anos de contrato, o máximo que ele irá “perder” dessa poupança será 50% do seu valor total.

Além disso, caso você tenha feito alguma reforma ou algo que tenha valorizado o imóvel no período em que você estava alugando, você tem direito a negociar com a empresa um valor de reembolso!

Existe algum apoio para encontrar um financiamento?

Se após os 3 anos de aluguel, o cliente decidir comprar o imóvel mas ainda precisar de um financiamento, a aMORA faz alguma coisa em relação a isso?

Sim! Ora, a empresa lida com financiamentos todos os dias, e você, potencial cliente, deve lidar com isso 1 ou 2 vezes na vida.

Desse modo, eles te auxiliam nesse processo, visto que o financiamento imobiliário é um produto complexo e que requer um estudo para que a melhor decisão seja tomada.

Então, além deles já terem alguns parceiros para oferecer esse financiamento, eles também realizam constantes estudos de mercado, comparando taxas e ajudando o cliente a fazer a melhor escolha.

Inclusive, se você está pensando em financiar um imóvel confira o nosso simulador de financiamento e ache a melhor opção para você!

E os 5% que foram dados de entrada? Onde foram parar?

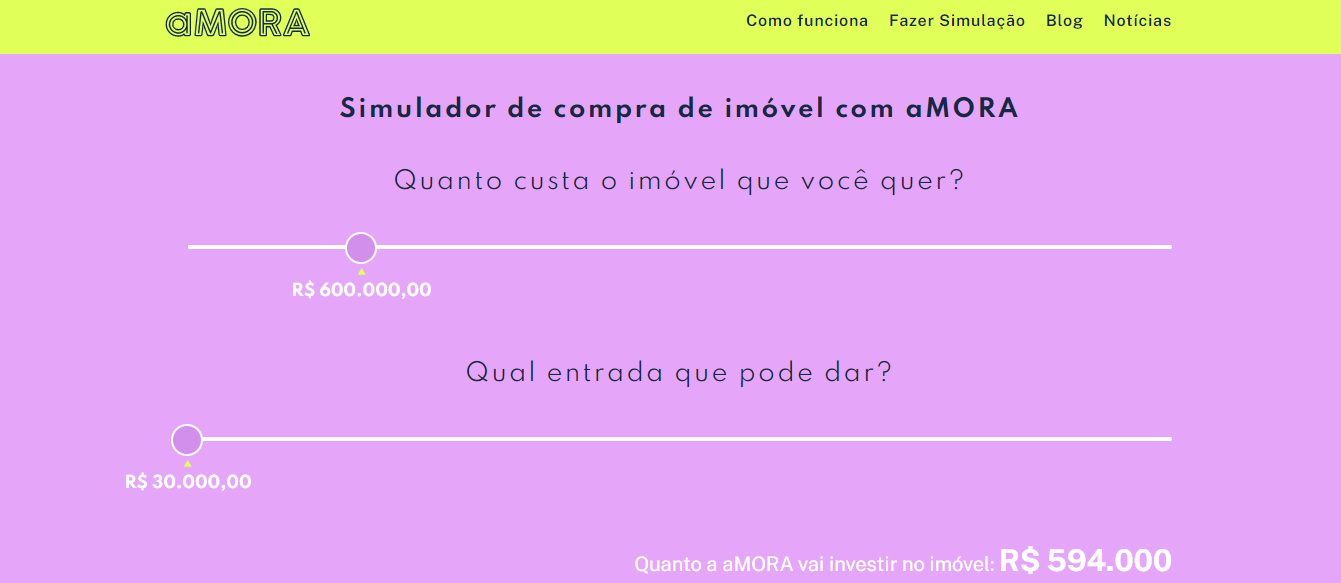

Bom, vamos supor que você tenha escolhido um imóvel que custava R$600.000,00. Logo, você deu uma entrada de 5% desse valor, ou seja, pagou R$30.000,00.

Então, caso você opte pela compra, tanto esses R$30.000,00 iniciais, quanto a poupança acumulada ao longo dos meses, são convertidos na entrada do financiamento, ou somadas ao montante da compra à vista!

Simulando aluguel com a aMORA

No site da aMORA, é possível realizar simulações, preenchendo o preço do imóvel escolhido e o valor de entrada que você é capaz de dar, e aí o sistema calcula o valor total da mensalidade que você irá pagar (aluguel + poupança).

Para isso, vamos supor um imóvel de R$600.000,00, e uma entrada de R$30.000,00.

Desse modo, o valor total pago pelo cliente por mês será de R$5.903,20, sendo R$3.000,00 do aluguel e R$2.903,20 da poupança.

Podemos ver também que ao final dos 3 anos, você terá acumulado R$158.400,00 para dar de entrada num possível financiamento, ou para se juntar às suas economias para comprar o imóvel à vista.

E se eu investir por conta própria?

Agora, caso você não queira contratar a aMORA, ou então os serviços da empresa não cubram a sua área, é possível que você faça esse processo sozinho!

Para isso, vamos usar de exemplo o mesmo apartamento de R$600.000,00, com aluguel de R$3.000,00.

1) Você tem um valor de reserva

Vamos supor que o apartamento para alugar seja R$3.000,00 por mês, e você firmou um contrato de 3 anos.

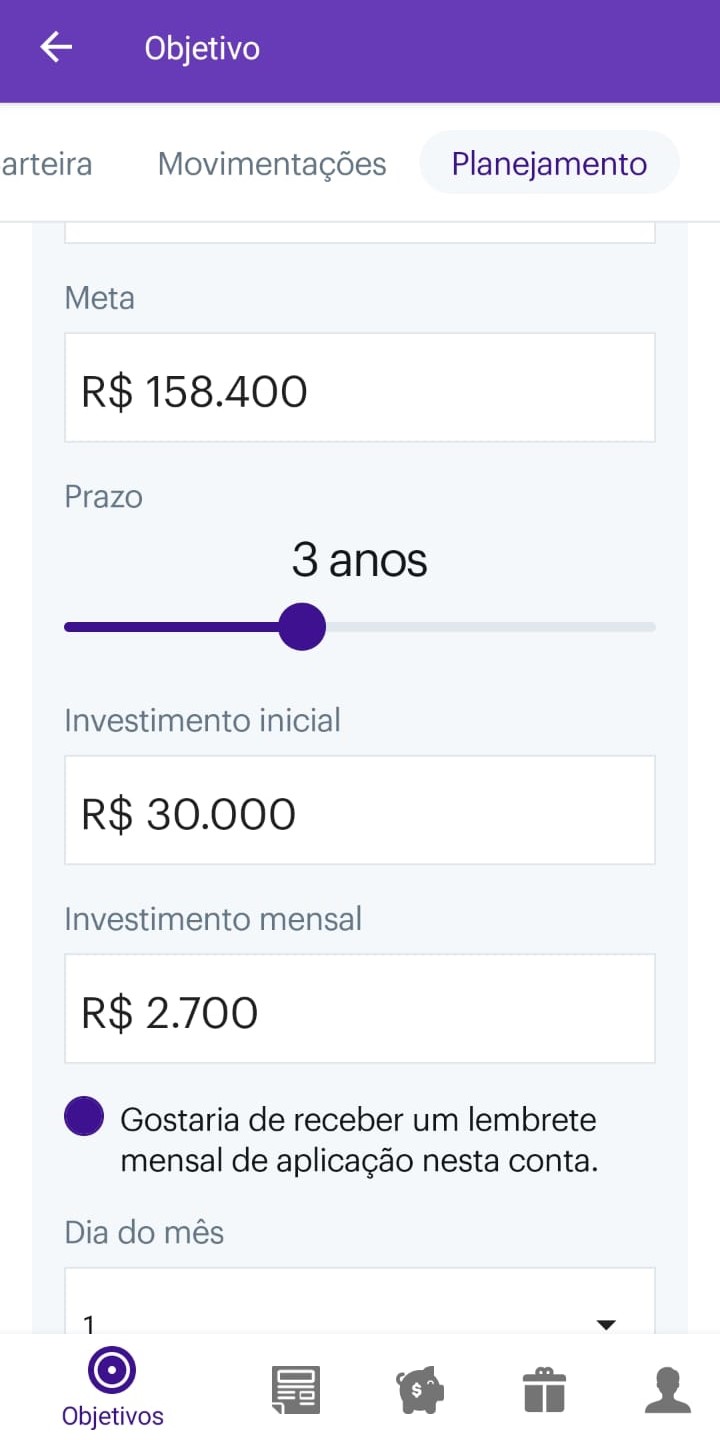

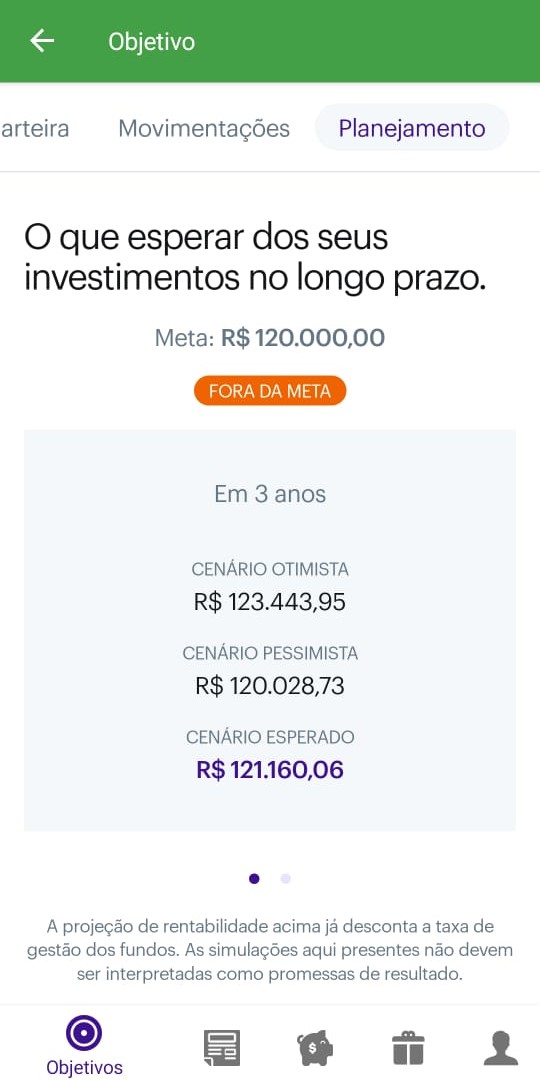

Então, como pela aMORA, você teria pagado R$30.000,00 de entrada para começar a morar no apartamento, você então vai pegar esse montante e aplicar como saldo inicial em um investimento de renda fixa.

Então, para conseguir chegar ao montante de R$158.400,00 que você alcançaria com a aMORA, seria necessário, de acordo com a simulação que fizemos pelo app da Mobills Investimentos, empresa comprada pela Toro, que você realizasse aportes mensais de R$2.700,00, para alcançar um resultado esperado de R$160.012,97 após 3 anos.

2) Você não tem um valor de reserva

Agora, caso você não tenha os R$30.000,00 para dar de investimento inicial, existe um outro cenário possível.

Alugando o mesmo apartamento de R$3.000,00 por 3 anos, vamos supor que a sua intenção seja financiá-lo ao final do período. Então, para isso, você terá que acumular a entrada de 20% do valor total do apê, que resultaria em R$120.000,00.

Logo, fazendo a simulação, para acumular esse valor em 3 anos, seria necessário que você investisse, por mês, R$2.800,00.

Vale ressaltar que nos dois exemplos usamos apenas investimentos em renda fixa, por apresentarem menos risco. Mas, caso você já tenha intimidade com o mundo dos investimentos, pode ser que se arriscar na renda variável gere melhores resultados!

Inclusive, se você está pensando em começar a investir, conheça o nosso simulador de investimento em renda fixa, ou confira o nosso ranking abaixo!

E aí, conseguir um apartamento para alugar com aMORA ou investir por conta própria?

Bom, ambas as alternativas apresentam vantagens e desvantagens.

O lado bom da aMORA é que, embora você pague um pouquinho mais caro, você terá todo o amparo na hora de escolher o financiamento, e o melhor, o preço do imóvel estará fixo, ou seja, você não corre o risco dele estar ‘supervalorizado’ depois dos 3 anos de aluguel.

Agora, por conta própria, além de você economizar um dinheirinho, você pode ficar de olho aberto no mercado e conseguir um imóvel as vezes até melhor do que o que você está alugando.

Comparando: Financiamento x aMORA x Consórcio x Aluguel

| Critérios | Financiamento | aMORA | Consórcio | Aluguel |

|---|---|---|---|---|

| Área de abrangência | Qualquer região | Região metropolitana de São Paulo | Qualquer região | Qualquer região |

| % de entrada | 20% | 5% | Não há valor fixo de entrada | Não há entrada |

| Mensalidades (supondo um apartamento de R$600.000,00) | Supondo uma entrada de R$30.000,00 e um prazo de 20 anos, a mensalidade, segundo o nosso simulador, deve se iniciar em torno dos R$6.200,00 e ir até R$2.300,00. | R$5.903,20 | A mensalidade vai variar conforme o tipo de consórcio escolhido | R$3.000,00, supondo o mesmo apartamento |

| Tempo para conseguir acessar o imóvel | Logo após a resolução da papelada e pagamento da entrada | Depois da resolução da papelada e pagamento da entrada | Apenas quando for contemplado | Quando a burocracia for resolvida |

| Necessidade de fiador | Sim | Não | Sim | Não é obrigatório, mas é bem comum |

| Impacto da variação no mercado imobiliário | Após fechado o contrato, o valor final também é fixo, porém as parcelas começam mais altas e vão diminuindo | O preço é fixo e a única correção é de IPCA, logo, a variação do mercado imobiliário pouco influencia | Se o consórcio sortear um montante, e não o bem, quando você for contemplado, o imóvel já pode estar bem mais caro | Costumam ser reajustados anualmente |

| No final do contrato, o imóvel é seu? | Sim | Você tem a opção de comprar ou não comprar | Sim, caso você seja contemplado com o bem, ou com um montante que dê para comprá-lo | Não |

Por fim, achar um apartamento para alugar com a aMORA vale a pena?

Depois de conhecermos a fundo o projeto da aMORA, e comparamos com as principais formas de se conseguir um imóvel , podemos dizer que vale a pena sim.

É um produto novo, e por mais que a mensalidade paga (aluguel + poupança) seja mais cara que um aluguel comum, ao final do processo você terá juntado uma grana para comprá-lo ou dar início a um financiamento. E, se necessário, você ainda terá o apoio de profissionais da área.

A parte negativa é a pequena área de abrangência.