É fato que o Pix já faz parte do dia-a-dia de vários brasileiros, por ser uma transferência instantânea, 24 horas e gratuita. Porém, ainda tem aquela parcela da sociedade que tem “medo de usar a chave Pix.”

Pois bem, nesse post vamos falar justamente sobre dicas e cuidados para que você possa usar seu Pix com tranquilidade! E, para isso, nossa conversa de hoje é com a Priscilla Wilkens, Chefe da Divisão de Gestão do Pix do Banco Central.

Você vai conferir os cuidados necessários para utilizar seu Pix, além de dicas para se proteger de golpes! E claro, caso prefira, essa conversa está disponível em todos os players acima e a gravação no nosso canal do Youtube!

6 dicas para utilizar seu Pix sem dificuldade!

Antes de começar saiba que para usar o Pix é preciso que você tenha uma conta em uma das 734 instituições que oferecem essa ferramenta. Sendo assim, confira nosso Ranking de Contas Digitais, escolha a que combina mais com o seu perfil e crie sua chave Pix!

Ranking melhores contas digitais segundo Educando seu Bolso

| Posição | Instituição | Nota | Post | |

|---|---|---|---|---|

| 1 |

|

Banco PAN |

3.6

|

Confira!Confira! |

| 2 |

|

Inter |

3.6

|

Confira!Confira! |

| 3 |

|

C6 Bank |

3.5

|

Confira!Confira! |

| 4 |

|

PagBank |

3.4

|

Confira!Confira! |

| 5 |

|

PicPay |

3.3

|

Confira!Confira! |

| 6 |

|

NuBank |

3.3

|

Confira!Confira! |

| 7 |

|

Banco Bari |

3.2

|

Confira!Confira! |

| 8 |

|

BTG+ |

3.0

|

Confira!Confira! |

| 9 |

|

Neon |

3.0

|

Confira!Confira! |

| 10 |

|

Mercado Pago |

2.9

|

Confira!Confira! |

Agora, vamos às dicas!

1º: Tenha uma chave Pix!

Diferentemente do que circula na internet, não é possível que alguém acesse sua conta ou mexa no seu patrimônio apenas pela sua chave Pix.

O máximo que pode acontecer é alguém te mandar dinheiro!

A chave Pix é apenas uma forma fácil de alguém conseguir te transferir dinheiro, sem a necessidade de todos os dados exigidos pelas transferências comuns (TEDs e DOCs).

Inclusive, vale ressaltar que um dos dados exigidos pela transferência TED é o CPF, além da conta, agência e instituição. Pois bem, o CPF é uma das maneiras que você pode cadastrar a sua chave Pix!

Ou seja, com a chave Pix CPF, o único dado que você terá que enviar para quem for te pagar será o seu CPF, dado esse que você já teria que compartilhar para receber uma TED normal, por exemplo.

Quais as formas de se cadastrar uma chave Pix?

Sua chave Pix pode ser o seu:

- CPF;

- CNPJ (em caso de pessoa jurídica);

- Celular;

- E-mail;

- ou uma chave aleatória.

Essa chave Pix aleatória é um código alfanumérico de 32 dígitos, gerado aleatoriamente pelo Bacen para ser vinculado a uma única conta. Ela é inclusive uma alternativa mais segura, para você receber dinheiro sem precisar compartilhar seus dados bancários ou informações pessoais com pessoas desconhecidas.

Você já conhece o Crédito Debitado na Hora (CDH) do Inter Banco?

2º: Sempre confira para quem você está transferindo!

É fato que as fraudes já existiam no mundo físico, e agora, cada dia mais, migram para o ambiente digital.

Dessa forma, é essencial se prevenir de golpes. E, para isso, no processo de realizar uma transferência Pix, antes de efetuá-la, de fato, é importante que você sempre confira os dados correspondentes a chave Pix que foi passada.

Ou seja, depois de colocar a chave Pix e o valor desejado da transação, sempre irá aparecer alguns dados do destinatário da transferência, são eles:

- O nome completo (da pessoa física ou da pessoa jurídica);

- Os números centrais do CPF ou CNPJ;

- A instituição de destino.

Assim, fica fácil sempre conferir esses dados antes de finalizar a transação!

Consulta CNPJ: descubra por trás das empresas!

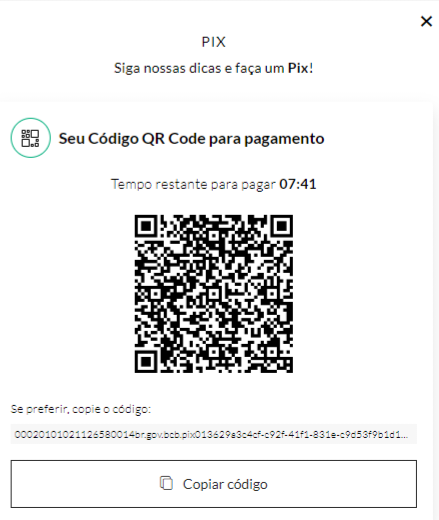

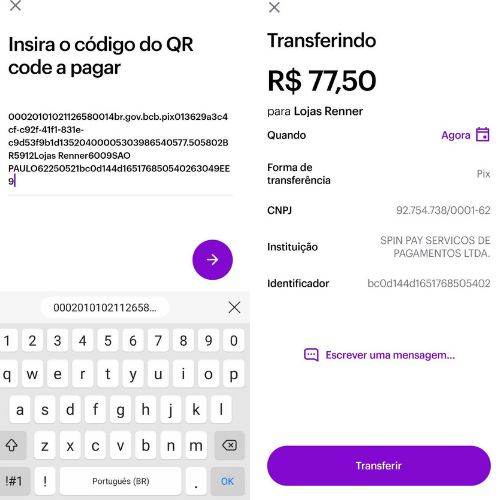

3º: Saiba a diferença entre uma chave Pix e um Pix copia e cola!

Essa dica é mais direcionada a quem costuma fazer compras online.

O Pix copia e cola não é uma chave Pix convencional! Inclusive, segundo Priscilla, muitos usuários o confundem com a chave Pix aleatória, mas eles não são a mesma coisa.

O Pix copia e cola é, na realidade, um conjunto de caracteres alfanuméricos que irão representar um QR code.

O QR code é aquele desenho com quadradinhos brancos e pretos, sabe? Pois bem! O Pix copia e cola é a representação desse desenho em caracteres.

Dessa forma, ao se deparar com um Pix copia e cola, como no exemplo acima, se você tentar inseri-lo em alguma das categorias de chave Pix para realizar o pagamento, você não obterá sucesso.

Para conseguir pagar por um Pix copia e cola, você precisa ir diretamente na função de Pix copia e cola, colar a chave referente ao QR Code e realizar esse pagamento!

Veja um exemplo:

QR Code, NFC e métodos digitais: conheça o novos meios de pagamento

4º: Compare os serviços oferecidos pelos bancos!

Outra dica essencial é a comparação de serviços.

Com a competitividade que vem surgindo nesse ramo, sempre terá uma novidade que pode te atender, e com o Pix não é diferente.

O Pix já está presente em 734 instituições, aprovadas pelo Banco Central. Dessa forma, vale sempre comparar como cada instituição oferece esse serviço.

“Ah, mas o Pix é de graça, o que uma instituição pode oferecer de diferente?”

Bom, o Pix é gratuito para a pessoa física. Contudo, para a pessoa jurídica, é comum que alguns bancos cobrem uma taxa por cada transação. Assim, esse já é um ponto a ser avaliado pelo usuário.

Além disso, o cliente pode avaliar se a sua instituição oferece todas as modalidades de pagamento e recebimento de Pix (QR code, pix copia e cola…) e se a ferramenta funciona bem, com velocidade e sem burocracia.

Banco Cora vale a pena? Descubra aqui uma conta PJ que não cobra pelo Pix !

5º A fluência digital

A fluência digital é o quanto você entende sobre o uso das ferramentas utilizadas na internet. Logo, a fluência digital vem se tornando cada dia mais importante na nossa sociedade.

Mas para o Pix, em específico, essa fluência pode ajudar em dois principais fatores:

- Sempre conferir o destinatário do seu Pix, como já foi dito acima;

- Estar sempre por dentro dos golpes que andam acontecendo e saber se prevenir deles.

“O Pix é perigoso, trouxe uma série de novos golpes!”

Como já dissemos, as fraudes sempre existiram, elas apenas se adaptam às novas realidades! Inclusive, a Priscilla nos deu o exemplo do “golpe da multa”.

Esse golpe consiste em alguém forjar uma multa, alterando os dados bancários da multa para sua conta pessoal. Aí, quando “o multado” vai pagá-la pela leitura do código de barras do boleto, o pagamento vai direto para a conta do golpista.

Também é comum o “golpe do sequestro”, onde um golpista liga para uma determinada pessoa dizendo que sequestrou alguém da família ou um amigo próximo, e exige uma transferência de resgate.

Ou seja, as fraudes já existiam antes do Pix!

Agora, com a chegada do Pix, ficou famoso o “golpe do Whatsapp”, no qual o golpista clona o WhatsApp de alguém e pede dinheiro via Pix para os contatos daquela pessoa.

A diferença dos “golpes do Pix” é que o Pix é uma transferência imediata e fácil de fazer. Assim, o golpista pressiona a vítima a realizar a transferência rapidamente, sem dar muito tempo para ela pensar.

E é aí que a fluência digital faz diferença! Se a pessoa se informa e sabe que esse tipo de golpe vem acontecendo, ela pode se prevenir e ligar para “quem está pedindo o dinheiro” para saber se é golpe ou não, antes de fazer a transação.

Saiba o que é segurança digital e veja como se proteger!

6º: Conheça o Mecanismo Especial de Devolução (MED) do Pix!

E se mesmo com todas essas dicas, você ainda cair em golpe, é importante que você conheça o ‘Mecanismo Especial de Devolução’.

Mas atente-se! Esse mecanismo atua apenas em casos em que a fraude ocorre no âmbito da própria transação, ou em casos em que é percebida durante ou imediatamente após a transação, e ela tem que ser comprovada!

Isso quer dizer que o MED irá atuar em casos em que a falha ocorrer no processo de transferência do dinheiro, ou seja, na parte transacional da operação, ou quando for prontamente percebida, identificada e provada.

Aí, com a comprovação feita, você pode entrar em contato com o seu banco para pedir a devolução do dinheiro que foi alvo da fraude.

Aqui vão alguns exemplos de uso do MED

1.Golpe do WhatsApp

O golpe do WhatsApp que citamos acima se enquadra no uso do Mecanismo Especial de Devolução. Isso porque, nesse caso, a transferência é feita de um usuário pagador de boa-fé para um usuário recebedor de má-fé por “inocência”.

Assim, essa é uma fraude no contexto da transferência, já que o fraudador é parte integrante da transação do Pix (o recebedor).

2. Golpe no e-commerce

Vamos supor que alguém tenha roubado suas senhas e tenha realizado compras e pago com a sua conta bancária através do Pix. Nesse caso, ambas as partes são fraudadas: tanto a compra quanto o pagamento. Assim, o MED também se aplica pelo fato de ter havido fraude no âmbito da transação de pagamento.

Pix Banco Central: entenda mais sobre essa modalidade de pagamentos!

Desmistificando o Pix

Agora, passadas as dicas, vamos desmistificar alguns mitos sobre o Pix que são espalhados por aí!

1º Mito: “Eu não tenho Pix!”

Na realidade, só não tem Pix atualmente quem não tem uma conta em nenhuma das 734 instituições em que o Pix já está presente. Mas caso você tenha uma conta em alguma dessas instituições, você tem Pix, assim como você tem a opção de fazer uma TED mas, se preferir, não precisa.

Inclusive, você nem precisa ter uma chave Pix cadastrada para poder enviar ou receber um pagamento via Pix.

Essa informação é muito útil para quem precisar, por algum motivo, realizar ou receber uma transferência no final de semana, por exemplo. Mesmo sem nunca ter usado e sem ter cadastrado uma chave Pix, você tem acesso a área Pix em sua conta e consegue realizar ou receber o pagamento!

2º Mito: “Socorro! Vão acessar a minha conta pela minha chave Pix!”

Como já foi dito, criar uma chave Pix serve única e exclusivamente para te mandarem dinheiro.

Assim, mesmo que você prefira realizar pagamentos por TEDs ou DOCs, você pode cadastrar uma chave e permitir que as pessoas te paguem por Pix, sem que você tenha que mexer de fato com a ferramenta.

Entenda porque o dado é o novo petróleo, para o bem e para o mal!

3º Mito: “O Mecanismo Especial de Devolução é o chargeback do Pix”

Bom, o chargeback ocorre quando uma cobrança é contestada pelo titular de um cartão de crédito e o valor tem de ser devolvido. Inclusive, a tradução de chargeback é “reversão de pagamentos”. E, na prática, ele é bem perto disso.

Entretanto, o Mecanismo Especial de Devolução não é bem por aí!

Essa nova funcionalidade atua apenas em fraudes que estão dentro do âmbito da transação do pagamento, ou que ocorrem durante ou imediatamente em seguida a transação, e podem ser comprovadas.

Em outras palavras, se você fez uma compra online, pagou por chave Pix, conferiu os dados, mas acabou não recebendo o que deveria, o mecanismo não se aplica, já que a fraude está no âmbito comercial, e não foi prontamente identificada.

Sendo assim, fica evidente que o ‘Mecanismo Especial de Devolução’ não é chargeback! As empresas que estavam com receio de adotar o pagamento via Pix por causa disso podem ficar tranquilas! Eventuais clientes de má fé não conseguirão realizar o pagamento por pix e depois contestá-lo!

Quer saber como a competitividade do mercado financeiro aumenta? Conheça o Open Banking!

4º Mito: “Só recebe Pix quem tem chave Pix”

A chave Pix é apenas uma facilitadora das transações Pix. Isso porque ela pode ser o único dado necessário para que alguém possa fazer uma transferência para você.

E, para poder usá-la, você precisará criá-la. Para isso, basta acessar o seu aplicativo do banco, internet banking, ou até ir numa agência e criar a melhor chave Pix para você (CPF, CNPJ (em caso de pessoa jurídica), celular, e-mail, chave aleatória).

Contudo, mesmo que você não tenha criado a sua chave Pix, isso não te impede de receber uma transferência Pix. Mas, para recebê-la, você terá que fornecer a quem for te pagar todos os dados necessários para uma transferência TED.

A vantagem é que, mesmo sem a chave Pix, você consegue receber os pagamentos fora do horário comercial!

“E eu só posso ter uma chave Pix?”

Não! Você pode ter uma chave Pix em cada instituição que você tiver uma conta! Porém, devem ser chaves diferentes.

Por exemplo, se você cadastrar o endereço de e-mail como chave Pix na conta do Banco do Brasil, não poderá mais utilizar o e-mail como chave Pix na conta da Caixa, já que ele estará vinculado à conta do BB.

Algumas novidades do Pix…

O Bacen lançou dois novos produtos do Pix que prometem facilitar a vida do vendedor e do consumidor, são eles o Pix Saque e o Pix Troco.

Pix saque

Com o Pix saque é possível fazer um saque via Pix em qualquer estabelecimento comercial que ofereça essa opção, como padarias, por exemplo.

Essa ferramenta, além de ser uma mão na roda para os consumidores, por aumentar o número de possibilidades de acesso ao dinheiro vivo, ela pode ser também uma vantagem para os estabelecimentos.

Isso porque os comércios podem se cadastrar para se tornarem ofertantes do Pix Saque e serem ressarcidos por operá-lo, recebendo pelo menos 25 centavos por transação.

Além do ressarcimento, aderir o Pix Saque significa atrair clientes para o seu comércio, o que aumenta a suas possibilidades de venda.

Sabemos que quanto mais meios de pagamento são oferecidos no seu comércio, as chances de concluir uma venda aumentam! Sendo assim, confira no ranking as melhores maquininhas de cartão segundo o Educando seu Bolso!

Ranking melhores maquininhas segundo Educando seu Bolso

Posição

Maquininha

Saiba Mais

1

![]()

Moderninha Pro 2

2

![]()

Point Pro 2

3

![]()

Getnet Smart

4

![]()

Sumup Solo Printer

5

![]()

T3 Smart Básico

6

![]()

InfiniteSmart

7

![]()

Moderninha Smart 2

8

![]()

Point Smart

9

![]()

Moderninha Plus 2

10

![]()

Point Air

Pix Saque – como utilizar?

Para utilizar o Pix Saque, você deverá abrir a área Pix do seu banco. Em seguida, procure pelo recurso de leitura de QR Code, e use a câmera do celular para ler o código informado pela loja. Depois é só conferir se os dados estão corretos e finalizar a transação.

Assim, suponha que você fez um Pix de 100 reais para uma loja que disponibiliza o serviço do Pix saque. Logo, ela terá a obrigação de te entregar 100 reais em dinheiro vivo. Fácil, né?!

Pix Troco

O Pix Troco, por sua vez, funciona como um “Pix Saque com uma compra embutida.”

Ou seja, vamos supor que eu entro num supermercado que oferta o Pix Saque e o Pix Troco e realizo uma compra de R$50. Aí, na hora de pagar, eu decido que vou realizar o pagamento da compra e também sacar R$50.

Então, a atendente irá gerar um único QR Code de R$100, para que eu realize o pagamento da minha compra e o saque, tudo em uma única transação. Assim, ao final do pagamento, ela irá me entregar meus R$50 em cédulas.

No caso do Pix Troco, o ressarcimento também ocorre, podendo variar de 25 a 95 centavos por transação. Esse pagamento será feito pelo banco ao estabelecimento que oferece o Pix Troco.

Como sacar dinheiro na maquininha? Conheça saque C6 Bank

E por fim, é possível fazer um “Pix no crédito”?

Bom, vem se popularizando o ‘Pix no Crédito’. Contudo, de acordo com o Banco Central, o Pix não se constitui como operação de crédito. No entanto, algumas instituições passaram a oferecer a possibilidade de que seus clientes utilizem uma parte de seu limite do cartão de crédito para realizar transferências Pix.

E como isso funciona?

A verdade é que ainda não existe um padrão estabelecido para esse tipo de transação. Assim, cada instituição pode ofertar de uma maneira. Contudo, existem duas principais formas de realizar essa operação:

- Na primeira delas, ofertada pelo PicPay, por exemplo, o cliente usa uma porcentagem do limite pré-aprovado do cartão de crédito e o transfere para a sua própria conta. Uma vez que o dinheiro está na conta, o saldo fica disponível para Pix;

- Já na segunda maneira, ofertados por bancos como o Digio, o valor da transferência Pix vai direto para a fatura, sendo paga junto com o vencimento da mesma.

Pix do Bacen: entenda tudo sobre ele!

E aí, o Pix é mesmo seguro e vale a pena?

Como você viu ao longo do texto, o Pix é uma ferramenta segura, ágil e prática, basta tomar os devidos cuidados e andar sempre informado! Fazendo isso, o Pix vale muito a pena!

E as vantagem não se restringem à pessoa física! Para a PJ, o Pix barateia os custos de transferência, e oferece produtos que podem aumentar ainda mais a clientela dos comerciantes!

Além disso, ele tem a vantagem de funcionar 24 horas e ser gratuito para PF. Contudo, vimos que mesmo sendo gratuito, devemos sempre comparar os serviços que são oferecidos. Para isso, conheça o nosso simulador de contas digitais, e descubra qual conta te atende melhor!

2 Comentários

Discussão ativa

2 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo