Você é servidor público e está buscando uma alternativa aos cartões de crédito tradicionais? Já pensou em ter um cartão de crédito com juros mais baixos, sem anuidade, com pagamento da fatura facilitado e ainda ter acesso a um cartão de saúde? Bem, essa é a proposta do cartão Credcesta consignado, do Banco Master.

Um cartão consignado é um tipo de cartão de crédito exclusivo para servidores públicos e algumas empresas privadas, no qual as parcelas são descontadas diretamente do salário, o que reduz o risco de inadimplência e resulta em taxas de juros mais baixas.

Agora, vamos desvendar se o Cartão Credcesta é uma boa opção nesse segmento!

Então, se você é servidor público, essa leitura é obrigatória! Neste artigo, vamos apresentar tudo sobre o cartão Credcesta consignado: como funciona, suas vantagens e desvantagens, como solicitá-lo e até mesmo se realmente vale a pena adquiri-lo.

Fique por dentro de cada detalhe:

- O que significa consignado?

- Cartão Credcesta: o que é?;

- Vantagens X Desvantagens cartão credcesta;

- Como funciona o parcelamento de fatura do cartão Credcesta;

- Qualquer um pode solicitar o cartão credcesta?

- Qual é o limite de crédito do cartão credcesta?

- Posso solicitar o cartão com nome sujo

- Fiz o cartão Credcesta e fui demitido, o que acontece?;

- Benefícios do cartão Credcesta;

- Quais são as tarifas do cartão credcesta;

- Riscos do cartão consignado;

- Como solicitar meu cartão Credcesta;

- Contato Credcesta;

- Avaliação no Reclame Aqui;

- Vale a pena ter um cartão Credcesta?.

Se você está interessado, continue a leitura, pois aqui você encontrará todas as informações necessárias para tomar uma decisão informada sobre o Cartão Credcesta Consignado.

O que significa consignado?

Primeiro, é importante que esteja bem claro para você o que significa “consignado”.

Basicamente, consignado é uma modalidade de crédito em que o pagamento da dívida é deduzido diretamente do salário. Ou seja, no caso de um empréstimo consignado, o valor da parcela é automaticamente descontado da sua folha de pagamento.

Também, isso se aplica a cartões de crédito consignados, como o cartão Credcesta por exemplo, sendo o valor da fatura descontado diretamente do seu salário.

Em resumo, quando você encontrar a palavra “consignado”, esteja ciente de que se refere a uma modalidade de crédito na qual o valor da fatura é descontado do seu salário.

Ah! E não confunda com o débito automático, afinal, nesta modalidade o desconto é feito na sua conta, ou seja, depois de você receber o dinheiro. Já no consignado, o desconto é feito no seu salário, ou seja, antes de você receber o dinheiro.

Quer fazer um empréstimo consignado? Então conheça a BxBlue!

Meu salário pode ser completamente comprometido pelo crédito consignado?

Não. Para evitar que seja descontado 100% do seu salário, existe um limite imposto por lei, chamado margem consignável. Assim, não é possível ser descontado uma porcentagem maior do seu salário que a prevista pela margem.

O valor da margem consignável é:

- Empréstimo consignado: 35% do seu salário;

- Cartão de crédito consignado: 5% do seu salário;

- Cartão de benefícios consignado: 5% do seu salário.

Assim, se seu salário for R$5.000, você só pode ser descontado R$1.750, em caso de empréstimo, e R$250, em caso de cartão de crédito/benefícios consignado.

Cartão Credcesta: O que é?

O cartão de crédito Credcesta, do Banco Master, possui a bandeira Visa e é um cartão consignado, ou seja, parte da fatura do seu cartão de crédito é descontada diretamente do seu salário. Por conta disso, há menos chance de inadimplência, o que resulta em juros menores do que nos cartões de crédito tradicionais – a partir de 4,72% ao mês – e a aprovação de negativados.

Também, o cartão Credcesta oferece benefícios como seguro de vida, assistência funeral (ambos com cobertura de R$2.000) e o cartão de saúde TEM.

Em relação a tarifas, o cartão Credcesta não possui anuidade. Assim, as únicas tarifas cobradas são juros (a partir de 4,72%), emissão do cartão (R$25), saque (R$19) e uma taxa de valor mínimo, caso sua fatura não atinja a margem consignável.

Entretanto, é importante ressaltar que essas qualidades, como juros menores e isenção de anuidade, não são do cartão credcesta, e sim dos cartões consignados em geral. E por mais que seja comum bancos compararem cartões consignados com cartões de crédito tradicionais, essa comparação não é certa.

O motivo disso é que se tratam de produtos diferentes. Seria como comparar uma banana com uma maçã, ambas são frutas (cartões, no caso da nossa comparação), mas tem sabores (taxas) diferentes, formatos (propostas) diferentes, cores (benefícios) diferentes, sementes (públicos) diferentes e muito mais!

Sendo assim, apesar de cartões consignados e cartões de crédito tradicionais serem ambos frutas – opa! Cartões, rs -, possuem diferenças muito grandes que tornam essa comparação desigual.

A razão dessas diferenças é a consignação – descontar a fatura diretamente do salário. Já que os bancos têm mais segurança, eles conseguem aprovar negativados, diminuir juros e não cobrar anuidades, assim evitando alguns maus costumes dos cartões tradicionais.

Agora, veja as principais vantagens e desvantagens deste cartão de crédito consignado.

Vantagens X Desvantagens do Cartão Credcesta consignado

Primeiro, é importante revisitar algumas características do cartão credcesta e mostrar o porquê de não serem consideradas vantagens.

1- Não tem anuidade:

Nenhum banco cobra anuidade em cartão consignado;

2-Assistência funeral e seguro de vida com cobertura de R$2.000:

O valor é extremamente baixo quando comparado a seguros de vida privados, como do BB seguros e SulAmérica, que tem coberturas a partir de R$100.000.

Além disso, como o cartão é destinado à servidores públicos, já é prevista uma pensão mensal para o cônjuge ou dependentes em caso de óbito ou invalidez do servidor, com valor baseado no salário do mesmo;

3- Juros a partir de 4,72%:

Apesar de serem bem menores do que juros rotativos de cartões de crédito, é um juros mediano quando comparado a cartões consignados. Usando como exemplo o cartão consignado do banco BMG e Inter, as taxas de juros são de 3,06% e 4,91%, respectivamente.

Ou seja, o juros do cartão credcesta é mediano, não chega a ser uma vantagem do cartão;

4- Aprovar negativados;

A maioria dos cartões consignados aceitam negativados, não é uma exclusividade do cartão credcesta.

Agora, vamos para a lista:

- Vantagens

- Benefícios da bandeira Visa, como programa “Vai de Visa” e seguro viagem;

- Pode parcelar a fatura em até 12 meses;

- Cartão de saúde TEM – cartão de saúde com desconto em consultas, farmácias e exames.

Desvantagens

- Tarifa de R$25 para emissão do cartão;

- Taxa de R$19 em saques;

- Disponível apenas para servidores públicos, pensionistas e aposentados de órgãos específicos, lista completa na página “onde estamos”, no site da credcesta;

- Atendimento regular no Reclame Aqui – nota 6,1 de 10.

Como funciona o parcelamento de fatura do cartão Credcesta?

Além de parcelar compras, o cartão Credcesta também tem a opção de parcelar o valor da fatura em até 12 meses.

Realizando o pagamento dessa forma, você deverá pagar juros a partir de 4,72% ao mês sobre o valor da fatura. Ou seja, se sua fatura foi R$1000 e você resolveu pagar em 12 meses, as mensalidades serão R$144,93 (R$1739,22 no total).

Ah! E não confunda o parcelamento da fatura do cartão consignado com o juros rotativo do cartão de crédito.

No parcelamento do cartão consignado, o valor da fatura é dividido em até 12 meses, em parcelas fixas e de mesmo valor. Já no juros rotativo, o cliente opta por pagar apenas uma parte da fatura e o restante vai para o próximo mês, com juros.

Em outras palavras, no parcelamento do cartão consignado todo mês você paga um valor fixo referente a dívida com juros. E no juros rotativo, enquanto a dívida não for quitada, serão cobrados juros mensalmente.

Qualquer um pode solicitar o cartão Credcesta?

Não, o cartão Credcesta é um produto exclusivo para servidores públicos, pensionistas e aposentados pelo INSS. Também, é necessário que o órgão público empregador tenha convênio com o Banco Master (banco do cartão Credcesta).

Ah! E caso você seja pensionista ou aposentado, o cartão credcesta entra como cartão de benefícios consignado, que possui a mesma margem consignável que o cartão de crédito consignado.

Quais são os órgãos públicos conveniados ao Banco Master?

Os órgãos conveniados ao Banco Master, responsável pelo cartão Credcesta, são:

- INSS – BR;

- Prefeitura de Goiânia – GO;

- Prefeitura de Uberaba – MG;

- Prefeitura de Uberlândia – MG;

- Prefeitura de Uberlândia IPREMU – MG;

- IPSERV Uberaba – MG;

- Governo de MG e Autarquias – MG;

- Prefeitura de Recife – PE;

- Prefeitura de Araucária – PR;

- Prefeitura do Rio de Janeiro – RJ;

- Prefeitura de São Paulo e IPREM – SP;

- Prefeitura de Guarujá – SP;

- Prefeitura de Peruíbe – SP;

- Prefeitura de São Vicente – SP;

- Prefeitura de Sorocaba – SP;

- Prefeitura de Palmas – TO.

Funcionários privados podem ter cartão consignado?

Sim, empresas privadas podem fazer vínculo de consignação com o banco e oferecer essa opção para seus funcionários. Porém, no caso do cartão credcesta, nenhuma empresa privada tem vínculo com o banco ou cartão. Ou seja, caso você seja funcionário de uma empresa privada, não terá acesso ao cartão Credcesta.

Qual é o limite de crédito do cartão Credcesta?

O valor que você terá de limite no seu cartão Credcesta depende diretamente de quanto você recebe por mês.

Para que a fatura do cartão credcesta não consuma todo o seu salário, existe um limite máximo de desconto mensal de 5% permitido por lei sobre a sua renda. Esse limite é chamado de “Margem Consignável” e se aplica para todos os cartões consignados, não apenas o cartão Credcesta.

É justamente sobre a margem consignável que será calculado o limite do seu cartão, sendo de 25 à 27 vezes o valor da margem.

Sendo assim, se seu salário for R$5.000, seu desconto máximo mensal (margem consignável) será de R$250 e o limite do seu cartão será entre R$6.250 e R$6.750.

É possível estourar o limite do cartão de crédito consignado?

Sim, é possível estourar o limite do cartão de crédito consignado em casos específicos, apesar da margem consignável. Recomendamos cautela, mas, se após avaliar bastante, você realmente precisar fazer isso, você deve entrar em contato com o Banco Master e explicar sua situação para que possam (ou não) liberar o limite extra.

Neste caso, será gerada uma nova fatura que não poderá ser descontada diretamente da folha de pagamento, pois a margem de 5% já terá sido atingida. Sendo assim, ou você paga a fatura separadamente, ou será cobrada na margem consignável do mês seguinte, caso haja espaço na margem, ou seja, um pedaço dos 5% ainda não utilizados.

Como ver a fatura do cartão Credcesta?

Via de regra, todo mês o banco Master encaminha a fatura para o cliente, por meio do e-mail cadastrado e enviando um link de acesso por SMS. Também, é possível ter acesso à fatura pelo APP do Credcesta ou ligando para o número 0800 729 0180.

Porém, fique atento pois existem reclamações relacionadas ao envio da fatura do cartão Credcesta.

Apesar de não ser comum e essa reclamação ser de setembro de 2020, cabe o alerta de ficar atento com a fatura e evitar o endividamento.

Posso solicitar o cartão com nome sujo?

Sim, você pode solicitar o cartão Credcesta com o nome sujo, afinal, com a margem consignável sendo descontada do salário, há menos risco de inadimplência.

Entretanto, isso não quer dizer que não é feita análise de crédito. É sim feita a análise, porém, com o propósito de determinar outros fatores, como juros e limite do cartão, por exemplo. Geralmente, quem tem o nome sujo arca com taxas de juros mais altas e limites menores.

Atenção! Caso esteja com nome sujo, ir atrás de um cartão consignado pode não ser a melhor ideia, pois você só estará contraindo mais dívidas. Uma boa ideia seria checar nossos conteúdos para quem é negativado:

Fiz o cartão Credcesta e fui demitido, o que acontece?

Bem, caso você seja demitido e possua um cartão de crédito consignado, como o cartão Credcesta, você não terá mais direito ao cartão. Como a instituição é relacionada com o banco, o cartão será bloqueado no momento da demissão.

Em relação a possíveis dívidas, como faturas em aberto ou parceladas, elas deverão ser quitadas ou renegociadas com o Banco Master.

Benefícios do cartão Credcesta

Primeiro, vale ressaltar que existem benefícios exclusivos do cartão Credcesta e benefícios decorrentes da bandeira do cartão – Visa. Por isso, preparamos uma tabela com os benefícios de cada um separadamente:

|

|

| Cartão saúde TEM;

Seguro de vida e assistência funeral, ambos com cobertura de R$2.000; É possível parcelar o valor da fatura em até 12 meses. |

Programa Vai De Visa – programa de descontos, ações de cashback e sorteios;

Assistência viagem; Programa Vida Causas – programa de apoio a causas sociais. |

O que o cartão de saúde TEM oferece?

Dentre os benefícios do Cartão Credcesta, está o Cartão Saúde TEM. Mas, o que ele oferece ao cliente?

Bem, começando pela parte boa, você terá os seguintes benefícios com o cartão saúde TEM:

- Descontos em farmácias (entre 20% e 70% para medicamentos);

- Descontos em consultas médicas e odontológicas, para você, cônjuge e dependentes até 21 anos (caso tenha o plano de família do cartão de saúde TEM);

- Pode marcar consultas pelo site, app ou central de atendimento da TEM;

- Sem tempo de carência, ou seja, pode usar a partir do dia que receber o cartão;

- Sem limite de uso por mês.

No entanto, em relação à parte negativa do cartão de saúde TEM, a forma como o cartão funciona pode ser um problema para o cliente.

Enquanto nos outros cartões e planos de saúde você paga um valor mensalmente, no cartão de saúde TEM você abastece o cartão na hora de usar. Ou seja, você precisa colocar dinheiro no seu cartão TEM para utilizar seu desconto.

Bem, se você estiver achando interessante essa proposta, pensando que pagar só quando for usar é uma economia, sentimos te informar que é bom demais para ser verdade – e como é verdade, não é tão bom assim, rs.

Veja bem, uma vez que você tiver transferido o dinheiro, ele ficará retido no cartão, já que não há formas de retirá-lo. Também, se você estiver doente e precisando de um remédio, a última coisa que vai querer é ter que passar por todo processo de abastecimento do cartão antes de ir para farmácia.

Além disso, você não tem direito a consultas de emergência e deve sempre marcar pelo aplicativo com ao menos 48h de antecedência.

Como recarregar o cartão saúde TEM?

A recarga do cartão de saúde TEM pode ser feita das seguintes formas:

- Área do cliente no site do cartão de saúde TEM;

- Pela central de atendimento: 4004-1640 (regiões metropolitanas e capitais) e 0800 836 88 36 (demais regiões);

- Bancos e lotéricas: apenas pagamento em boleto bancário.

As formas de pagamento aceitas são: cartão de crédito, depósito bancário e boleto (é cobrada uma taxa de R$2.50 para emissão do boleto).

Quem aceita o cartão saúde TEM?

Para ter acesso à lista de parceiros do cartão de saúde TEM, basta acessar a página de busca de farmácias.

Vale deixar anotado que essa página é bem mais difícil de ser encontrada do que deveria. Portanto, certifique-se de salvar o URL para quando quiser consultar.

O Cartão de saúde TEM é bom?

À primeira vista, o cartão de saúde TEM possui uma proposta interessante: você só paga quando usar e paga com desconto. Porém, quando você analisa de forma pouco mais crítica, nota-se que essa proposta gera um incômodo maior do que ajuda.

Pense só, você está gripado e quer comprar um xarope que custa 40 reais. Se você transferir esse valor para o cartão de saúde TEM e o desconto for de 60% (24 reais), você ficará com 16 reais parados no cartão. Mas não seria só transferir os R$24 e o problema se resolve?

Tecnicamente sim, mas e se você transferir os 24 reais antes de ir para farmácia e o valor com desconto for 25 reais? Você teria que passar por todo processo de abastecimento do cartão novamente para colocar 1 real e levar seu xarope.

Lembrando que no exemplo você está gripado. Ou seja, essa falta de praticidade do cartão pode fazer com que você pense duas ou três vezes antes de decidir usá-lo.

Além disso, não podemos prever quando precisaremos de uma consulta, então o prazo de 48h de antecedência, que não existe no cartão de TODOS, por exemplo, pode tornar o uso do cartão inviável em alguns casos. Ah, e você ainda fica na mão se precisar de uma consulta emergencial!

Em resumo, é possível afirmar que o cartão de saúde TEM não se compara a um plano de saúde. Contudo, como não há uma cobrança extra, tê-lo para casos específicos pode ser razoável.

Quais são as tarifas do cartão Credcesta

Bem, em relação a tarifas, em geral cartões consignados tendem a ser mais vantajosos que os cartões tradicionais. No caso do cartão Credcesta, as tarifas são:

- Juros: A partir de 4,72%;

- Emissão do cartão: R$25;

- 2ª via do cartão físico: R$25;

- Saque: R$19;

- Valor mínimo: Cerca de 6% da margem consignável.

Como funciona a taxa de valor mínimo do cartão credcesta?

A taxa de valor mínimo é cobrada apenas caso a dívida não alcance a margem consignável (5% do seu salário). O valor dessa taxa é cerca de 6% da margem consignável e sua cobrança não a ultrapassa.

Ou seja, se falta 5 reais para atingir a margem consignável e sua taxa de valor mínimo é 30 reais, será cobrado apenas 5 reais, pois a taxa de valor mínimo não ultrapassa a margem consignável.

Exemplo:

Se sua margem consignável para cartão de crédito for R$500, sua taxa mínima será R$30 e você terá as seguintes situações:

- Se sua dívida for maior ou igual a R$500, você vai pagar apenas a dívida, a taxa de valor mínimo não será cobrada;

- Caso dívida estiver entre R$470 e R$500, você vai pagar R$500;

- Se sua dívida for abaixo de R$470, você vai pagar a dívida mais R$30 da taxa de valor mínimo;

- Se sua dívida for R$480, por exemplo, a taxa de valor mínimo será R$20.

Os juros do cartão Credcesta são baixos?

Tendo como base a tabela de juros rotativos do Banco Central, em junho de 2023, a média de juros dos cartões de crédito convencionais é de 14,28% ao mês. Com isso, nota-se que os juros do cartão Credcesta são cerca de 67,45% menores que os os juros de cartões convencionais.

Entretanto, no caso do cartão de crédito consignado Inter e BMG, os juros são 4,91% e 3,06%, respectivamente. Ou seja, apesar do juros do cartão Credcesta serem vantajosos quando comparados aos tradicionais, são medianos quando comparado a outros cartões de crédito consignados.

Em suma, a ordem dos juros citados é:

- Cartão consignado BMG: 3,06% ao mês;

- Cartão Credcesta: 4,72% ao mês;

- Inter consignado: 4,91% ao mês;

- Média dos cartões de crédito tradicionais: 14,28% ao mês.

Riscos do cartão Consignado

Um dos maiores perigos dos cartões consignados, não apenas do cartão Credcesta, é a falsa sensação de segurança.

Veja bem, ao optar por um cartão de crédito consignado, parte das faturas serão descontadas diretamente do salário. Isso significa que, caso utilize o cartão, uma porcentagem fixa da sua renda mensal será destinada ao pagamento da fatura.

Assim, essa redução na renda disponível pode impactar seu orçamento e limitar sua capacidade de lidar com outras despesas e imprevistos.

Além disso, como acontece com qualquer cartão de crédito, há o risco de acumular dívidas caso você não utilize o cartão com responsabilidade. Se você não controlar seus gastos e pagar apenas o que é descontado automaticamente da margem consignável, poderá entrar em um ciclo de endividamento. Não é só porque os juros são menores que você deve ser descuidado com eles!

Em outros casos, se você ficar inadimplente, a instituição financeira do seu cartão pode reportar a inadimplência aos órgãos de proteção ao crédito, como o SERASA. Feito isso, sua pontuação de crédito será afetada, o que dificulta a obtenção de novos créditos no futuro.

Dívida infinita do cartão consignado

Outro risco do cartão consignado – possivelmente o maior – é o risco de criar uma dívida infinita. Dependendo de quanto seja o valor dos juros, do seu salário e o tamanho da sua dívida, é possível que o juros seja maior do que a margem consignável.

Nesses casos, a menos que você amortize parte da sua dívida, ela só vai aumentando, pois os juros são maiores do que o valor que você paga mensalmente.

Exemplo:

Suponha que seu salário seja R$5.000 e você assumiu uma dívida de R$6.000 no cartão credcesta. Sua margem consignada nesse caso seria R$250 e os juros referentes à dívida R$283,20.

Sendo assim, se você não pagar mais que o valor descontado do salário (margem consignável), a dívida tende a apenas aumentar, pois os juros são R$33,20 mais caros no 1 mês e essa diferença aumenta cada vez mais.

Como solicitar meu cartão Credcesta

Você pode solicitar seu cartão Credcesta pelo site. Primeiro, você precisa acessá-lo e clicar em “Solicitar o Cartão” no canto inferior direito (onde a seta amarela aponta).

Feito isso, clique onde circulamos de amarelo na imagem abaixo:

Agora, forneça as informações pedidas:

E pronto, basta esperar a resposta do Credcesta por e-mail sobre sua solicitação.

Como fazer a ativação do cartão

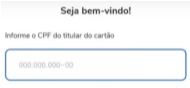

Depois de solicitar e receber seu cartão, é hora de ativá-lo. Para isso, você pode usar o aplicativo da Credcesta.

Primeiro, você precisa fazer o download do app na PlayStore (aparelho Android) ou App Store (aparelho IOS). Com aplicativo baixado, abra e insira o CPF do titular do cartão:

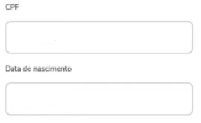

Em seguida, adicione seu CPF e data de nascimento:

Depois, forneça seu código de matrícula como servidor público e os últimos 4 dígitos do seu cartão Credcesta:

Então, escolha por onde quer receber sua senha temporária (e-mail ou SMS) e, ao recebê-la, digite no app:

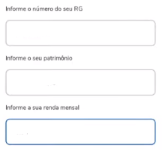

Depois, cadastre seu RG, patrimônio e renda mensal:

Por fim, é só criar sua senha de 4 dígitos e pronto, seu cartão credcesta está oficialmente ativado!

Como entrar em contato com a Credcesta

Se preferir, também é possível fazer a solicitação e a ativação do cartão credcesta entrando em contato com um atendente. Para isso, os meios são os seguintes:

- Credcesta telefone: Número de contato: 4003-3920 – Capitais / 0800 719 0660 – Demais regiões;

- SAC Credcesta: 0800 729 0180;

- Central de vendas Credcesta: 0800 729 2535;

- Credcesta whatsapp: (71) 99135-0702, (71) 3204-6223 e (71) 2223-1069

- Email: [email protected];

- ReclameAqui: https://www.reclameaqui.com.br/empresa/credcesta/.

Lojas físicas Credcesta

Além dos meios citados, também existem lojas físicas da Credcesta. Para se ter acesso a lista de lojas credcesta, basta acessar a página “onde estamos” no site do cartão credcesta.

Qual é a avaliação do Credcesta no Reclame Aqui?

Em geral, Credcesta tem uma avaliação regular no Reclame Aqui

Nota-se que, apesar de responder à grande maioria das reclamações dos usuários, a porcentagem de pessoas que voltariam a fazer negócios é muito baixa. Além disso, a nota dada pelos consumidores não é das melhores…

Lendo alguns relatos, resolvemos mostrar um em específico que, além de exemplificar como funciona a taxa de valor mínimo, mostra um certo descaso por parte da empresa.

Primeiro, o consumidor destacou que havia sido informado que teria um limite de R$1.200 com o valor mínimo de R$78 (6,5% do limite). Entretanto, quando verificou no app, o limite disponível era R$478 e o valor mínimo R$30 (6,28% do limite).

Mas, como se não bastasse a confusão de informações, o valor mínimo cobrado foi R$78, enquanto o limite se manteve em R$478.

Depois de postar a reclamação, a empresa respondeu rapidamente (cerca de 3h depois) afirmando que havia analisado a situação e enviado uma resposta por e-mail sobre o ocorrido.

Entretanto, no dia seguinte o consumidor voltou a responder alegando que, além de não reembolsarem seu dinheiro, o limite e valor mínimo não haviam sido trocados. Dado o fato que esse foi o último registro – em 18/11/2022 às 08:14 – o problema destacado aparentemente não foi resolvido pelo Credcesta.

Em resumo, mesmo que a empresa tenha respondido o consumidor rapidamente, o que é bem visto no Reclame Aqui, pouco fizeram para resolver o problema dele, sequer dando uma resposta final para a reclamação.

Vale a pena ter o cartão Credcesta?

Agora é a hora de bater o martelo, o cartão Credcesta vale a pena?!

Primeiro, em comparação a cartões comuns, pode-se dizer que vale a pena quando o assunto é juros. Isso acontece pois os juros do cartão credcesta são cerca de 67% menores que a média dos tradicionais.

Entretanto, não vai muito além disso, afinal, o cartão Credcesta não possui benefícios como programas de pontos e cashback, que são comuns nos cartões tradicionais. Ou seja, não vale a pena abrir mão do seu cartão Nubank ou Pão de Açúcar, por exemplo, para usar apenas o cartão credcesta.

Contudo, mesmo a vantagem dos juros não é exclusiva do cartão Credcesta, e sim dos cartões consignados em geral. Assim, você teria essa mesma vantagem com o cartão consignado do banco Inter, Caixa, BB, Bradesco ou BMG, por exemplo.

- Leia também: Qual o melhor cartão internacional para você?

Em relação aos outros cartões consignados, o cartão Credcesta vale a pena?

Então, dado o fato que a taxa de juros é mediana e o benefício mais exclusivo é o Cartão Saúde TEM, o cartão Credcesta não se destaca.

Isso ocorre principalmente devido a falta de praticidade na hora do uso desse cartão de saúde, pois é possível que mesmo tendo acesso a ele você não terá muitas oportunidades de usá-lo.

Além disso, o seguro de vida e assistência funeral tem uma cobertura muito baixa quando comparado com outros seguros, apenas R$2.000. Por mais que esses benefícios sejam gratuitos, é possível ter um seguro de vida com cobertura de R$100.000 e assistência funeral de R$5.000 pagando menos de R$30 por mês

Também, temos as tarifas de saque, emissão de cartão e de valor mínimo, que são isentas em outros cartões consignados.

Por isso, nesses casos seria mais interessante ter um cartão consignado Bradesco por exemplo. Afinal, você teria uma taxa de juros menores (1,80% ao mês) e descontos em cinemas e restaurantes sem precisar abastecer um cartão para usar.

Resumindo, caso você queira fazer o cartão Credcesta não será prejudicado, mas não podemos afirmar que vale a pena quando se tem opções melhores no mercado.

E aí, ficou alguma dúvida? Então comenta aí embaixo que ficaremos contentes em poder ajudar!

Ah, e caso você seja servidor público, não perca a chance de aprender tudo sobre empréstimo consignado!

Infelizmente empresa não consegue atender as demandas, os funcionários do sac não conseguem fazer as notificações corretamente cada um faz de um jeito. Estou tentando fazer um cancelamento de autorização a dias e hoje qual foi a minha surpresa apesar de expirar o prazo dado anteriormente me falaram que terei que esperar mais 7 dias corridos. Então assim se eu quiser talvez só em 2024…

Boa tarde, Jorgina.

Obrigado pelo relato, seu comentário ajuda muita gente a abrir o olho com relação ao serviço do credcesta! E infelizmente, há muitos os relatos negativos sobre a empresa.

Sugerimos que compartilhe o que ocorreu contigo no ReclameAqui. Assim, você mais visibilidade e, possivelmente, um atendimento mais atencioso.

Esperamos que nosso conteúdo tenha te ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente!

Boa tarde! Tudo bem? Eu tenho 3 contratos do credcesta somando um valor de parcelas de 342,55 que desconta em folha, peguei um valor que caiu diretamente na minha conta e que gera um lançamento mês a mês no meu prconsig. Tenho tbm um cartão credcesta visa no valor de 2270,00, que utilizei para compras no crédito. Após utilizar o cartão, apareceu um lançamento no pr consigo no valor de 481,10 que após questionar,( já que não foi explicado que seria uma parte da fatura do cartão) me explicaram que é uma parte da fatura do cartão junto com a parcela do meu empréstimo. O que eu não sei se é certo, mais tudo bem. Apareceu tbm no meu extrato de compras um valor de 137,41 escrito duas vezes na mesma data sendo ajuste crédito pessoal, sabe me informar o que é e se está certo. Me informaram tbm que o valor que será descontado em minha conta referente ao cartão de crédito será devolvido caso o pagamento da minha fatura seja paga no dia! Será que vou pagar um valor 2 vezes? Isso é certo. E tbm averbaram sem minha autorização um valor de 492,99 em 96 vezes, que eu não consigo entender o que é. E de acordo com o responsável não será cobrado, mais que está usando minha margem e deixou negativa. Pedi o cancelamento, mais está difícil resolver. O que vc acha que está certo e o que não está? Como proceder?

Boa tarde.

O relato é confuso, mas parece que há indícios de operações, no mínimo, estranhas, como por exemplo: o débito de duas parcelas iguais e o débito de um único valor para coisas diferentes.

Acho que o melhor a fazer uma reclamação no fale conosco do Bacen. Se é tudo de um banco só, em breve teremos uma boa explicação.

Segue o link:

“Reclamação contra bancos e outras instituições financeiras (bcb.gov.br)”

Você pode repetir o mesmo relato que fez aqui lá no fale conosco do Bacen. É dever do Banco entender e explicar. Com a resposta do Credcesta, o pessoal do Bacen poderá, se for o caso, orientar melhor, mandar consertar eventual impropriedade ou até punir a instituição por descumprimento de norma ou lesão ao cliente (no caso você).

Espero ter ajudado e, se tiver mais alguma dúvida, deixe nos comentários que faremos questão de tentar deixar tudo o mais claro possível pra você e complementar nosso conteúdo!

Agradeço a atenção, vou fazer a solicitação pelo Bacen.

Boa noite ,no caso siape não está aparecendo ainda o cartão né isso ???

Boa tarde, Raquel!

Tentamos acessar a lista de cartões consignado SIAPE pelo SouGov e site do Ministério da Economia mas não conseguimos. Sendo assim, não podemos confirmar se o cartão Credcesta já está aparecendo ou não.

Mas vale ressaltar que, caso trabalhe em algum dos órgãos públicos conveniados ao Banco Master, você pode ter acesso ao cartão e o desconto da margem consignável será realizado normalmente na sua folha de pagamento.

Esperamos que nosso conteúdo tenha te ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

João, me tira essa dúvida, por favor!

Eu recebi um limite de 5.000 no credcesta e minha margem é 337,00. Supondo que eu utilize o valor de 5.000, virá descontado no meu contra-cheque apenas 337? E o restante, como é que eu pago? e os outros meses, continuará vindo?

Boa tarde, Luisa!

O único valor da dívida que pode ser descontado diretamente do seu salário é a margem consignável. Sendo assim, se você utilizar os R$5.000 do seu limite, será descontada apenas os R$337 e você deverá pagar o restante da fatura separadamente.

A fatura será encaminhada por SMS e e-mail, você também pode retirar diretamente do app ou ligando para a central de atendimento da Credcesta.

Mas caso você não pague a dívida, será descontado novamente apenas a margem consignável no mês seguinte e haverá acréscimo de juros sobre o valor da fatura.

Espero ter ajudado.