O Ministério da Educação e Cultura (MEC), em conjunto com o Ministério do Planejamento, Orçamento e Gestão (MPOG) divulgaram nota conjunta nesta semana sobre mudanças no Fundo de Financiamento Estudantil (FIES).

Além das já anunciadas alterações nas regras de entrada* do programa e na quantidade de vagas, o governo pretende agora alterar as regras do financiamento. Seguem as principais mudanças:

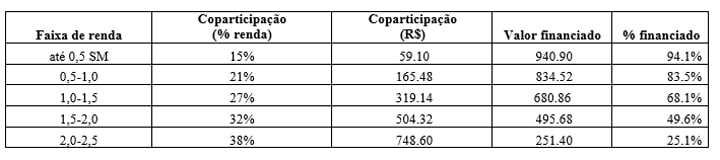

Outra mudança importante: o pagamento da mensalidade, que antes poderia ser 100% financiado, agora deverá ser coparticipativo e dependerá da renda per capita familiar, ou seja, quanto maior a renda, maior a capacidade de pagamento e, portanto, maior a coparticipação da família (e menor a do governo). A tabela abaixo exemplifica essa ideia tomando como base um curso com mensalidade de R$1.000** e assumindo que a renda esteja no limite superior do intervalo da primeira coluna:

Com essas mudanças, mas principalmente em razão da redução das vagas do FIES, novas alternativas de financiamento privado surgiram nos últimos tempos. Uma delas foi o programa Pravaler***, que fornece financiamento universitário privado para alunos de várias instituições de ensino privado do país.

A regra geral do Pravaler é simples: o prazo de pagamento é o dobro do prazo de realização do curso, ou seja, mesmo que se demore 6 anos para terminar um curso cuja duração “curricular” normal seja de 5, o prazo de pagamento será de 12 anos (e não 10). A taxa de juros cobrada pela Ideal Invest é de 2,19% ao mês (o que corresponde a 29,7% ao ano), bem mais salgada que os 6,5% ao ano do FIES.

Esse custo financeiro pode, entretanto, ser dividido entre o aluno e a instituição de ensino. Fiz uma rápida pesquisa; conversei com um amigo, Érico Ribeiro, Diretor Regional da Estácio, que me disse que as instituições maiores têm assumido integralmente esse custo financeiro, sem repassá-lo ao aluno, que paga sem juros o curso no dobro do prazo de realização. Mas o Érico me disse também que o contrário pode acontecer: a instituição de ensino não pagar nada dos 2,19% mensais de juros para a instituição financeira e esse encargo ser integralmente pago pelo aluno. Ou ainda algum arranjo intermediário, acordado entre a instituição de ensino e a instituição financeira.

Como ficam, então, essas alternativas? Segue aí um quadro resumo, que considerou um curso de graduação de 5 anos e mensalidade constante de R$1.000 ao longo de todo esse período. Sabemos que isso é bem pouco provável, pois haverá reajustes ao longo desse período, mas como o objetivo é comparar as opções de financiamento, optei por manter a mensalidade constate para facilitar a análise.

Em uma primeira análise, as condições de pagamento do FIES, mesmo com a redução dos benefícios, são realmente de “pai pra filho”: início do pagamento do principal em 6,5 anos, com mais 15 anos para pagar, e juros de 6,5% ao ano. No caso do financiamento para um aluno de renda per capita familiar de 0,5 salário mínimo, é “de pai pra filho”, só que não: o longo prazo e a baixa coparticipação fazem o saldo devedor aumentar bastante e o desembolso total ao final dos 21,5 anos, de R$111,5 mil, fica quase o dobro do valor do curso. No caso do aluno com renda per capita familiar de 2 salários mínimos (e, portanto, com maior coparticipação no pagamento ao longo do curso), o valor total pago é de R$86,2 mil (R$25 mil a menos que a primeira alternativa!).

O melhor dos mundos seria conseguir estudar em uma faculdade que assume integralmente os juros do financiamento, pois nesse caso, o aluno não pagará um centavo de juros, como visto na alternativa 3. Além disso, fica menos tempo endividado, apenas 10 anos em comparação com os 15 das duas alternativas anteriores. É claro que, de certa forma, esse benefício deve estar embutido no preço da mensalidade cobrada de todos, pois a instituição privada de ensino visa o lucro como qualquer empresa de outro setor e, portanto, não imagino que queira assumir esse custo de graça.

Agora, se o aluno não tiver acesso ao FIES e optar pelo Pravaler em uma faculdade que transfere integralmente o custo do financiamento para o aluno, aí a coisa fica feia: prestação de R$1.419 ao longo dos 10 anos, e um desembolso total de quase 3 vezes o valor do curso: R$ 170 mil! Assim, não recomendamos essa alternativa 4, a não ser que o curso seja algo muitíssimo qualificado e que os formandos saiam com seu canudo pro mercado com alto nível de empregabilidade.

Como disse, esse é um exercício que tentou de forma simplificada mostrar as alternativas de financiamento disponíveis para quem quer cursar uma faculdade. As condições do Pravaler dependem de convênios que cada faculdade estabelece com a instituição financeira e podem estar em algum lugar entre os dois extremos que apresentamos aqui (pagamento integral dos juros pela faculdade x pagamento integral dos juros pelo aluno).

Resumindo: analise com cuidado as alternativas de financiamento estudantil que você tem em mãos, e escolha aquela em que você pagará menos juros. Seu bolso agradecerá.

_________________

NOTAS:

Renault On Demand

Renault On Demand