No texto de hoje vamos abordar um assunto muito relevante e que é dúvida de muita gente: qual é o melhor cartão de crédito?

Aqui, no Educando Seu Bolso, acreditamos que não exista apenas um produto que possa ser definido como “o melhor”, pois produtos diferentes foram criados para necessidades diferentes.

Portanto, não podemos dizer que há um cartão de crédito que seja o melhor, mas, sim, um melhor cartão de crédito para o seu caso.

Sendo assim, abordamos nesse texto as características que você deve analisar na hora de escolher seu cartão, para que você contrate o ideal.

Custos do cartão

Esse é um dos pontos que as pessoas mais analisam ao fazer cartão de crédito: seus custos. O cartão tem anuidade?

Hoje em dia muitas financeiras e bancos digitais já oferecem cartões de crédito gratuitos. A diferença desses cartões para os pagos geralmente são os benefícios adicionais que um cartão com anuidade oferece.

Benefícios da bandeira

Pegamos como exemplo os cartões de crédito do Banco Original. Ele oferece um cartão sem anuidade, e outros três com.

Os 4 cartões têm a mesma bandeira, Mastercard. No entanto, os que cobram anuidade contam com mais benefícios da bandeira. O mais caro deles, Original Black (anuidade de 12 x R$81,00), conta com os seguintes benefícios Mastercard:

- Mastercard Surpreenda;

- Seguro de proteção de compras;

- Garantia estendida;

- Concierge;

- Agência de viagens;

- Seguro de emergências médicas em viagens;

- Carta Schegen;

- Masterseguro de automóveis;

- Isenção de rolha;

- Seguro contra perda de bagagem;

- Cobertura para cancelamento de viagem;

- Sala VIP;

- Boingo Wi-Fi;

- Programa DUFRY RED;

- Proteção contra roubo em caixas eletrônicos.

Sendo assim, fica claro que muitos dos benefícios oferecidos pela bandeira são úteis para um público específico. Para a maioria das pessoas, que não costuma viajar muito, por exemplo, os benefícios não são essenciais.

Você tem maquininha e quer saber mais sobre bandeira de cartão? Confira nosso post!

Cashback

Utilizando como exemplo os mesmos cartões do Banco Original, podemos ver que a taxa de conversão de cashback dos cartões com anuidade é maior do que a do cartão gratuito.

Explicando melhor: cashback em português significa “dinheiro de volta”. Muitos cartões de crédito o oferecem hoje em dia de maneira proporcional aos seus gastos. No entanto, quem tem um cartão pago geralmente conta com benefícios maiores.

No caso do Original, quem tem um cartão gratuito recebe:

- 0,15% de volta caso gaste até R$1499,99;

- 0,30% se gastar mais.

Ou seja, esse cliente recebe R$1,50 se gastar R$1000 ao mês. Se ele gastar R$10mil, recebe R$30,00.

Quem tem um cartão Black, o mesmo citado no tópico anterior, recebe:

- 0,75% caso gaste até R$10mil por mês;

- 1,50% se gastar mais.

Portanto, esse cliente recebe R$7,50 quando gasta R$1000 no mês. Quando gasta R$10mil, ele recebe R$150,00 de volta.

Isto é, fica claro que o benefício para clientes que pagam pelos seus cartões é maior em alguns casos.

No entanto, alguns cartões gratuitos também oferecem programas de cashback, como é o caso do cartão da Méliuz. Ele não cobra anuidade, e você pode receber até 0,8% de volta de todo o dinheiro que gastar.

Quer conhecer mais serviços da Méliuz? Confira nosso conteúdo!

Taxas de juros são importantes para definir o melhor cartão de crédito!

Um ponto muitas vezes negligenciado pelas pessoas são as condições de pagamento da fatura. É importante analisar tanto as taxas de juros que o cartão cobra em caso de atraso, quanto as condições de parcelamento.

Atraso no pagamento da fatura

A taxa de juros cobrada em caso de atraso no pagamento da fatura é chamada rotativo do cartão de crédito. Essa modalidade de crédito é a que tem juros mais altos no nosso país, juntamente com o cheque especial.

Além da taxa ser alta, o rotativo do cartão tem juros compostos. Ou seja, em um mês você paga os juros apenas sobre o valor da sua fatura atrasado. No mês seguinte, os juros incidirão sobre o valor atrasado + os juros do mês anterior.

Exemplo: suponhamos que a taxa do rotativo do seu cartão seja de 14% ao mês. Se a fatura atrasada custava R$1000 no mês de janeiro, em fevereiro ela custaria R$1140, em março R$1299,60, em abril R$1481,55, e assim por diante.

Sendo assim, caso você considere que tem uma tendência a atrasar no pagamento de sua fatura (já o fez outras vezes; tem um gasto mensal muito próximo ao valor que você ganha), escolha um cartão de crédito com taxas mais baixas de juros.

Ah! E vale lembrar que, além da taxa de juros do rotativo do cartão, geralmente ainda são cobradas multa (2%a.m) e mora (1%a.m).

Parcelamento da fatura

Analise, também, as taxas cobradas para parcelamento da fatura. O parcelamento é uma saída para quem não tem dinheiro o suficiente para quitar a fatura por completo. No entanto, o serviço tem diferentes condições em cada instituição.

No geral, porém, quando você escolhe parcelar a fatura, você já sabe quanto será pago e por quantos meses. Os juros cobrados nessa operação são menores do que o rotativo do cartão, mas também não são baixos.

Vale ressaltar, portanto, que o atraso no pagamento da fatura deve ser evitado de todas as formas, mesmo que você escolha um cartão com juros “baixos”, se comparado a outros do mercado.

Exemplos:

Trouxemos como exemplo os cartões de crédito do Nubank e do Digio.

A taxa de juros rotativo do cartão Nubank varia entre 2,75% e 14% ao mês, segundo o site do banco. Esses juros variam de acordo com o cliente e com o relacionamento construído com o banco. No entanto, é bem provável que a grande maioria dos clientes tenha a taxa de juros de 14%.

Já a taxa de juros do parcelamento da fatura varia entre 0,99% e 13,75% ao mês. Novamente, como dito antes, é provável que a taxa de grande parte dos clientes esteja entre as mais altas.

O cartão de crédito Digio, no entanto, cobra 10,99% ao mês em caso de atraso. Já a taxa de parcelamento da fatura do banco é de 7,90% ao mês.

Tenha cuidado!

Apesar de as taxas de alguns cartões serem mais baixas que outras, elas ainda são altas. Sendo assim, fuja sempre dos atrasos. Educação financeira é essencial, e nós podemos te ajudar nisso.

Além dos conteúdos semanais oferecidos de forma gratuita no nosso blog e canal do Youtube, nós oferecemos, ainda, um curso de finanças. Ele se chama Jornada para o Equilíbrio Financeiro, e conta com módulos sobre:

- orçamento pessoal;

- consumo consciente;

- crédito;

- dívidas;

- poupança;

- investimentos.

Nosso curso pode te ajudar a quitar suas dívidas, se organizar financeiramente e, ainda, fazer sobrar algum dinheiro! Não deixe de conhecê-lo.

O melhor cartão de crédito: digital ou não?

Depende! Muitas pessoas preferem os bancos tradicionais, e, às vezes, já tem um longo relacionamento com o banco e com seu gerente.

No entanto, é interessante que você saiba que existe a possibilidade dos cartões que não são vinculados a um banco tradicional físico, e sim a um banco digital ou fintech.

Nesses casos, a contratação é feita de forma online, e a sua fatura não chega até você pelo correio. Seu acompanhamento é feito também de maneira virtual, por meio de um aplicativo ou site.

Se você tem interesse nessa praticidade, não deixe de conferir nosso Simulador de Contas Digitais. Nele, basta que você preencha aquilo que você busca em uma conta bancária e nós te mostramos as que mais se encaixam nas suas necessidades.

Já adiantamos que a maioria dos bancos digitais oferecem cartões gratuitos, ou seja, você poderá encontrar o melhor cartão de crédito com anuidade zero.

Vale ressaltar que pode ser que o seu cartão de crédito online não esteja vinculado a nenhuma conta bancária. Eles são emitidos por financeiras que oferecem apenas esse serviço, como é o caso do cartão de crédito Trigg.

Limite do cartão

Algumas opções de cartão de crédito têm limite máximo definido, por exemplo os cartões universitários. Na maioria dos casos, porém, o valor do limite é determinado de acordo com cada cliente.

Pode ser, portanto, que ao pedir cartão de crédito de um banco você tenha um limite baixo inicialmente. Na medida em que seu relacionamento com o banco for sendo construído, porém, esse limite pode aumentar.

Ou seja: não desista de um cartão de crédito apenas porque no início seu limite foi baixo.

Como aumentar o limite do cartão de crédito?

O primeiro ponto importante para aumentar o limite do seu cartão é manter seus pagamentos em dia. É muito difícil que um banco libere mais limite para um cliente com o qual não mantém um bom relacionamento.

Além disso, os bancos costumam liberar um limite maior quando veem que você necessita de mais crédito. Ou seja, se o seu limite é de R$2000, mas você gasta apenas R$200 por mês, o banco entende que o limite dado a você está suficiente.

Esse, porém, não é um incentivo para que você aumente seus gastos! A dica é: concentre-os no cartão de crédito em que você deseja um limite maior.

Ou seja, se você gasta dinheiro em espécie, por exemplo, pode ser interessante passar a gastar mais no seu cartão de crédito e, então, utilizar esse dinheiro para pagar a fatura.

Em terceiro lugar, a maneira mais óbvia de se conseguir um maior limite de crédito: pedir! Em bancos tradicionais, isso pode significar uma visita ao banco ou uma ligação.

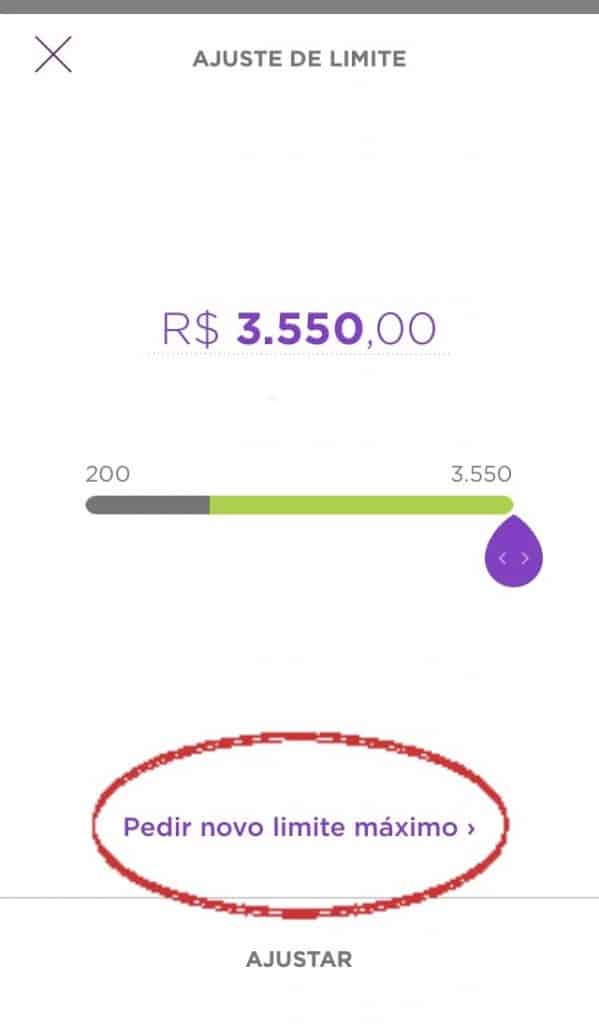

Já nos bancos digitais e fintechs, muitas vezes dentro do próprio aplicativo existe a opção de pedir um valor mais alto como limite:

Portanto, saiba que o limite de crédito não é um critério definitivo para a escolha do seu cartão de crédito. Mesmo que seu limite inicial seja baixo, ainda há maneiras de mudar isso!

Melhores cartões de crédito para negativados ou pessoas com baixo Score

Outro ponto importante para obter um cartão é o seu Score de Crédito. Ele é como uma nota dada a você pelo seu histórico de pagamento, que varia de 0 a 1000.

Sendo assim, se você tem um bom histórico, sua nota será alta, e as instituições financeiras entenderão que as chances de você pagar suas contas em dia é alta. Nesses casos, fica mais fácil que a instituição financeira libere um cartão a você.

As pessoas que têm o nome sujo, porém, geralmente tem o Score bem baixo. Para essas, é muito difícil obter a liberação de qualquer tipo de crédito no mercado. Ou seja, não é fácil conseguir um cartão de crédito para negativado. O que você encontra no mercado são opções parecidas, mas não idênticas.

Portanto, se você está com o nome sujo e deseja um cartão de crédito, nós temos 2 sugestões:

- Opte por um cartão de crédito pré-pago. Ele não oferece os mesmos benefícios de um cartão de crédito, e não permite, por exemplo, que você parcele compras.

No entanto, ele permite que você faça compras online. O pré-pago não substitui o cartão de crédito convencional, porém, no momento, é a opção que um negativado terá. Caso você queira conhecer mais sobre essa modalidade, confira nosso conteúdo. - Tente limpar o seu nome e aumentar o seu Score de Crédito para solicitar cartão de crédito! Para isso, confira nossas 7 dicas.

É importante comparar opções para saber qual é o melhor cartão de crédito!

A grande maioria das pessoas não conhece as opções do mercado, e tem cartões de crédito no banco em que já são correntistas. No entanto, como você pode ver ao longo desse texto, são muitas as variáveis que podem melhorar sua experiência com o cartão de crédito.

Assim como na hora de escolher o seu cartão é importante fazer comparações, é importante, também, comparar as opções em todas as áreas da sua vida financeira.

Dentre elas, uma muito importante, e que representa os maiores gastos de grande parte das pessoas, é a aquisição de um veículo ou imóvel.

Por isso, se você está em busca de um desses bens, não deixe de comparar suas opções com os nossos simuladores!

Por fim, caso você ainda tenha alguma dúvida ou sugestão, basta deixar nos comentários!