Bati meu carro e tenho que desembolsar muita grana para o conserto, atropelei alguém e preciso pagar indenização, meu carro foi roubado… O que fazer nessas situações? Infelizmente, esses são problemas que podem acontecer no dia a dia de quem tem um carro mas não tem seguro. Então, vamos falar da AutoCompara, a corretora digital de seguros do Santander.

Nesse post você vai entender o que é a AutoCompara, como a ferramenta funciona, os tipos de seguro oferecidos e conferir 4 dicas fundamentais para quem quer contratar um seguro auto! Por isso, nossa conversa de hoje é com o Marcos Figueiredo, Head Comercial da AutoCompara.

Se você tem um carro ou moto com ou sem seguro a leitura desse post é indispensável! Agora, caso prefira, essa conversa está disponível em todos os players acima e a gravação no nosso canal do Youtube!

O que é a AutoCompara?

A AutoCompara é a corretora de seguros digital do Santander. A empresa promete tornar a contratação do seguro auto mais simples.

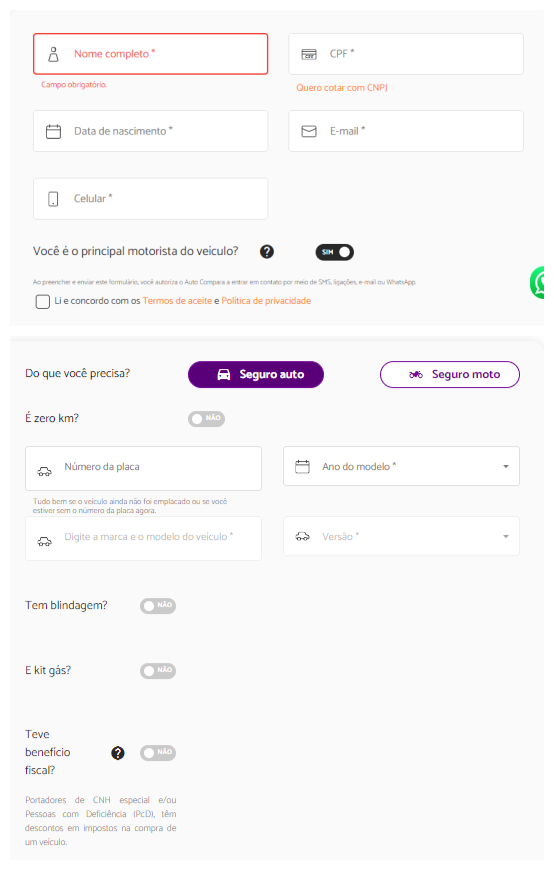

Ou seja, ao cotar com a AutoCompara você não vai se deparar com uma série de perguntas sobre você, seu carro, seus comportamentos… São feitas 19 perguntas, em que apenas 9 a resposta é obrigatória.

Como é a ferramenta AutoCompara?

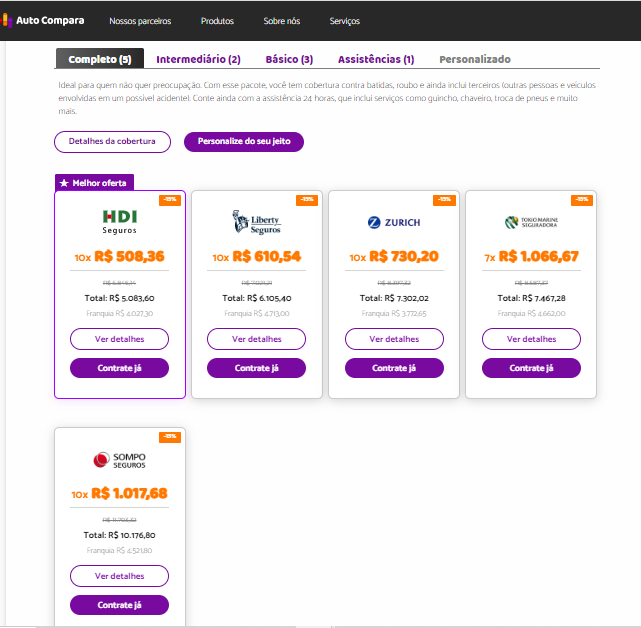

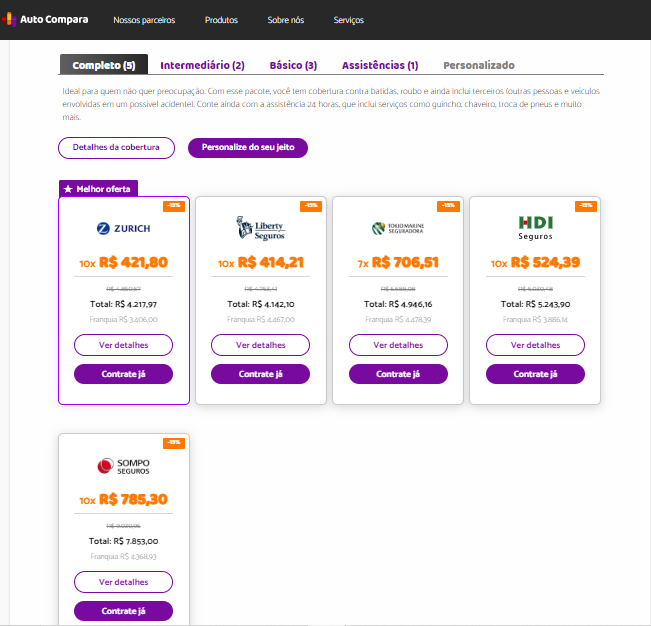

A AutoCompara, como o nome já diz, compara opções de seguros em 6 seguradoras e 1 empresa de assistência, são elas:

- Allianz;

- HDI;

- Liberty;

- Sompo;

- Tokio Marine;

- Zurich;

- Europ.

Feita a comparação você pode ver a oferta feita por cada seguradora, com franquia e parcelamento, de acordo com o seu perfil. E, também, as formas de contratação, que pode ser com cartão de crédito ou débito.

Sendo assim, você não precisa ter toda a trabalheira de cotar com cada seguradora e descobrir qual tem uma cobertura de acordo com a sua necessidade.

Quem não é cliente Santander pode adquirir o seguro?

O seguro pode ser adquirido tanto por clientes Santander, quanto por não clientes.

Porém, se você faz parte do Santander clientes, você terá acesso a condições exclusivas de seguro. Assim como ocorre com outros produtos, como por exemplo, no caso de um financiamento imobiliário, você pode ter acesso a taxas mais baixa se você adquirir mais produtos do banco.

Quero simular meu financiamento de veículo!

Seguro auto: como escolher?

Os seguros disponíveis na plataforma da AutoCompara são voltados para veículos de passeio, motocicletas, picapes e, em média, veículos de até 20 anos. Ainda, todos contam com um pacote de assistência 24h que cobre pane seca, guincho, troca de pneus ou chaveiro.

Porém, sabemos que existem variações dos pacotes de seguro, e, para facilitar a sua escolha na hora de fazer um seguro auto, veja a tabela com as 4 opções oferecidas pela AutoCompara.

| Coberturas | Completo | Intermediário | Básico | Assistência com localizador |

|---|---|---|---|---|

| Colisão |  |  | | |

| Incêndio | | | | |

| Roubo/Furto | | | | |

| Carro Reserva | | | | |

| Dano aos vidros | | | | |

| Cobertura a Terceiros | | | | |

| Assistência 24h | | | | |

| Preço cotado para Fiat Mobi 1.0 (2020) | R$2.674,33 | R$1.921,55 | R$946,53 | R$598,90 |

É importante destacar que a simulação para a cotação do Fiat Mobi foi baseada no perfil de uma mulher de 56 anos que reside em Belo Horizonte.

Um pouco mais sobre cada tipo de seguro

O seguro completo é indicado para quem tem veículos zero KM ou com até 10 anos de uso.

Enquanto o pacote intermediário é para motoristas que não têm histórico de batida e para veículos de alto valor ou blindados. Esse tipo de seguro é mais barato e cobre menos coisas do que o seguro completo.

Vale lembrar que a cobertura do seguro intermediário só vale caso você bata seu carro em alguém ou se ele for roubado. Logo, se você colidir seu carro em um muro ou poste de luz, o seguro intermediário não cobre.

Já o seguro básico é recomendado para veículos mais antigos, a partir de 15 anos. Ele cobre somente terceiros, isto é, se você bater em outro carro ou atropelar alguém os valores, dentro do limite da cobertura contratada, de possíveis indenizações ficam a cargo do seguro.

Por último, temos a assistência com localizador, que é indicada para carros muito antigos ou para quem tem alguma restrição no CPF, visto que os demais seguros não podem ser contratados quando se é negativado.

Dessa maneira, por R$49,90 por mês, essa opção conta com assistência 24h (guincho e socorro mecânico) e um localizador que é instalado no seu carro. Isso vai te ajudar se o seu veículo for roubado ou furtado, pois ele será rastreado em qualquer área do território nacional.

Rastreador veicular: uma alternativa ao seguro de carro? Descubra!

Qual a diferença entre a AutoCompara e outras corretoras digitais?

Além do Santander ser um banco consolidado no mercado, a AutoCompara promete que a contratação do seguro seja fácil. Diferentemente da maior parte dos corretores de seguros, que fazem as contratações da forma convencional, em que o processo é mais moroso e com muitas etapas.

Contratação com corretores de seguro AutoCompara

Quando você vai contratar algum seguro você precisa fornecer uma série de informações para o corretor, como:

- CPF;

- Nome;

- Placa do carro;

- CEP;

- Estado civil;

- Se tem garagem ou não;

- Quilometragem rodada por mês;

- Se viaja ou não.

E a lista costuma ser ainda maior! Esses pontos são importantes para que a seguradora conheça o segurado e o veículo, assim, ela pode precificar corretamente o seguro.

Ou seja, todas essas perguntas cobrem variantes que podem fazer com que o seu seguro seja mais caro ou mais barato. Como por exemplo, se o seu carro dorme na rua, seu seguro será mais caro do que o de alguém que o deixa na garagem.

Contratação com a Autocompara

A Autocompara pede o CPF do motorista, CEP e a placa do carro. Ainda, mesmo que você não possua o veículo mas queira fazer uma cotação, você consegue simular a contratação através do site.

Isso é viável pois o algoritmo do banco Santander busca informações que permitam que a oferta do seguro seja mais fiel ao seu perfil.

Cotando seguro na Autocompara

Suponha que você está dividido entre a compra de 2 carros, Fiat Argo e Fiat Mobi Like. Logo, pela AutoCompara é possível simular o seguro usando os modelos de carros.

Além disso, é possível contratar seguro tanto para veículos de uso particular quanto para uso comercial, como motoristas de aplicativo.

Autocompara: Como é possível contratar um seguro com poucas perguntas?

No passado, a AutoCompara também fazia muitas perguntas e, com isso, muitas pessoas desistiam da contratação. Desse modo, a empresa se juntou às principais companhias de seguro do mercado brasileiro e apresentou a proposta de simplificar a contratação do seguro.

Logo, foram excluídas do processo perguntas como: “Você tem garagem na sua faculdade?”. Uma vez que esse tipo de pergunta impactava no valor do seguro mas não era nada relevante. Ainda, há informações que são fáceis de se conseguir, como por exemplo, é possível saber se você é casado ou solteiro apenas utilizando seu CPF e fazendo uma consulta na Receita Federal.

Desse modo, segundo Marcos, os seguros não perderam a qualidade por perguntar menos. Por exemplo, se ocorrer um acidente com o seu carro, a seguradora não negará o sinistro porque na sua faculdade não tem garagem. Ou se o cliente viaja muito com o carro e ocorre um sinistro, esse fato não fará com que o seguro não seja pago.

Carro não é investimento! Descubra aqui o porquê!

Você não vai acreditar nesses números…

Quantos carros possuem seguro no brasil?

Imagine 10 carros na sua frente, quantos desses veículos você acredita ser assegurado? 5 ou 6?

Acredite se quiser, mas apenas 3 carros teriam seguro.

Segundo Marcos, no mercado brasileiro há aproximadamente 60 milhões de carros que poderiam ser assegurados, porém, apenas cerca de 15 milhões têm seguro.

Não se preocupe com seguros e burocracia para se ter um carro, conheça as melhores opções de carro por assinatura segundo o Educando seu Bolso no ranking!

Ranking de Carro por Assinatura

| Posição | Plano | Nota | Interessado? |

|---|---|---|---|

| 1 |

|

4.51 |

|

| 2 | 4.34 |

||

| 3 | 4.08 |

||

| 4 | 3.95 |

||

| 5 | 3.92 |

||

| 6 | 3.90 |

||

| 7 | 3.62 |

||

| 8 | 3.38 |

||

| 9 | 3.33 |

||

| 10 | 3.01 |

Atualizado em 30/06/2025

Já ouviu falar em frota compartilhada? Conheça a Joycar!

Por que se contrata pouco seguro no Brasil?

O brasileiro é apaixonado por carros, mas não protege o patrimônio que ama. Por que isso ocorre? Você já vai entender.

1. O seguro é um produto caro

O Brasil é um país de renda muito baixa, consequentemente, ter um carro é uma prioridade, mas possuir um seguro não.

Em média, o seguro de um veículo custa entre 2 e 3 mil reais por ano, ou seja, cerca de 2 a 3 salários mínimos.

Além disso, alguns fatores influenciam o custo do seguro, que são:

- se é homem ou mulher quem vai adquirir o seguro;

- idade, em outras palavras, quanto mais nova a pessoa, menos experiência ela tem em dirigir;

- cidade que você mora, isto é, locais com maior quantidade de roubos possuem seguros de veículos mais caros.

2. Pouca gente compra seguro

O seguro é caro pois pouca gente o contrata. Por exemplo, se você entra numa loja de construção e compra apenas um saco de cimento de 25 kg, ele custará 25 reais. Agora, se você comprar 100 sacos de cimento de 25 kg, o vendedor pode conseguir um preço melhor e cada saco custará 22 reais.

Isto é, quanto mais sacos de cimento você comprar menor será o preço de cada saco de cimento. O mesmo ocorre com o mercado de seguros, quando se contrata menos apólices de seguro, maior é o preço de contratação.

3. Crise econômica e aumento de fraudes

De acordo com Marcos, quando passamos por uma crise econômica, como a pandemia da Covid-19, em que se teve aceleração da inflação, normalmente, aumentam as fraudes no seguro.

Imagine que seu Zé contratou uma apólice de seguro no dia 1° janeiro e estava com o orçamento controlado. Mas, infelizmente, em março do mesmo ano seu Zé perdeu o emprego e em julho o nome dele acabou sendo negativado no Serasa.

Nesse cenário de endividamento, na necessidade de se conseguir algum dinheiro, algumas pessoas acabam forjando um acidente ou um roubo para conseguir o dinheiro com o seguro do carro.

4. Tabela FIPE

Se você não sabe, a tabela FIPE é uma referência para os preços dos carros. Com base nela, a seguradora realiza a indenização do carro.

Logo, suponha um carro que, segundo a tabela, custa 100 mil reais. Porém, quando você tenta vender o carro no dia a dia, provavelmente você não conseguirá vender o veículo por R$100.000. Você receberá propostas de pessoas querendo comprar por 90 mil ou 80 mil à vista, por exemplo.

Sendo assim, ninguém pagará tão bem pelo seu carro quanto uma companhia de seguros, que segue a tabela FIPE. Desse modo, algumas pessoas enxergam a fraude como uma oportunidade de receber o dinheiro do carro de acordo com a tabela FIPE.

Tabela FIPE: saiba como funciona a cotação de carros

As Associações de Proteção Veicular (APVs) são semelhantes às seguradoras de carros?

Contratar seguro no Brasil é caro, com isso, algumas pessoas buscam as APVs como alternativa. Entretanto, será a APV semelhante à seguradora de carro?

Não! A principal diferença está na regulamentação das APVs e corretoras de seguro, como a AutoCompara. Isto é, se você tiver algum problema com uma corretora ou seguradora você irá reclamar com a Superintendência de Seguros Privado (Susep).

Enquanto as APVs não se enquadram como corretora ou seguradora. Logo, elas não são regulamentadas e supervisionadas pela Susep nem por qualquer outra agência reguladora ou autarquia governamental .

Com isso, é importante você refletir: se ocorrer algum problema com a APV, onde você irá reclamar? Provavelmente no PROCON, pois pela falta de regulamentação nesse mercado, não há uma entidade específica que garanta os direitos do cliente.

Na prática

Quando uma seguradora vende uma apólice de seguro ela deve manter uma reserva mínima, exigida pela Susep, prevendo que o cliente precise usar o seguro. Por exemplo, a apólice de um seguro custa 1000 reais, com isso, a seguradora é obrigada a separar, assim que inicia a cobertura da apólice, hipoteticamente 30% (300 reais) para pagar um eventual sinistro. Isto é, uma espécie de poupança para fazer frente a prejuízos futuros.

Por outro lado, não se tem notícias se as AVPs não possuem essa regulamentação. Logo, desconfie! É como o ditado da nossa avó: Quando a esmola é muito o Santo desconfia. Ou seja, não é possível que um seguro que custa de 2 a 3 mil reais por ano seja semelhante a uma APV que pode sair por 600, 700 reais por ano.

Portanto, segundo Marcos, não se pode comparar as seguradoras e corretoras às associações.

Entenda quais são as diferenças entre seguro de veículo e proteção veicular!

4 dicas fundamentais para se contratar um seguro

1. Compare as coberturas das seguradoras

Você deve realizar a comparação entre as coberturas das seguradoras e as opções de franquia nas cotações.

Quero simular meu financiamento de veículo!

2. Você tem bônus à medida que contrata seguro

À medida que você renova a contratação do seu seguro mas não o usa, você tem uma retribuição. Ou seja, o seguro normalmente vai ficando mais barato com o tempo por você ser um bom motorista.

3. Tenha algum seguro, mesmo que seja o mais básico

Mesmo que o seguro seja o mais básico, não deixe de contratar um, pois é melhor um carro com algum seguro do que sem nenhum.

Por exemplo, se você bater em um carro importado e o prejuízo for de 50 mil reais, o seguro básico cobrirá os danos a terceiros, logo, você não precisará desembolsar esse dinheiro.

4. Busque informações sobre seguros

Para concluir, é importante que você entenda minimamente sobre seguros, para contratar um que atenda as suas necessidades e que caiba no bolso!