A inflação do IGP-M avançou 1,52% em outubro de 2024, valor que representa metade da meta de inflação anual. Além disso, o acumulado em 12 meses chegou a 5,59%. Para efeito de comparação, em outubro de 2023 o índice havia registrado queda de 4,57%.

Continue a leitura para entender por que isso aconteceu, descobrir as diferenças entre o IGP-M e o IPCA, aprender como escolher o índice mais vantajoso para o seu bolso e, ainda, saber o que esperar da inflação nos próximos meses.

O que é IPCA?

O IPCA (Índice de Preços ao Consumidor Amplo) é um dos indicadores utilizados para medir a inflação no Brasil. Ele mostra como os preços dos produtos que as famílias brasileiras costumam comprar estão mudando, sendo divulgado todo mês pelo IBGE.

Já o IPCA, reflete, na prática, o aumento ou a diminuição no custo de vida. Ele é utilizado pelo Banco Central como referência das metas de inflação, e também para avaliar o nível de preços do país e decidir o que fazer com a Selic, a nossa taxa básica de juros.

Onde o IPCA é usado?

O IPCA poderá ser usado nas seguintes situações:

- Reajustar contratos e salários

- Corrigir benefícios e impostos: aposentadorias, pensões e até a faixa de isenção do Imposto de Renda são atualizados com base no IPCA.

- Ajustar a taxa de juros (Selic), responsável por influenciar o custo de empréstimos e financiamentos.

- Calcular rendimentos de investimentos, como o Tesouro IPCA+

- Reajustar preços de tarifas públicas, como serviços de energia, água e transporte podem ter preços reajustados com base na inflação medida pelo IPCA.

Como o IPCA é calculado?

O IBGE calcula o IPCA coletando, todos os meses, os preços de produtos e serviços usados no dia a dia, como alimentos, transporte, moradia, saúde e educação. Dessa forma, o índice mede a inflação no Brasil.

Na hora do cálculo, cada item recebe um peso diferente, de acordo com o impacto no orçamento das famílias. Por exemplo, como a gasolina representa uma parte maior dos gastos, ela influencia mais o índice do que produtos com menor participação no bolso das pessoas.

No entanto, é importante lembrar que a inflação medida pelo IPCA corresponde a uma média dos gastos de várias famílias brasileiras. Por isso, ela pode não refletir exatamente a sua realidade. Se o preço do peixe, por exemplo, subir, mas sua família não comprar peixe, esse aumento não vai pesar no seu orçamento, embora apareça no índice.

Para facilitar a compreensão, preparamos uma tabela com os principais pesos dos itens usados nesse cálculo. Veja:

Pesos dos itens no IPCA

| Grupo | Peso (%) |

|---|---|

| Alimentação e bebidas | 21,18 |

| Habitação | 15,18 |

| Artigos de residência | 3,71 |

| Vestuário | 4,68 |

| Transportes | 20,74 |

| Saúde e cuidados pessoais | 13,55 |

| Despesas pessoais | 10,11 |

| Educação | 6,04 |

| Comunicação | 4,76 |

Com esses pesos, o IBGE compara os preços atuais com os do mês anterior e calcula a variação percentual. Esse resultado é o IPCA do mês.

O que é IGP-M?

O IGP-M (Índice Geral de Preços – Mercado) é um indicador de inflação calculado pela FGV (Fundação Getulio Vargas). Ele mede a variação de preços em diversos setores da economia, refletindo principalmente os custos de produção e de mercadorias no atacado.

Diferente do IPCA, que mede a inflação para o consumidor final, o IGP-M acompanha os preços desde a produção. Por isso, ele considera não apenas os produtos que compramos, mas também os insumos utilizados pelas empresas.

O índice ficou conhecido como o “índice da inflação do aluguel”. No entanto, sua influência vai muito além disso, pois impacta contratos de longo prazo e também afeta investimentos. Agora, vamos entender como ele é calculado e descobrir o que torna o IGP-M tão importante.

Onde o IGP-M é usado?

O IGP-M é um índice de inflação muito usado no Brasil para:

- Reajustar alugueis

- Reajustar contas e contratos

- Ajustar tarifas públicas

- Ajustar financiamentos de longo prazo

- Ajustar valores no mercado imobiliário

- Ajustar rentabilidade de planos de previdência mais antigos

Como o IGP-M é calculado?

O cálculo do IGP-M é composto por três outros índices, o IPA (Índice de Preços no Atacado), o IPC (Índice de Preços Consumidor) e o INCC (Índice Nacional de Custo da Construção) com os seguintes pesos:

| Item | Peso |

|---|---|

| IPA | 60% |

| IPC | 30% |

| INCC | 10% |

A FGV monitora esses três índices todos os meses e calcula cada um deles com base nas mudanças de preço de seus produtos e serviços. Em seguida, soma os resultados para formar o IGP-M, respeitando o peso de cada índice no cálculo total.

Além disso, o IGP-M sofre impacto maior da variação cambial — ou seja, da mudança no valor do real em relação ao dólar — por causa do peso do IPA. Por isso, o índice tende a acompanhar de perto as oscilações do dólar.

Comparativo: IPCA ou IGP-M?

Você tem um título atrelado ao IPCA e pensa em migrar para o IGP-M? Ou então, possui um plano de previdência privada vinculado ao IGP-M e recebeu aquela famosa ligação do gerente sugerindo a troca pelo IPCA?

Essas situações geram muitas dúvidas sobre qual índice escolher: IPCA ou IGP-M. Por isso, vale a pena analisar de perto como cada um deles se comporta.

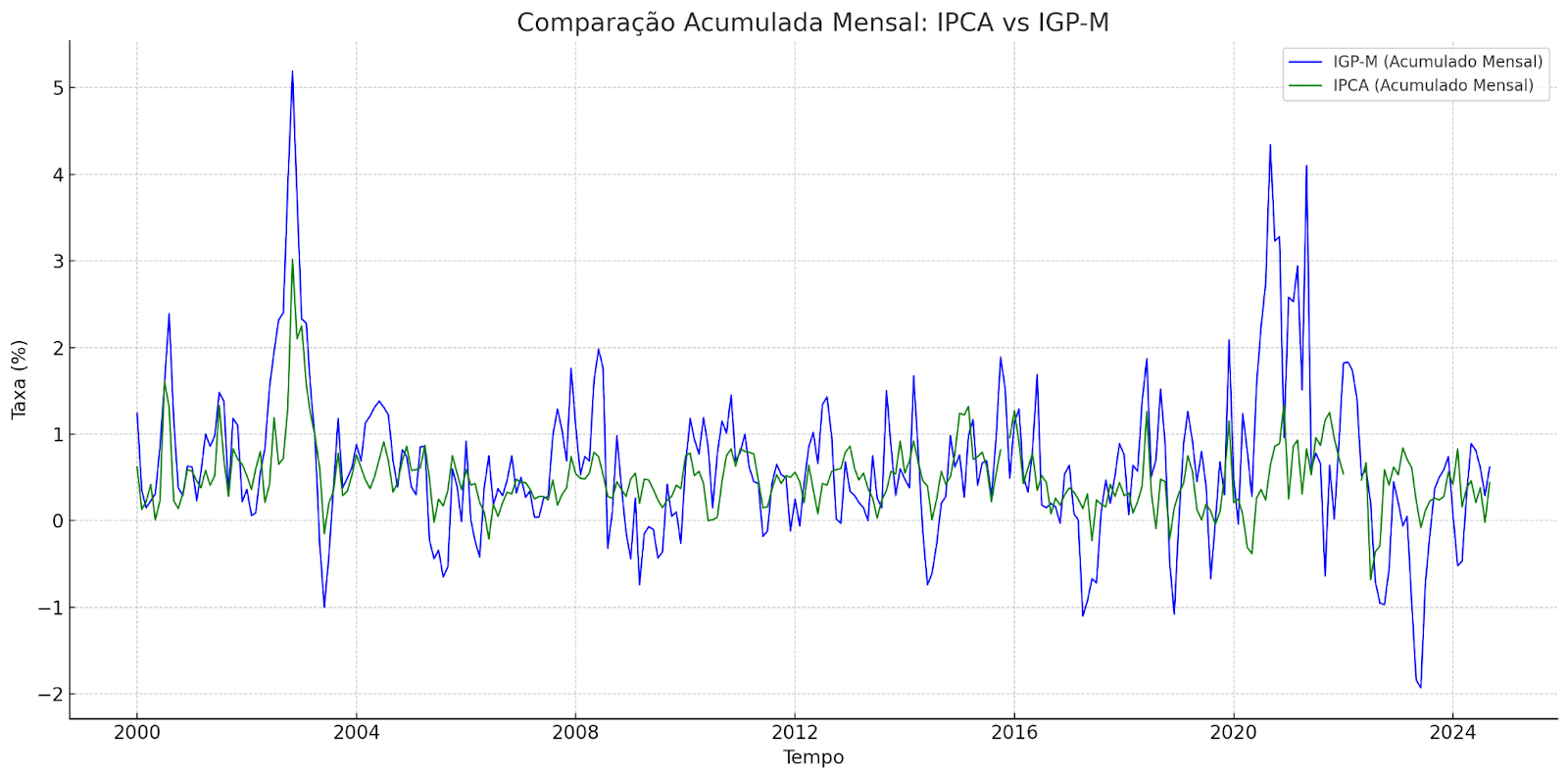

Pensando nisso, vamos comparar a rentabilidade acumulada do IPCA e do IGP-M lado a lado. Veja:

Fonte: elaboração própria a partir dos dados acumulados do IPCA e IGPM

O gráfico acima compara a variação mensal do IGP-M e do IPCA ao longo dos anos, mostrando diferenças importantes entre eles. A partir do gráfico podemos ver que:

IGP-M

- Tem uma variação mais agressiva, porque reage às mudanças do câmbio e preços de commodities. Por isso apresenta picos altos em períodos de crise econômica ou aumento nos custos de produção.

- Exemplo disso é o período de 2020-2021, onde o IGP-M subiu muito mais que o IPCA devido ao impacto da pandemia e à alta do dólar.

IPCA

- O IPCA é mais estável porque reflete nos preços de bens de consumo e serviços para o consumidor final.

- Mesmo em momentos de alta, como 2020-2021, o IPCA não apresenta picos tão acentuados, pois o Banco Central atua para controlá-lo, mantendo-o em níveis mais previsíveis.

Diferenças Importantes:

- Em épocas de crise, o IGP-M costuma subir mais que o IPCA. Por isso, ele aparece com frequência em contratos de aluguel, já que as moradias sentem mais o impacto dos custos de produção e dos insumos.

- Enquanto isso, o IPCA mantém maior estabilidade e, justamente por essa característica, os investidores e quem faz previdência preferem usá-lo para proteger o poder de compra do consumidor.

Em resumo, o IGP-M apresenta variações mais agressivas e reflete os custos de produção. Já o IPCA mostra de forma mais estável a inflação no consumo.

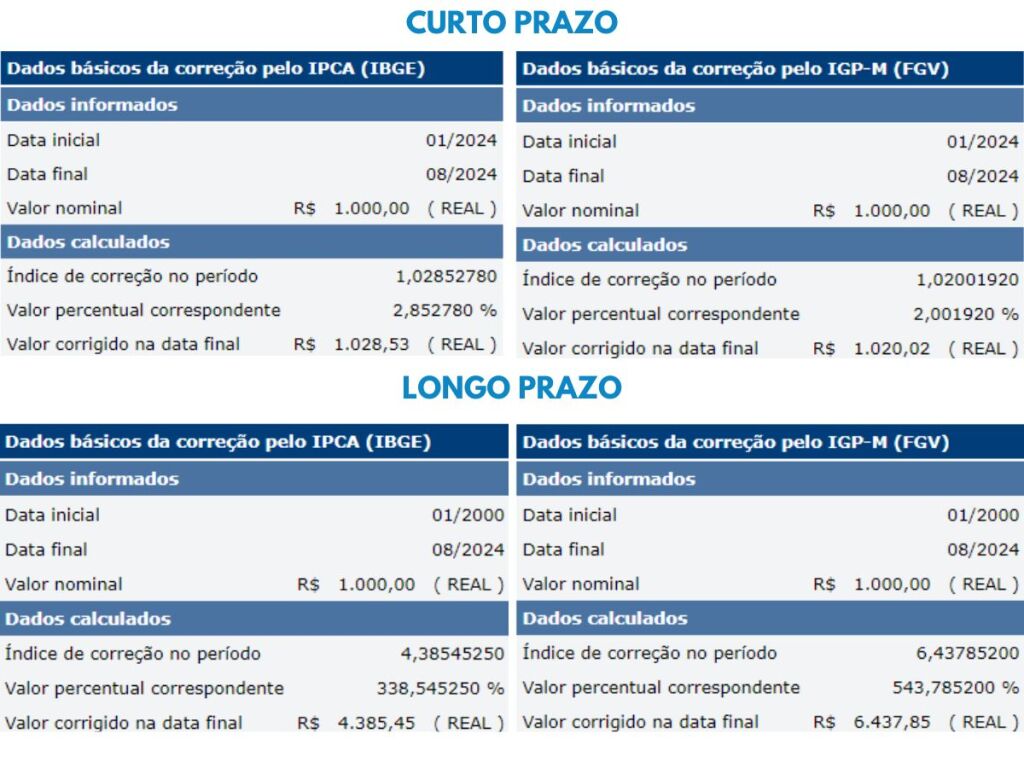

Testamos o impacto do IGP-M e IPCA na correção de valores

Para analisar o impacto do IGP-M e do IPCA e comparar as duas taxas simulamos uma correção de R$1.000 reais na Calculadora do Cidadão do Banco Central. Na simulação, utilizamos um período de curto prazo (8 meses) e de longo prazo (24 anos) para analisar a diferença de variação dos dois índices.

Como podemos ver, no longo prazo o IGP-M traz um retorno financeiro maior, enquanto o IPCA devido a sua menor variação tem uma perda menor no curto prazo. O que reforça que para longo prazo a melhor opção é o IGP-M, já para curto prazo o IPCA evita perda obtendo um retorno melhor.

Dúvidas comuns: IPCA x IGPM

Devo trocar o IPCA pelo IGP-M em contrato de aluguel?

“Vou renovar meu aluguel, e solicitaram a atualização anual pelo IPCA e não mais pelo IGP-M. Aluguel de 5 anos. Há desvantagem na proposta?

O IGP-M é o índice mais tradicional para correção dos alugueis. Historicamente o IGP-M, para prazos mais longos, tende a rentabilizar mais que o IPCA como você pode ver no gráfico que está no post. Assim, com base no histórico, o IPCA tende a ser mais vantajoso para você que está contratando o aluguel (locatária).

Será que vale a pena trocar o plano de previdência privada IGP-M pelo IPCA?

“Tenho uma previdência privada (IGP-M + 6%). Acredito que é um investimento muito bom, que normalmente bate os outros. Devo manter esse investimento se só quero usar na minha aposentadoria?”

Um investimento com uma rentabilidade garantida de IGP-M é ótima. Como a aposentadoria é um investimento de longo prazo, é recomendado manter o investimento. Como podemos ver no gráfico anterior, o IGP-M tem uma maior variação, mas, no longo prazo essas mudanças são compensadas, sem dúvida. Você tem um ótimo investimento nas mãos!

Se o IGP-M está negativo, vale a pena trocar pelo IPCA?

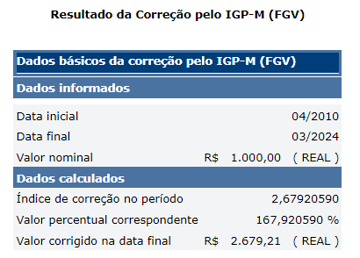

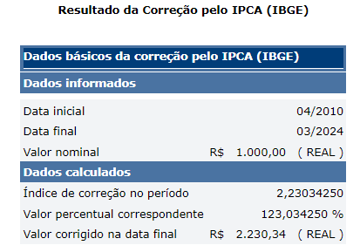

“Tenho 02 planos no Bradesco desde 2010 ( 14 anos ) 01 De Pai para filho geração 2 e 01 Multiplano geração 2 ambos calculados pelo IGPM porém minha gerente me ligou dizendo que era interessante eu mudar para os índices do IPCA pq ” diz ela ” que o IGP-M está negativo. Estou achando isso meio estranho, poderia me dar uma luz sobre essa portabilidade sugerida pela gerente?”

Orientações como essa de mudar o índice não são raras por parte dos gerentes, seja por falta de conhecimento ou por outros interesses.

De fato, o IGP-M acumulado em 12 meses está negativo, mas, para investimentos de longo prazo como previdência, isso tende a se ajustar. Há boas chances de que, ao longo dos anos, o IGP-M ofereça ganhos maiores que o IPCA, o que pode ser vantajoso para o futuro do seu filho.

Veja abaixo o quanto o IGP-M rendeu a mais desde 2010, mostrando que sua escolha foi acertada. Assim, recomendamos que você mantenha o índice:

Conclusão: o que vale mais a pena IPCA ou IGP-M?

Depende. Em contratos de aluguel, o IPCA é mais vantajoso para o inquilino, pois apresenta reajustes mais estáveis e alinhados à inflação do consumidor. Com isso, é possível evitar os picos de aumento que o IGP-M pode trazer em momentos de crise econômica.

Mas se você tem um plano de previdência privada, indexado ao IGP-M nem pense em trocar. Pois esse índice acompanha de forma mais agressiva o aumento dos custos da economia, principalmente em momentos de crise, por isso é mais vantajoso que o IPCA.

Já nos seus investimentos de curto prazo, o IPCA é o seu aliado, protegendo o seu poder de compra de forma previsível. Então, tudo vai depender da finalidade que o índice está sendo usado.

84 Comentários

Discussão ativa

84 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo