A culpa é da Selic em queda?

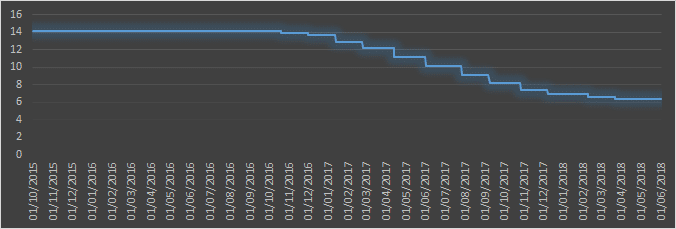

Com a queda da Taxa Selic, opções para conseguir rentabilidades mais atrativas são muito mais procuradas. Com 14,25% ao ano (ou 1,12% ao mês), é muito natural, pela comodidade, em se contentar com a Renda Fixa, em particular com o Tesouro Selic no Tesouro Direto. Mas, este cenário cômodo e confortável mudou! E, o COE é uma das opções mais procuradas neste novo cenário. Veja o comportamento da da Taxa Selic de Outubro de 2015 até Junho de 2018:

Evolução da Taxa Selic

Fonte: Banco Central do Brasil

Mas, afinal, o que é o COE – Certificados de Operações Estruturas?

Certificado de Operações Estruturadas é um nome muito bonito, não é mesmo? O COE é uma modalidade de investimento que combina partes de Renda Fixa, com parte de Renda Variável. É um produto “envelopado”, ou seja, o COE é um envelope que contém vários produtos financeiros. Assim, quando você investe em um COE, você investe em todos os ativos que o formam. Ele é um título emitido por um Banco e não tem garantia do FGC.

A regulamentação do COE foi criada em 2010 pela Lei 12.249/2010 (mesma Lei que instituiu as Letras Financeiras, como as LCAs e as LCI), porém, apenas no segundo semestre de 2013 que foi regulamentada pelo Conselho Monetário Nacional (CMN) do Banco Central. As primeiras emissões de COEs iniciaram-se em 2015. O COE é a versão brasileira das Notas Estruturadas. Essas Notas são muito populares, há mais tempo, na Europa e nos Estados Unidos.

É um produto relativamente novo no mercado brasileiro e por isso, ainda não tem tanta divulgação. Ele foi desenvolvido pela Cetip (hoje B3) em parceria com alguns bancos que tinham interesse em ofertá-lo. O registro do COE é feito na própria Cetip e isso trás maior segurança ao produto. Somente em 2017, os COEs passaram a ser mais difundidos por ter algumas características interessantes.

Tipos e Modalidades

Segundo a Lei 12.249/2010, os COEs podem ser emitidos em duas modalidades ou tipos: valor nominal protegido, com garantia do valor principal investido, ou valor nominal em risco, em que há possibilidade de perda até o limite do capital investido.

Os retornos são vinculados a ativos e índices, como:

- Inflação

- Taxas de Câmbio

- Ações

- Juros

- Índices de Bolsas de Valores no Brasil

- Índices de Bolsas de Valores no Exterior

- Commodities

- Ativos Internacionais

Resumidamente, quando você investe em um COE, você está apostando na alta, estabilidade ou queda de um dos ativos ou índices supracitados. Por exemplo, se você investe um COE que aposta que o Índice Bovespa (iBovespa) estará, daqui a um ano, entre 20% e 25% mais alto que hoje, você ganha esta variação. Se estiver mais alto que 25%, você ganha 10%. Se estiver entre 0% e 20% mais alto, você ganha 5% e, se for negativo, você tem o seu capital preservado, ou valor nominal garantido.

Outra possibilidade, é criar “gatilhos” em que se o Certificado alcançar resultados em períodos pré-determinados, ele se encerra. Se não alcançar, ele continua. Veja um exemplo:

- 19/10/2018 – entre 5% e 9%

- 19/04/2019 – entre 10 e 14,99%

- 02/09/2019 – entre 15% e 19,99%

- 03/03/2020 – entre 20% e 30%

Tributação

A tributação dos COEs é a mesma que é aplicada para os outros investimentos em Renda Fixa, ou seja, a tabela regressiva. Para investimentos com um prazo de até seis meses, o Imposto de Renda é de 22,5% dos ganhos, mas vai caindo até um mínimo de 15% em investimentos com prazo superior a dois anos. Para facilitar o entendimento, veja o infográfico abaixo:

A tributação dos COEs é a mesma que é aplicada para os outros investimentos em Renda Fixa, ou seja, a tabela regressiva. Para investimentos com um prazo de até seis meses, o Imposto de Renda é de 22,5% dos ganhos, mas vai caindo até um mínimo de 15% em investimentos com prazo superior a dois anos. Para facilitar o entendimento, veja o infográfico abaixo:

Em termos tributários, o COE que é estruturado pelas instituições financeiras com um derivativo de ativo financeiro de um lado e algum investimento de renda do outro, cria-se uma vantagem tributária, pois, em renda variável as perdas só podem ser compensadas no pagamento de Imposto de Renda sobre os ganhos futuros, também, em renda variável. E, na Renda Fixa, a tributação já ocorre normalmente. E, nos Certificados de Operações Estruturadas só há o pagamento de imposto quando a soma da rentabilidade (renda fixa e renda variável) for positiva.

Vantagens e Desvantagens

Então, caro (a) leitor, você pergunta: quais as desvantagens de um COE já que eu nunca perco? Vamos às vantagens e desvantagens.

As desvantagens são:

- O COE não tem garantia do FGC (Fundo Garantidor de Crédito): assim, é indispensável que seja verificada a saúde financeira e a solidez da instituição financeira. Ou seja, se o emissor dos ativos de renda fixa contidos no “envelope” decretar falência, você não verá seu dinheiro de volta.

- Baixa liquidez: Apenas no prazo final que você receberá o valor aplicado, acrescido da rentabilidade caso a aposta seja bem sucedida. Caso seja possível o resgate antecipado (o que é bem raro), a instituição financeira poderá até recomprar o COE, porém, há uma grande chance de que ela exija um deságio. Ou seja, você arcará com um prejuízo.

- O custo de oportunidade caso a aposta seja mal sucedida: é o preço se você paga por ter deixado o capital no COE e não ter investido em outras opções como um CDB, uma LCI, uma LCA ou uma LC, por exemplo.

- Rendimento máximo: supondo que o iBovespa suba 30% em 12 meses e no COE tenha uma trava de 15%, você receberá os 15%. Assim, os outros 15% serão do emissor (instituição financeira).

As vantagens são:

- Ter o capital protegido: Se o COE tiver essa característica, a sensação de segurança é real.

- Investir em ativos e índices com possibilidade de ganhos superiores aos produtos de Renda Fixa tradicional (CDB, LCI, LCA, LC).

- Ter uma opção em Renda Variável sem, necessariamente, estar em Renda Variável: quem tem um perfil moderado e não quer investir em ações pode encontrar no COE o mix de produtos com menos risco.

- Internacionalização dos investimentos: significa investir em ativos que você não teria acesso tão facilmente. Exemplos são COEs que investem em empresas do setor esportivo como Nike, Under Armour, GoPro e Garmin ou em empresas do ramo cinematográfico como Walt Disney, Netflix e Sony. Ou seja, é abrir possibilidades e diversificar da carteira de investimentos buscando ativos na Bolsa de Nova Iorque.

- Facilidade de tributação: Investir em um COE significa investir em vários produtos e pagar apenas uma alíquota de imposto de renda.

O Documento de Informações Essenciais (DIE)

Antes de investir em um COE, algo que é muito importante é você deve fazer é ler o DIE (Documento de Informações Essenciais). O DIE é um documento obrigatório e emitido pelo banco que estrutura o COE antes mesmo dele começar. Todas as informações, as taxas e as regras estão contidas nele inclusive a regra do suitability do produto, ou seja, para qual perfil de risco este COE é adequado.

Como os COEs estão atrelados a ativos que tem volatilidade, na data inicial da operação, as instituições financeiras divulgam os preços iniciais dos ativos, a taxa fixada (dentro do que o DIE estabeleceu) e que irá valer até o encerramento, antecipado ou não, da operação. Todos esses valores são divulgados aos clientes no máximo até o dia seguinte do início da operação.

Como investir em um COE

Para investir em um COE é necessário ter conta em algum banco que o emita ou em alguma corretora de valores que distribua o produto. Para investir em um COE é obrigatório assinar (mesmo que seja digitalmente) o DIE (Documento de Informações Essenciais).

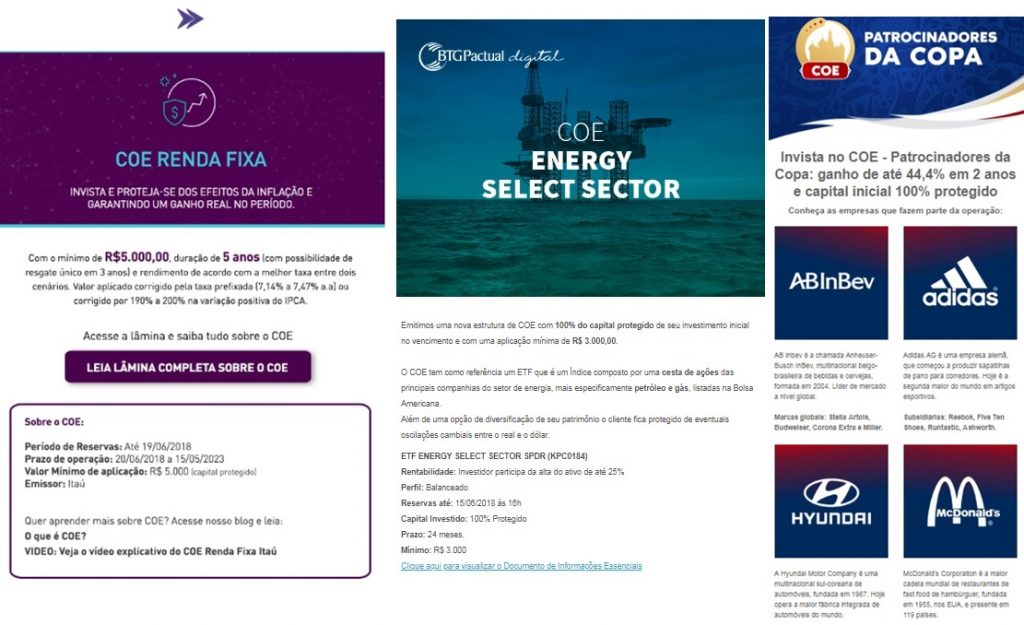

Veja abaixo alguns exemplos de como as corretoras independentes estão ofertando os COEs, ou seja, como estão chegando aos clientes:

Algumas Dicas

Algumas Dicas

- Por não ter garantia do FGC, deve ser observado o emissor do COE, optando sempre por grandes instituições financeiras.

- Sempre escolha um COE que tenha um indexador mais adequado às suas necessidades e que você acredita que pode lhe trazer um retorno muito bom.

- Se você optar por um COE que tenha um limite de alta, opte por aqueles com limites elevados, próximos a 25% ao ano. Afinal ter a sensação que poderia ter ganho mais é muito ruim. É ganhar e não levar tudo para casa!

- Nunca se esqueça do custo de oportunidade, ou seja, o valor que você deixará de ganhar mesmo se o principal aplicado tiver garantia.

A análise

O COE é uma modalidade de investimento indicada para investidores com perfil moderado e agressivo, de modo geral. O grande objetivo de se investir em um COE é a diversificação. Assim, se você optar por esta modalidade de investimento, destine um pequeno percentual do seu patrimônio. Isso se deve ao fato de que você não correr o risco de pagar pelo custo de oportunidade em um grande percentual dos seus investimento. Tenha total consciência de que você não precisará, de modo algum, do valor até o vencimento. Se precisar isso pode significar prejuízo!

Pode ser um grande investimento, sem dúvida. Mas, para diversificação da carteira de investimentos. Importante é analisar com muitos detalhes o Termo de Adesão, o Documento de Informações Essenciais (que são obrigatórios) e a credibilidade que a instituição financeira emissora tem. Porém, no COE você corre mais riscos pela rentabilidade ser vinculada a um índice ou um ativo de, também, mais risco.

Além disso, analise se é adequado para você! Foque primeiramente em construir, por exemplo, sua reserva de emergência. Analise, também, se sua corretora ou banco tem taxas, de fato, boas antes de adquirir um COE.