Você está pagando a sua previdência privada e encontrou a sigla IGP-M + 6% e não sabe o que significa? Ou até sabe o que isso quer dizer, mas não sabe se é bom investimento a longo prazo?

No post sobre IGP-M ou IPCA (recomendamos a leitura!) recebemos muitas perguntas e comentários sobre Planos de Previdência Privada, inclusive sobre planos com rentabilidade de IGP-M + 6% de juros ao ano.

Você também têm dúvidas e não sabe se Previdência Privada com essas condições vale ou não a pena? Não se preocupe, vamos explicar direitinho como esse tipo de plano funciona!

As perguntas

No post IGP-M ou IPCA. Qual é melhor para nossos investimentos? nossos leitores Francisco Luiz Gonzaga, Fábio Peruchi e Carlos Arruda deixaram suas perguntas pra gente sobre o IGP-M + 6%. Eles queriam saber se esse tipo de plano de previdência é realmente um bom investimento.

Esses tipos de planos costumam ser antigos e não são mais oferecidos no mercado atualmente. Isso porque a rentabilidade é excelente para o segurado, mas diminui o lucro da seguradora (podendo até gerar prejuízo).

Para explicarmos melhor sobre essa modalidade de plano, vamos reler as perguntas:

Essas dúvidas, mesmo que sejam de 2017, ainda são muito atuais. Vamos, agora, ao texto!

Mas afinal de contas, como o IGP-M +6% funciona ?

Geralmente planos de previdência antigos, como o de Índice Geral de Preços do Mercado + 6%, ou seja, IGP-M +6%, costumavam ser de Beneficio Definido (BD).

Esses planos ofereciam uma renda vitalícia ao segurado, de valor previamente definido, a partir do momento da aposentadoria até o instante de sua morte, independente da contribuição total.

Além dessa rentabilidade mínima, a seguradora ainda tem a responsabilidade de atualizar os valores do saldo da conta por IGP-M + 6% durante qualquer época. Ou seja, o valor total continua rendendo tanto no período de contribuição quanto no período de recebimento dos benefícios.

Além disso, muitos desses planos antigos têm no regulamento a regra de distribuir 75% do que ultrapassar o retorno garantido. Sendo assim, tais tipos de previdência privada não são mais oferecidos atualmente, já que o cliente pode eventualmente receber mais do que contribuiu no caso de sobreviver além do esperado.

Mas se esses planos estão ultrapassados, como funcionam os planos hoje?

Atualmente, os planos de previdência são oferecidos em outros moldes: são chamados de Planos de Contribuição Definida.

Eles definem previamente a contribuição do segurado à seguradora ao invés de definir o benefício do cliente no momento da aposentaria, como ocorre no caso do Benefício Definido.

Dessa forma, a hipótese de a pessoa receber um valor maior do que contribuiu é nula, fazendo com que esse tipo de plano seja mais interessante para a empresa de seguros do que para o cliente.

Jornada para o equilíbrio financeiro

Cuidar da sua saúde financeira é essencial para ter uma boa qualidade de vida! Pensando nisso, o Educando seu Bolso lançou um curso para você que quer ter controle das suas finanças e ainda aprender conceitos novos sobre dívidas, crédito e investimentos. Nosso curso é direto e ideal para quem busca pelo equilíbrio financeiro e conta com:

- Professores capacitados;

- Apoio de profissionais do ramo, com mais de 20 anos experiência no mercado para tirar todas as suas dúvidas;

- Uma trilha de aprendizado completa, para que você siga passo a passo as etapas e tenha do conhecimento mais básico ao mais avançado;

- Aplicações práticas, em situações reais do cotidiano;

- O investimento no curso é uma pechincha! Com um valor baixíssimo, você investe em sua independência financeira e economiza milhares de Reais no futuro;

- Certificado ao final do curso de finanças pessoais!

Não perca essa oportunidade, faça agora sua inscrição!

Cálculo do IGP-M +6%: por que pagam uma rentabilidade tão boa?

Os planos de rentabilidade garantida de (6%) mais correção pelo IGP-M rendem mais do que investimentos que corrigem a inflação pelo IPCA. Isso ocorre pelo fato de os Planos de Previdência Privada terem sido criados com objetivo de longo prazo (tanto em termos de diferimento fiscal¹ quanto em rentabilidade).

Assim, a correção pelo IGP-M é muito mais recomendável que pelo IPCA nestes casos de longevidade (como mostrado no próprio blog). Esses planos são considerados verdadeiros tesouros no mercado financeiro!

Em alguns casos o IGP-M pode ter um valor negativo ao final do mês. Mas se isso acontecer, não se assuste! Isso acontece devido a sua alta volatilidade, mas mesmo assim o IGP-M tem em um histórico de maior rentabilidade.

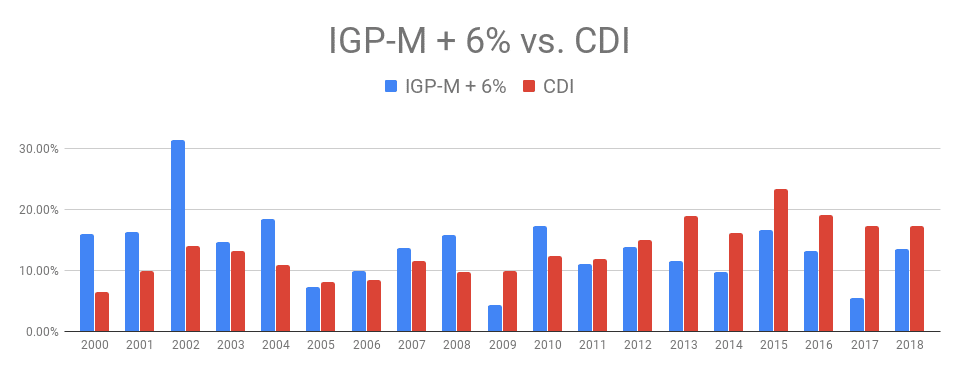

Isso porque os índices podem variar para valores muito altos compensando os mais baixos. Abaixo, um gráfico que exemplifica esse rendimento:

Outro aspecto a ser analisado para demonstrar a valiosidade do IGP-M + 6% é o fato de esse plano render mais que o PGBL e o VGBL.

Isso pode ser provado realizando alguns cálculos, por exemplo, se analisar a rentabilidade do IGPM + 6% dos últimos 19 anos (entre 2000 e 2018) e comparar com a do CDI (como um parâmetro para o rendimento do PGBL e do VGBL) é possível encontrar os seguintes resultados: IGP-M + 6% com rentabilidade de 1015,36% e o CDI rendendo 964,28% nesse mesmo período.

Assim é possível verificar, novamente, porque esses planos antigos são mais interessantes de manter. Abaixo será possível visualizar um gráfico de barras que exemplificará como essa volatilidade do IGP-M + 6% acumulado é preferível para um investimento de longo prazo quando comparado ao CDI.

Como as seguradoras estão lidando com o IGP-M + 6%?

Ter planos como os de beneficio definido tornou-se um problema para as seguradoras. Se elas não conseguirem, por meio da gestão dos fundos de previdência, alcançar a rentabilidade garantida, elas têm que tirar dinheiro do bolso para honrar a rentabilidade. Caso não o façam, a SUSEP (Superintendência de Seguros Privados) poderá impor multas, punições, etc.

Dessa forma, as seguradoras têm abordado os clientes com ações de marketing bastante agressivas. Algumas delas chegam a taxas de administração reduzidas e isenção da taxa de carregamento.

Em outras palavras, essas seguradoras oferecem seus serviços por valores mais baratos afim de que o cliente abandone o plano de IGP-M + 6% para aderir outro que iria render um valor total menor.

Além dessas táticas atrativas, muitas seguradoras também tentam “espantar” os clientes dos planos, aumentando muito as taxas de carregamento. No caso específico do leitor Fabio Peruchi, a seguradora está cobrando 9% de taxa de carregamento.

Ou seja, a empresa está aumentando o valor do seu serviço de maneira absurda. Com uma taxa nesse patamar, o plano torna-se completamente inviável. Em alguns cenários, com o IGP-M rendendo menos de 3%, a rentabilidade pode chegar a ser NEGATIVA!

Leia também nosso novo post sobre trocar ou não o seu antigo plano de previdência privada!

Consulte seu plano de aposentadoria!

Já possui um plano de aposentadoria? O Educando seu Bolso indica a LVL Seguros, empresa que está a mais de 16 anos no mercado. Eles se comprometem em analisar o regulamento do seu plano atual e esclarecer as garantias e deveres adquiridos. Veja mais aqui!

Não caia nas pegadinhas!

Se você tem um plano de previdência com rentabilidade garantida, é melhor não jogar fora este presente! O que você tem originalmente contratado é de grande valor para você.

Porém, fique alerta! Quando a seguradora lhe informar que houve um aumento de cerca de 9% na taxa de carregamento do plano, cuidado. A melhor decisão a se tomar seria de permanecer com o plano e NÃO FAZER O RESGATE. Ainda seria interessante abrir um novo plano com baixa taxa de carregamento ou até mesmo taxa zerada.

Se você se interessa por opções de investimento e deseja fazer um planejamento de acordo com sua realidade financeira, confira nosso simulador de investimentos. Por lá você vai conseguir encontrar opções de investimento que melhor se adequem ao seu bolso.

Lembrando que se você tiver qualquer dúvida (ou sugestão), deixe aqui nos comentários! Este post mesmo surgiu das dúvidas de leitores do blog! Quem sabe a sua dúvida não vira assunto pra outro artigo (ou até mesmo um outro podcast)?

Diferimento Fiscal1: Trata-se de uma vantagem fiscal concedida em algumas aplicações financeiras. Nesses casos, o pagamento dos impostos é adiado gerando, em geral, maior rentabilidade em prazos mais longos.

Olá! Tenho um plano VIP da Bradesco Vida e Previdência desde antes de 2000. Nunca conferi se o saldo estava sendo corretamente atualizado com IGPM+6% aa. Monitorei os últimos 4 meses e vi que a atualização do saldo é inferior. Como faço para que a empresa demonstre a forma de revisão do saldo desde o início ?

Primeiro eu sugiro você tentar em um período mais longo. Há dados disponíveis pro IGPM desde sua aplicação original, assim você pode calcular tudo e não só os 4 meses. Digo isso, porque pode ser que a transformação de taxas anuais em mensais esteja gerando alguma diferençazinha que vai quase sumir ao usar prazo maior.

Em paralelo pediria esse detalhamento pro Bradesco. Vc já pediu e eles recusaram, Mário?

Olá Frederico, obrigado pelo retorno. Não existem taxas além do carregamento de 4%. Vou pedir ao Bradesco um período maior para análise conforme sua orientação e retorno.

Obrigado!

Boa tarde,

Possuo conta vip Bradesco a mais de 20 anos e agora o banco me procurou informando que em razão do vencimento do prazo de aposentadoria o rendimento de 6% +IGPM seria reduzido não valendo mais a pena continuar, orientando no saque desses valores e a saída deste investimento. Qual seu entendimento e orientação sobre tal questão? Grato.

Olá Fred, se o regulamento diz que a data final é a data escolhida na proposta de adesão você talvez precisasse cumprir, mas na verdade os contratos nunca deixam isso claro o que o deixa no direito de permanecer mesmo que a data tenha chegado. Teria que ler no regulamento, mas via de regra isso não poderiam tirar de você.

Vanessa Pessoa Machado

Olá. Boa tarde! Tenho 2 planos de Brasilprev Igpm+6. Posso suspender as contribuições por alguns meses? Queria também saber do gráfico de rendimento de 2024.

Gravíssima.

Pode suspender sempre sim, Marisa.

Sobre o rendimento, é só pedir direto pra Brasilprev.

Finalmente, não entendi o gravíssima.

Abc.

A seguradora e obrigada a postergar a minha data de saída, quando solicito? Tenho um plano destes de igp-m +6% e a data de saída fixada no inicio do plano a 20 anos atras, esta se aproximando 55 anos, queria postergar , tenho este direito ?

Sim você tem esse direito Victor.

Já vi ser feito antes para manter o rendimento de 6% acima do IGPM, que se perde após a conversão em renda.

Se a seguradora se recusar a postergar cabe reclamação formal junto à Susep.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho nas nossas mídias sociais.

Será q me poderiam ajudar: mantenho desde 2000 um plano de igpm+6% no Bradesco . Este, unilateralmente este mês enviou uma carta para casa querendo impor a resolução da aplicação ou a migração para outro fundo, pior, dizendo q a remuneração passaria a ser somente de 6%. A minha pergunta é simples. Isso é legal? O banco pode rasgar o contrato assim unilateralmente?

Bom dia, Alexandre.

Isso não é legal, o banco não pode fazer esse resgate unilateral. Inclusive, nossa recomendação é que você entre na justiça contra isso. Nós somos muito bem acessorados pela Vanessa, entre em contato com ela ([email protected]) e coloque o Frederico em cópia ([email protected]).

Espero ter ajudado

Boa tarde, Alexandre. A seguradora não pode fazer isso , porque existe um contrato assinado onde a remuneração tem que ser IGPM +6%. Se você ainda contribui para o plano é bem provável que não há mais cobrança de taxa de administração pois eram cobradas nas 24 parcelas iniciais.

Faça uma reclamação formal no site da SUSEP com o numero da sua proposta/certificado que está no extrato do plano. E envie uma mensagem a Bradesco seguros informando que você nesse momento não tem interesse de resgatar, transformar em renda e/ou fazer portabilidade para outro plano. Mas lembre-se que durante o período o IGPM pode ser negativo mas ao longo do tempo será positivo, por isso querem cancelar os planos tradicionais. Abraços Helio Medina

Ola, Estou quase portando meu plano de previdencia privada tradicional da Porto Seguros IGPM +6% , Progressiva, para outro plano de previdencia mais atual, me ofereceram um valor de bonificação para a mudança , agora nao sei o que fazer , minha taxa de carregamento é de 5%. A projecao é de com 65 anos ter um fundo de 400k e renda vitalicia de 4K. O problema é ter um sinistro em menos de dez anos , pq a renda nao é extensível ao conjuge ou herdeiro. Nao sei o que fazer, poderia me ajudar? abs Ricardo

Boa tarde, Ricardo.

Financeiramente não vale a pena portar. Esse plano é tão vantajoso pra você que a seguradora está te oferecendo dinheiro para você portar pros novos planos que são piores.

Sobre sua preocupação com sua família, primeiro confirme se não há mesmo no plano antigo a possibilidade de transformação em renda conversível ao beneficiário na ausência do titular.

Se não houver mesmo essa possibilidade, mesmo assim, no seu lugar cuidaria do futuro deles com outra reserva.

Se puder, continue a contribuir para o seu plano antigo de previdência e faça um novo pra você e sua família, se houver benefício tributário.

Se os aportes no antigo já consumirem os 12% da sua renda tributável, simplesmente aplique no tesouro direto.

Se não conseguir aportar em ambos, pare os aportes no antigo e passe a fazer no novo (ou no Tesouro) mas não porte a reserva do antigo pra um novo. Assim você mantém rendimentos da sua reserva e acesso a uma tábua atuarial que não se acha mais no mercado e, além disso, passa a construir a segurança da sua família na outra caixinha.

Abc

Boa tarde Ricardo, como bem orientado pelo Frederico se ainda não concretizou a troca, cancele a proposta de troca. Não conheço o seu plano mas como vendia ele a taxa de administração era nos primeiro 24 meses. Também não sei se tem pecúlio incluído. Não aceite qualquer tipo de pressão para a troca. Se houver isso, faça uma reclamação junto a SUSEP. Se puder ajudar em algo mais me contata. Helio Medina. abraços

@hrmedinaseguros

Boa Noite,

Sabe se a empresa LVL Seguros ainda existe? Gostaria de uma consultoria deles com relação a um plano de previdência Itaú e o e-mail enviado voltou.

Obrigada,

Eneida

Existe sim, Eneida.

Pode enviar email pra [email protected]

Vou reforçar por aqui também.

=)

Olá boa tarde. Tenho um plano da brasilprev desde 97 IGPM +6% progressivo. Gostaria de saber se eu optar por pensão vitalícia serei descontado mês a mês no pagamento da pensão. Atualmente eles estão calculando o valor em torno de 1600 reais

Boa tarde, Tomás.

O IR na progressiva é descontado na fonte à alíquota de 15% e depois você pode receber ou ter que complementar na Declaração de ajuste do ano seguinte – DIRPF – de acordo com sua renda total tributável.

Abc.

Boa tarde. Tenho um plano da brasilprev IGPM+6% progressivo desde 97. Gostaria de saber se optar por pensão vitalicia de quanto seria o desconto do IR. Pelos cálculos dos extratos, o valor a receber por mes seria em torno de 1600 reais

Boa tarde, Frederico Torres! Gostaria de uma orientação. Fiz uma aposentadoria no Bradesco, CAB,em 13 maio 1999. Bases Técniicas: AT49M, juros 6%,regime de tributação PROGRESSIVA. Com contribuição todo dia 5 de cada mês. No valor R$1.862,99. Valor atual de R$477.615,02.

Gostaria de saber se continuo com a contribuição, ou deixo rendendo sem pedir a aposentadoria. Gostaria de receber líquido R$4.000,00. por mês. Será que posso com esse dinheiro do aporte mensal investir em FII ou açoes? Ainda não tenho a necessidade da aposentadoria pois ainda trabalho. Tenho 64 anos. Obrigada , pela sua atenção. Ivone.

Boa noite, Ivone.

Trago boas notícias: Hoje você já consegue a conversão da reserva na renda desejada. Lembrando que após o recebimento da renda a reserva passa a pertencer à instituição e que as correções serão apenas IGPM uma vez que os 6% aa já estão contemplados na tábua atuarial. A renda aqui nessa opção (1) que seria de R$ 4.224,17 é a renda bruta, a institução retém 15% de IR e no ano seguinte você tem o ajuste fiscal, podendo pagar mais ou até receber de volta o que ficou retido.

Em uma opção (2), deixar a reserva rendendo sem contribuir a partir de agora, você pode fazer resgates quando desejar ou converter em renda mais à frente. Caso não faça resgates e considerando uma rentabilidade total de 12% aa (6 de igpm + 6 de juros), a reserva evoluiria para 857mil aos 70, quando convertida geraria renda de 9,1mil/mês.

Fiz essa simulação para que você possa ter um norte. Acredito que na opção 2, já que você pode esperar, você pode adiar para 70 anos a aposentadoria, se a instituição permitir, teria que ver no contrato.

Finalmente, não tenho informação suficiente para sugerir a opção 1 ou 2, teria que saber mais, mas no seu lugar não resgataria pra investir em FIIs ou ações por fora. Primeiro porque você anteciparia o IR e segundo porque é difícil bater IGPM+6% ou mesmo a renda gerada por uma AT-49. Veja que ela gera quase 1% ao mês de forma vitalícia a partir dos 64 anos. Uau. O que você tem em mãos é ouro!

Parabéns.

=)

Boa tarde.

Tenho um Brasilprev atualizado pelo IGP-M + 6% a.a. desde 1998. Saldo em:

29.01.23 R$508.274,7;

30.05.23 R$518324,73,

02.10.23 R$508.491,17;

18.01.24 R$529.909,25.

Optei pela tabela regressiva em 01.07.2005, mas a empresa afirmou que a Lei 11.053/04 e a IN 588/05 da RFB não permitem que participantes e previdência modalidade BD tenham tributação exclusiva pela tabela progressiva e:

1. caso solicite resgate total sofrerei alíquota de 27,5% e não 10% como imaginava.

2. caso eu opte pela aposentadoria vitalícia, esta seria de R$3.408,23 mensais brutos – cálculo de 10.08.2023 -, valor que, juntamente com minha renda mensal bruta de R$10.800,00 na mesma data me enquadraria também numa alíquota de 27,5% de IRPF.

1. Aqui minha primeira pergunta: isto é correto? Porque o banco me enviou proposta de alteração da tabela e, após eu optar pela regressiva (era progressiva), não fui comunicado dessa impossibilidade até eu solicitar uma simulação em out/23. Penso que o banco deveria saber que isso não era possível, sabendo disso nem deveria me perguntar e se me pergunta penso até que minha opção está válida e o banco nem ouso dizer.

Continuando…

Afirmaram ainda que, solicitado o benefício vitalício, o reajuste anual do benefício NÃO SERÁ DE IGP-M +6%, mas apenas de IGP-M, pois os 6% só eram válidos durante o período de contribuição do plano (incidindo sobre contribuição e reserva).

Um segunda pergunta:

2. considerando que tenho 55 anos e que provavelmente receberei esses R$3.408,23 por cerca de pelo menos uns 20 anos (expectativa de vida do brasileiro hoje é de 75,5 anos), valores os quais serão reajustados anualmente apenas pelo IGP-M (sem os 6%) podendo, inclusive, receber valor menor em ano posterior caso o IGP-M seja negativo; solicitar beneficio vitalício seria prejuízo certo?;

Olá Paulo, vamos lá!

Os planos Brasil Prev Tradicionais são definidos como planos de Benefício Definido, uma questão de nomenclatura, e por serem definidos assim não tiveram opção de mudar para tabela regressiva na época que ela foi criada e também não poderão optar por ela nesta nova lei, ficam de fora. Ou seja, todos os planos antigos BB terão que resgatar ou receber benefício pela Tabela Progressiva Compensável. Esta definição está no Processo SUSEP do plano na nota técnica atuarial, todos que chegaram pra mim até hoje da BB Tradicionais eram Benefício Definido. Os gerentes do BB chegavam a enviar sim para todos pois eram obrigados a disparar para os clientes, mas no caso do BB apenas quem possuía VGBL ou PGBL podia fazer a opção.

https://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l11053.htm

“Art. 1º É facultada aos participantes que ingressarem a partir de 1º de janeiro de 2005 em planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, a opção por regime de tributação no qual os valores pagos aos próprios participantes ou aos assistidos, a título de benefícios ou resgates de valores acumulados, sujeitam-se à incidência de imposto de renda na fonte às seguintes alíquotas:”

Nova Lei: https://www.planalto.gov.br/ccivil_03/_Ato2023-2026/2024/Lei/L14803.htm

“Art. 2º Os participantes de planos de benefícios de caráter previdenciário, estruturados nas modalidades de contribuição definida ou contribuição variável, das entidades de previdência complementar e das sociedades seguradoras, que fizeram a opção pelo regime de tributação de que trata o art. 1º da Lei nº 11.053, de 29 de dezembro de 2004, poderão exercer novamente a opção pelo regime de tributação anterior à referida Lei até o momento da obtenção do benefício ou da requisição do primeiro resgate feita após a publicação desta Lei.”

Quanto aos planos antigos, a Tábua atuarial 49 já vem com adicional de juros de 6% na conversão, por isso após conversão da renda a correção se dá apenas pelo índice combinado. Tábua desses planos antigos AT49 Male + 6%. Infelizmente está correto, durante o diferimento se dá IGPM + 6% e após conversão apenas o índice.

O que o contrato permite, se você desejar é adiar a data de aposentadoria de 55 anos para mais tarde, se o banco se recusar a mudar você pode mover uma ação. Tem que verificar se vale o desgaste.

Abraço.

Boa Tarde!

Tenho um plano bastante antigo, o FLEXPREV ITAÚ, com tábua atuarial AT-55MALE e estou com acumulação de R$ 288.176,00 com direito a renda mensal de R$ 2.629,00 (bruto). Seria interessante converter em renda ou sacar tudo? Gostaria, também, de sua orientação de como funciona, na prática, essa taxa de juros de 6%. Seria um acréscimo anual durante a contribuição ou durante a renda? Não consegui entender bem nesse quesito. Caso opte pelo recebimento da renda mensal, seria corrigido anualmente ou mensalmente?

Boa tarde, Marcos.

Como não conhecia essa tábua atuarial, repassei sua dúvida para a nossa consultora parceira. Segue abaixo a resposta e o contato dela para o caso de querer complementar. Abc

“Olá Fred.

Confesso que nunca vi esta tábua aplicada nos planos no Brasil, de At 49 pulam para At 83, mas acredito que siga a mesma premissa das duas de ter o juros de 6% aplicados na conversão de renda e por isso na correção anual da renda apliquem a correção apenas do índice do contrato TR ou IGPM, por exemplo.

Não sei a idade do participante e nem se ele precisa deixar renda para esposa ou alguém caso faleça, também não sabemos se ele tem direito à renda vitalícia com prazo mínimo garantido ou reversível ao beneficiário. Também não sei se ele tem outra renda para ser interessante a Tabela progressiva compensável para resgates parciais ou total ou mesmo a renda. Seria irresponsável eu opinar sobre ele resgatar ou não sem uma consultoria feita nos detalhes.” ([email protected])

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá novamente!

Apenas para complementar a informação que acabei não citando. Tenho 63 anos e pretendo me aposentar por renda vitalícia e tendo outro beneficio pelo INSS de R$ 3.000,00. Por gentileza, poderia tirar uma dúvida com relação a taxa de juros de 6% ao ano para que serve, se seria durante o recebimento da renda ou da contribuição mensal que não foi respondida acima. Liguei para o Itaú Seguros solicitando o CNPJ do fundo e alegaram que não existe mais o plano foi encerrado e o Banco está assumindo com clientes antigos, tem somente o processo SUSEP 15414003333/98-00. Está certo isso? Se puder rever a minha primeira pergunta para que haja um entendimento melhor. Desde já, muito obrigado.

Segue resposta da nossa consultora parceira ([email protected]) novamente, Marcos.

“De maneira geral todos os contratos que encontrei até agora para planos antigos tem os 6% aplicados como rentabilidade anual sobre a reserva somados ao índice IGPM ou TR. E após o começo do recebimento de renda ele (6%) não se aplica mais pois já está embutido nas tábuas atuariais, após reverter em renda terá correção apenas pelo índice do contrato. No entanto sem ler o contrato não posso ter certeza se o dele é como todos que recebo aqui, o contrato deste cliente pode prever algo diferente uma vez que tem uma tábua AT 55 que nunca vi aplicada nos contratos brasileiros, pode ser então que tenha esta questão definida em contrato de maneira diferente.

E os planos antigos não tem fundo com CNPJ e nem nunca tiveram, eles tem rentabilidade garantida. Estes planos não são comercializados mais desde 2006 e é obrigação do banco manter o fundo, a instituição não está fazendo nenhum favor.

Para uma consultoria completa precisaríamos do certificado ou proposta de adesão e contrato/regulamento SUSEP, só com o número não conseguimos no site, peça ao Itaú para enviar. Caso o cliente tenha interesse envio os valores para a consultoria.

Att.

Vanessa “

Boa tarde, tenho um previdência desde 2000,pelo Igpm é um plano corretor de seguros sem taxas a alguns anos sem contribuição mensal, tenho 62 anos, vai até 65

Não pretendo remuneração vitalícia, está certo isso?

Atualmente está negativo ,vale a pena continuar?

Grata

Olá Regina, o plano está rendendo negativo nestes últimos meses pois o IGPM deu negativo. Eu diria para aguardar, o IGPM de maneira geral rende bem mais que IPCA, e além do IGPM tem 6% garantido.

Agora não entendi: ” Não pretendo remuneração vitalícia, está certo isso?” Afinal você pode ou não reverter em renda lá na frente, direito seu. Se está certo ou não você não querer ai eu não sei, teria que saber mais sobre suas necessidades, renda, tábua atuarial e tabela de IR do seu plano e alíquota incidente sobre sua renda atual e futura.

Agora se você já fez as contas e quis dizer que já definiu que não quer se aposentar pelo plano e que a tábua não é um diferencial pra você, eu esperaria. Apenas se a previsão do mercado for um IGPM muito ruim para os próximos anos, o que não é o caso hoje, aí sim consideraria mudar de plano para um novo ou mesmo resgatar a reserva.

Espero ter ajudado.

Tudo bem Frederico? Sempre te acompanho e quero agradecer seu ótimo trabalho. Referende a pergunta da Regina, se permite..deveria começar fazer novamente as contribuições e optar renda vitalicia

Possuo mesmo plano com a Porto Seguro, sem taxa de administração e fazem de tudo para mudar de plano

Valeu, Marcos.

Obrigado duas vezes, pelo elogio e pela contribuição para a Regina!

Abraço.

=)

Estou com 50 anos de idade, sendo que em 1998 adquiri um plano de previdência privada no Bradesco (CAB) com as seguintes vantagens :

Modalidade BD (Benefício Definido) entre 50 a 60 anos de idade;

Sem taxa de administração;

Tábua atuarial AT049.

Rendimento do IGP-M + 6% ao ano;

Sem taxa de carregamento na saída;

Sem carência entre eventuais resgates (regra dos seis meses).

Desvantagens:

Somente uma única taxa de carregamento na entrada no valor de 10%

Em 2005, fiz a opção pelo regime tributário regressivo, mas a seguradora do banco insiste em mantê-lo no regime original progressivo.

Perguntas:

Será que consigo encontrar outra seguradora que execute a portabilidade condicionante a não prejudicar nenhuma das vantagens citadas e eventualmente corrigir as desvantagens, sobretudo melhorando significativamente esta absurda taxa de carregamento na entrada de cada contribuição mensal?

1) Quando e se o IGP-M irá se recuperar, ou seja, não ficar negativo e superar ou não o IPCA?

2) Afinal o que acontece? O IGP-M sempre superou o IPCA?

3) Face esta volatilidade do IGP-M, faz-se vantajoso cessar o pagamento das contribuições mensais no valor de R$431,17 e já solicitar o pagamento do benefício mensal vitalício no valor estimado de R$2.363,89.

Bom dia, Carlos. Veja abaixo, colocadas lado a lado, suas perguntas e nossas tentativas de respostas.

Em 2005, fiz a opção pelo regime tributário regressivo, mas a seguradora do banco insiste em mantê-lo no regime original progressivo.

Tem comprovante dessa mudança? Fizeram dentro do prazo? Se sim era as duas perguntas podem acionar judicialmente. A progressiva é compensável, você já fez esta conta somando a possível renda desse plano mais a renda que você já tem declarado?

Será que consigo encontrar outra seguradora que execute a portabilidade condicionante a não prejudicar nenhuma das vantagens citadas e eventualmente corrigir as desvantagens, sobretudo melhorando significativamente esta absurda taxa de carregamento na entrada de cada contribuição mensal?

Infelizmente não haverá seguradora que possa oferecer está tábua atuarial ou rentabilidade garantida. Taxas de carregamento não são cobradas nos planos atuais porém as taxas dos novos planos, que são de administração, incidem sobre toda a reserva. Eu não mudaria, prefiro pagar 10% só na entrada.

1) Quando e se o IGP-M irá se recuperar, ou seja, não ficar negativo e superar ou não o IPCA?

Não tenho como responder esta pergunta.

2) Afinal o que acontece? O IGP-M sempre superou o IPCA?

No acumulado dos últimos 20, 10 ou 5 anos o IGPM superou o IPCA. Em janelas curtas, entretanto, ele pode perder. É um indicador mais nervoso (volátil como chamamos em economês), acumulando altas expressivas e posteriormente perdas também grandes. Atualizei um comparativo entre os dois mês a mês desde 1995 para você em igpm ou ipca. Se o passado serve de guia, é o que imagino para o futuro.

3) Face esta volatilidade do IGP-M, faz-se vantajoso cessar o pagamento das contribuições mensais no valor de R$431,17 e já solicitar o pagamento do benefício mensal vitalício no valor estimado de R$2.363,89.

Se você já está satisfeito com a renda a receber e fez a previdência pensando nisso, pode ser sim um bom momento para reverter em renda.

Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa Noite.

Meu nome é Gilson tenho 60 anos aposentado e saída empresa.

Tenho um plano de previdencia privada corporativa,que de acordo com as normas tenho direito do saque Total … Parte empresa + Parte empregado.

O Valor é de R$ 220.000,00 pedi uma planilha de rentabilidade para ver se vale a pena sacar ou deixar rendendo … Já que estou aposentado não vou mais fazer nehum aporte.

Ainda não recebi a planilha que me explique.

Gostaria de saber de você qual seria o rendimento hoje SABENDO QUE O INVESTIMENTO É CORRIGIDO PELO IGPM + 6%.

Outra pergunta.

Se eu sacar mensalmente um valor menor que R$1.900,00 não vou pagar imposto ?

aguardo retorno.

Bom dia Gilson.

Financeiramente não vale a pena sacar pois a rentabilidade de IGPM+6%a.a. é praticamente imbatível. Apesar da queda recente do IGPM (-4,5% nos últimos 12 meses), no médio e longo prazo ele tem superado o IPCA (+44,96% nos últimos 36 meses). Outra possibilidade que esse plano te dá é da conversão em renda, provavelmente a um fator de conversão vantajoso, fruto de tábua atuarial antiga (com expectativa de vida baixa – não se assuste, isso é bom pra vocês). Finalmente, a conta do imposto não é assim tão simples, na tabela regressiva o IR é pelo prazo. Na progressiva, deve-se somar o valor dos resgates as suas outras rendas para apurar a alíquota (0; 7,5%; 15%, etc) a que você está sujeito.

Se me permite, está me parecendo que você pode estar deixando dinheiro na mesa ao não se aproveitar da conversão da sua reserva em renda mensal. Como o assunto não é simples e as cifras envolvidas são geralmente relevantes, recomendo a análise da nossa consultora parceria, a [email protected]. Ela pode analisar sua situação particular, fazer os cálculos e te dar o veredito.

Espero ter ajudado! Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá! Peço um parecer pra tomar minha decisão.

Tenho 56 anos, Plano aposent igpm +6%. saldo de 586000,00 em março só que vem caindo cerca de 2500,00 por mes devido igpm estar diminuindo. A seguradora tem me procurado pra resgatar. Devo aceitar? Qual a expectativa desse indice pra futuro?

Boa tarde, Ana Clara.

Meu conselho pra você é: não resgate, de forma alguma!

Não foque nas oscilações de curto prazo do IGPM. Previdência é longo prazo. No mês de maio de 2023 o IGPM deu -2,58% mas no acumulado dos últimos 36 meses é de 44,96%, bastante superior aos demais índices no mesmo período (IPCA 25,65%, Ibovespa 23,95%, dólar comercial -6,09%, CDI 25,10%, Poupança 16,14%).

Espero ter ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Bom dia. Parabéns pelo seu trabalho. Meu caso:

IGPM +6% desde 2001, 50 anos, Reserva atual de aproximadamente 410.000,00

Contribuição mensal: 1.000,00

Pela simulação da Seguradora, entrando agora no benefício vitalício, o valor mensal seria 2.800,00.

Qual a sua análise em relação ao fator de conversão apresentada, e se seria uma boa opção?

Obrigado

Bom dia, Nelson.

Me parece uma boa opção converter em renda. Sua tábua atuarial deve ser mais antiga, com expectativa de vida mais baixa, o que aumenta os valores mensais (espera-se dividir a reserva por menos anos).

Pra você ter idéia, usei nosso simulador de aposentadoria e o resultado foi: presumindo que você tivesse 49 anos, para você se aposentar com 50 anos, aplicando uma quantia de R$1,00 por mês até lá, você terá acumulado R$410.000,46 e terá uma aposentadoria mensal no valor de R$2.318,87. Estimativa feita com a premissa de taxas de juros reais de 0.50%a.m. e expectativa de vida de 86 anos.

Outra coisa importante é que vale a pena cotar com outras seguradoras, pois há competição entre elas por clientes como você. Se precisar de ajuda com isso, sugiro que procure nossa consultora parceira a [email protected]

Espero ter te ajudado! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa Tarde!, tenho um plano de Previdência BD Bradesco; assinado em 1987 com aposentadoria inicial prevista para 01/02/2022. Ainda estou trabalhando na mesma empresa, contribuo com valor mensal e a empresa deposito o mesmo valor na minha previdência.

Agora estão querendo que eu migre para a Previdência FGB, dizendo que é o mesmo plano. Isto esta correto?

Bom dia, Wéricles.

FGBs são os planos antigos de previdência, com rentabilidade garantida de ìndice+ 6% e certamente este deve ter tábua At 49, são dos mais antigos. Agora pode ser que ele seja TR + 6%, que não é tão bom, teria que ver contrato. Nossa consultora parceira, a [email protected] está à disposição para te ajudar a analisar o(s) contrato(s).

Muito obrigado pelo seu comentário, ficamos felizes que o nosso conteúdo tenha sido útil para o seu aprendizado financeiro! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde! tenho uma previdencia tipo CAB do Bradesco com tx de carregamento de 10%, tenho um proposta de saque de 451.000,00 – 27% de IR, ou renda vitalicia de 3.373,58, tenho 57 anos que considera melhor??

Boa tarde, Lúcio. Planos antigos geralmente com tábuas atuariais benevolentes e que favorecem a conversão em renda mensal ao invés do resgate.

Para confirmar isso, usei nosso simulador de aposentadoria e simulei o seguinte (o valor é arbitrário pois não sei quanto seria a reserva líquida de IR – você pode refazer a conta no nosso simulador):

Presumindo 56anos e para você se aposentar com 57 anos, aplicando uma quantia de R$1,00 por mês até lá, você terá acumulado R$371.599,57 e terá uma aposentadoria mensal no valor de R$2.255,63.

Estimativa feita com a premissa de taxas de juros reais de 0.50%a.m. e expectativa de vida de 86 anos.

Veja que diferença!

Seguem abaixo os parâmetros utilizados na simulação:

Qual o seu sexo?

Masculino

Qual sua idade?

56

Quanto consegue investir por mês até se aposentar?

R$ 1

Como quer calcular seu plano?

Valor que quero contribuir

Com qual idade quer aposentar?

57

Quanto possui em reserva financeira em previdencia privada?

R$ 350.000,00

Esperamos ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Olá, por favor uma dúvida….um plano FGB, pode ter o modelo de tributação Regressiva Definitiva?

Ei Fabiana. Obrigado por sua dúvida, muito interessante.

A maioria dos planos antigos de previdência foi contratada quando ainda não existia a tabela regressiva, por isso possuem o regime tributário progressivo. Entretanto, na data da criação da tabela regressia em 2002 foi dado aos detentores de planos antigos a opção por migrar – ela valeu por 3 anos, até 2005.

Respondi sua dúvida. Se não é só falar!

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde minha esposa tem um plano Porto Seguro Igpm + 6%, não carregamos há mas de 10 anos, Por crise financeira passada e depois não deixaram reativar, Esta valorizando bastante o saldo. só posso fazer com resgate, Eles ofereceram resgate com 20% de bônus. O que calcula?

Situação proposta Suspensa por Inadimplência

Plano Fundo de Previdência Individual

Saldo Bruto

Regime de tributação Progressiva

**O saldo exibido pode ter variações em função da atualização das cotas

Adesão (Plano) 28 de Mai. 2001

Aposentadoria (Previsão) 28 de Mai. 2031

Boa tarde Luiz e obrigado por sua dúvida.

Veja abaixo que sua mesma dúvida foi apresentada pela Denise, onde a seguradora reembolsa os 15% de IR pro cliente para fazê-lo resgatar desses planos. No seu caso já passou pra 20%! Uau! Imagine você o quanto a Porto Seguro não quer que você saia do FGB?

Minha resposta curta é você perde sim, Luiz. Muito provavelmente esses 20% não serão suficientes para compensar as duas perdas que listo abaixo:

1) você perde rendimento de IGPM + 6% a.a. garantidos por no mínimo mais 8 anos; e

2) você não disse em qual tábua atuarial está mas, pela data da contratação, imagino que sejam tábuas favoráveis (at-49 ou at-83), o que recomendaria a conversão em renda.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde,

Tenho um Plano de Aposentadoria BrasilPrev Tradicional (IGPM + 6,0%).

Quero saber quanto à atualização a partir do momento que começar a recebera aposentadoria, também será IGPM + 6,0%?

Sempre entendi que sim, porém, meu marido completou 1 ano de aposentadoria por este mesmo plano e aplicaram apenas a correção pelo IGPM, dizendo que os 6,0% diz respeito apenas ao período de carregamento. É isso mesmo? Não entendi assim no contrato e também não nos foi explicado assim por ocasião da venda e das tentativas de nos tirar deste plano… Agradeço se puder responder, pois queremos ver se temos o direito e entrar na justiça…

Ei Gisele.

Primeiramente, me desculpe a demora, mas é que estava de férias.

Sobre sua dúvida, é isso mesmo! O que acontece, durante o diferimento: IGPM + 6%, na aposentadoria IGPM apenas pois os 6% já foram lançados na Tábua atuarial AT 49+ 6%. No Brasil não havia outra tábua na época a não ser a tábua já com juros então no contrato formalizaram a correção pelo IGPM. Ele não perdeu os 6% de juros só que eles já foram computados antes.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

=]

Boa tarde. Tenho previdencia privada na Porto Seguro desde 2001. Tipo de plano FGB Regime de tributação progressiva

IGPM + 6% TERMINO DA VIGÊNCIA:27/08/2027.

Recebi a proposta da Porto Seguro de resgatar o montante agora sendo que os 15% me seriam reembolsado e na declaração do IR eu pagaria os 12,5 %

Não tenho interesse em solicitar renda vitalícia mensal ou seja quando chegasse em 2027 faria o resgate do montante pagando oos 15% e 12 ,5%.

Perco muito aceitando a proposta de retirada quase 5 anos antes mas recebendo os 15% ? ? Pensei em investir em um imóvel.

Pelo que entendi minha taxa de carregamento é de 5%

Boa tarde, Denise e obrigado por sua dúvida.

Ainda não tínhamos recebido dúvida onde a seguradora reembolsa os 15% de IR pro cliente para fazê-lo resgatar desses planos. Imagine você o quanto a Porto Seguro não quer que você saia do FGB?

Minha resposta curta é você perde sim, Denise. Muito provavelmente esses 15% não serão suficientes para compensar as duas perdas que listo abaixo:

1) você perde rendimento de IGPM + 6% a.a. garantidos por no mínimo mais 5 anos; e

2) você não disse em qual tábua atuarial está mas, pela data da contratação, imagino que sejam tábuas favoráveis (at-49 ou at-83), o que recomendaria a conversão em renda.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Ola!

Estou com uma situação para calcular valor da atualização de uma previdencia de 1998 até agora, poderia me informar como eu faço essa atualização do igp-m + 6% e saber quanto estaria disponivel para resgatar?

Boa tarde, Marina.

Ao que sei, tanto a correção pelo IGPM, quando os juros são incorporados à sua reserva (seu saldo) pro-rata temporis, ou seja, proporcionalmente ao correr do tempo. Em outras palavras, quando você consulta o extrato, esse rendimento já deveria aparecer. Não é isso que está acontecendo?

Agora, se você quiser conferir a aplicação do IGPM, dos 6% ou até mesmo o excedente financeiro (muitas vezes é devido), aí sugiro a nossa consultoria em previdência.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

O meu plano de Previdência prevê o IGPM + 6%. A seguradora quer que eu troque para cumprir PGBL. Me ofereceu uma quantia dinheiro além de reterem o imposto por conta deles. Quando chegar o tempo da aposentadoria posso deixar o dinheiro rendendo ou sou obrigada a retirar? Se puder deixar o rendimento é o mesmo? No contrato não tem nada sobre isso. Outra pergunta: a reserva excedente é sempre zero. Não é estranho?

Boa tarde, Roseli.

Primeiramente me desculpe pela demora em responder, mas é que estava de férias.

Sua dúvida é bem parecida com outras aqui nessa área de comentários (i.e. a da Denise e a do Luiz).

Imagine você o quanto a Porto Seguro não quer que você saia desse plano se além de reembolsar o IR, ainda te ofereceu uma quantia em dinheiro para fazê-la resgatar/trocar para PGBL normal (mais recente)?

Apesar de você não ter sido específica sobre à quantia ou a quanto tempo ainda lhe resta antes de se “aposentar”, minha resposta curta é que você provavelmente perderá dinheiro nessa mudança. Muito provavelmente esse “extra” não será suficientes para compensar as duas perdas que listo abaixo:

1) você perde rendimento de IGPM + 6% a.a. garantidos pelos anos de contribuição ainda restantes; e

2) você não disse em qual tábua atuarial está mas, pela data da contratação, imagino que sejam tábuas favoráveis (at-49 ou at-83), o que recomendaria a conversão em renda.

Sobre a data de resgate ou conversão em renda mensal, tem que confirmar no contrato, mas na maioria dos casos é possível empurrar pra frente sim, para aumentar o período onde a rentabilidade de igpm +6% a.a. é garantida. Depois de conversão em renda, o regima passa a ser de apenas correção monetária pelo IGPM.

A dúvida sobre o excedente financeiro também é comum aqui no fórum (sugiro que procure e leia as outras respostas). Grosso modo, às vezes há erro (falta do crédito) e às vezes há falta de transparência (o excedente foi creditado mas o extrato não explicita isso). Pra assegurar só mesmo fazendo as contas e pra isso indico a nossa consultora parceira – [email protected] (veja um pouco mais sobre essa consultoria aqui )

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa Noite, parabéns pela matéria. Intendo que os planos tradicionais com IGPM+6%, tem uma excelente rentabilidade a longo prazo, com grande volatilidade, tendo momentos negativos. Gostaria da sua opinião sobre a taxa de administração de 8 % cobrada nesses planos e a tributação de 27,5% sobre a concessão dos benefícios. Não seria interessante migrar para o PGBL com tabela regressiva de 10% ao final de dez anos e fazer retiradas programadas e não perder a sua reserva remanescente com a sua falta, deixando para o seu beneficiário legal.

Bom dia, Sérgio.

Não conheço seu contrato e se 8% a.a. for mesmo a taxa de administração, entendo que ela pode sim matar a vantagem que esses planos teriam – o normal é por volta de 1,5%. Agora, o que conheço são altas taxas de carregamento. Como elas incidem só no aporte, dá tempo de recuperar com a rentabilidade extra no longo prazo – objetivo da previdência privada.

Sobre volatilidade, ressalto que no longo-prazo (+10anos) ela é pequena, portanto cuidado para não focar em rentabilidades e variações mensais do IGPM.

Você tem razão ao focar sim na melhor tabela de imposto de renda para o seu caso, essa é uma das principais alavancas de rentabilidade líquida desse produto. Escolha bem seu regime tributário, minimize a alíquota de IR aplicável ao seu plano e aumente suas retiradas líquidas.

Sobre retiradas progamadas, é preciso que você entenda a vantagem que é transformar em renda pelas tábuas atuariais antigas (at-49 e at-83) que geralmente acompanham esses planos. Como a expectativa de vida prevista nessas tábuas é baixa, as retiradas geralmente acabam sendo maiores.

Finalmente, sobre deixar reserva para beneficiário, é possível converter a reserva financeira em renda mensal com reversão ao beneficiário em caso de morte do titular.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde. Parabéns pelo artigo, muito esclarecedor, mas gostaria de tirar algumas dúvidas. Meu pai tem uma previdência deste tipo chamada CAB (Conta Aposentadoria Bradesco) que ele iniciou em 1999 e está próximo do período de usufruto (inicia em outubro de 2023) de renda vitalícia. No entanto, ele prefere resgatar o valor da Previdência, mas ao questionar o banco, o mesmo afirmou que não é possível e que ele só receberia o valor como renda mensal ao iniciar o período de usufruto. Minhas dúvidas são:

1º – O banco pode negar o resgate da previdência, como eles afirmaram?

2º – Caso positivo, é possível fazer a portabilidade deste tipo de previdência para uma que seja possível resgatar o valor total?

Entendo que seja um plano vantajoso caso não haja taxas abusivas, no entanto, no caso do meu pai, o usufruto é apenas enquanto ele estiver vivo e após seu falecimento o montante fica com o banco, não sendo possível a herança para minha mãe ou para mim. E fazendo uma simulação rápida, ao investir este dinheiro em uma cesta diversificada de FIIs é possível alcançar quase a mesma rentabilidade simulada pelo banco, sendo mais vantajoso resgatar o valor total da previdência.

Grato pela atenção.

Boa tarde, Andrew. Que bom que gostou do artigo!

Sobre sua dúvida, esses planos mais antigos tem diversos tipos de contratos e cada um pode conter cláusulas diferentes do outro. Portanto, apesar de que os que conheço permitem o saque da reserva, é difícil cravar que todos são assim.

Ressalto que os bancos e seguradoras tem feito barbaridades no atendimento de clientes quando se trata desse planos. Inclusive, você deve ter visto o sem número de pedidos de cópias de contratos que circula aqui na áre de comentários desse post. Isso porque ninguém mais tem cópia do que foi assinado e os bancos falam e fazem o que querem.

Ou seja, se você quer mesmo sacar, sugiro pedir cópia do contrato para confirmar a cláusula que proibe. Ressalto que os que conheço permitem.

Agora, plano assinado em 99 tem grandes chances de ser pela tábua atuarial at-49. Ainda que seja pela at-83, me parece difícil obter melhores fluxos de caixa futuros resgatando, antecipando IR e reaplicando em FIIs viu? Bom, isso a menos que a situação de saúde do seu pai seja realmente delicada, o que espero não seja o caso.

Finalmente, acho que você já percebeu que essa decisão pode valer muita grana. Portanto, se achar que precisa de auxílio, conte com nossa consultoria de previdência .

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Boa tarde. Você sabe como funciona o negocio de repactuação na data de aniversario do plano? Tenho duvida se é a mesma coisa que o excedente financeiro.

Oi Tomás, desconheço. O que existe é a data de concessão do benefício onde pode ser repactuada a data de saída, mas nem todo contrato permite, os do BB permitiam em geral ( pelo menos os que eu já vi) e não está relacionado a excedente. Uma outra hipótese é você ter entendido que na data de saída será apurado o excedente e estar usando esta expressão repactuar que não caberia. De qualquer maneira você pode retornar por email pra [email protected] com detalhes.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook, que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Abc

Programei minha aposentadoria da previdência privada para 70 anos pelo igom+6%, porém gostaria de começar a receber aos 53 anos. Sei que o valor a receber cai bem, gostaria de saber como fazer esse cálculo.

Boa tarde Denys.

Basta multiplicar o valor total da sua reserva financeira pelo fator correspondente a idade de conversão em renda (70 ou 53) da sua tábua atuarial (BR-Ems, AT2000, AT87 ou AT49). O resultado desse produto é o valor que você receberá mensalmente e que será corridigo anualmente pelo IGPM.

Espero ter ajudado. Se também quiser colaborar conosco, gostaríamos de pedir um testemunho sobre o nosso trabalho em linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook, que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Brigadão.

=)

Como eu sei qual a minha tábua atuarial? Meu plano iniciou em 2002

Ei Roseli. Pela data início do plano, imagino que sejam tábuas favoráveis (at-49 ou at-83), o que recomendaria a conversão em renda.

Boa noite, mais 11 meses e termina meu plano de aposentadoria com este rendimento de IGPM + 6%. Estou com dúvida, claro terei um valor mensal, mas como fica esse reajuste ? Anual ? A cada 12 meses é atualizado o valor que recebo de aposentadoria. E sim, me ligaram inúmeras vezes fazendo proposta de todos os tipos para resgatar, mas como vou começar a usufruir aos 55 anos pretendo ficar na modalidade de receber os benefícios mensalmente. Ficaria grato de saber como é a reajuste dessa aposentadoria. (IGPM + 6%). Desde já agradeço a atenção.

Bom dia Dorival,

A correção anual da renda será pelo IGPM, a taxa de 6% ao ano já está embutida na tábua atuarial: AT 49 + juros de 6%. Então quando informarem a renda inicial já terão inserido os 6% para a vida inteira. Em outras palavras, da conversão em renda em diante é só mesmo IGPM anualmente. Exemplo: aposentei agora em junho de 22 com 5mil de renda. Em jun de 23 acrescenta-se os 10%(?) do IGPM acumulado nos últimos 12 meses e sua retirada mensal passa a 5500.

Espero ter ajudado. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho em linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook, que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Brigadão.

=)

Tenho um plano Brasilprev Tradicional (benefício definido) desde 1995 e vejo esta entidade atuando com bastante deslealdade para conosco, segurados, simplesmente pq acha que o plano não é mais um bom negócio para eles… tenho vários problemas e vou relatar alguns:

1) Meu plano tem atualização TR + 6% a.a., e insistem que não podem trocar por IGPM, pois a previsão contratual é a taxa referencial… tem como resolver será?

2) Assim como outras pessoas, fiz a opção pelo regime de Tributação Regressivo, porém a Brasilprev nega-se a implementar. Tenho toda documentação comprovando a opção e a anuência da Brasilprev. Terei que procurar o Judiciário e pedir conversão em perdas e danos, uma vez que a legislação não oferece Tabela Regressiva par planos de benefício definido, pelo menos até onde eu saiba. O problema será calcular a diferença que a Brasilprev terá que me ressarcir mês a mês, pois eu escolherei Renda Mensal Vitalícia… alguém será que já passou por esse processo?

Grato

Bom dia Leandro.

Justamente para auxiliar em casos como o seu, criamos o serviço de consultoria em previdência de planos antigos. Esse serviço é desempenhado pela nossa consultora parceira, a quem você pode contatar diretamente através do email [email protected]. Inclusive, ela pode também te ajudar a calcular os benefícios devidos com a aplicação da AT49 nas diferentes modalidades, bem como indicação de assessoria jurídica.

Espero ter ajudado, Leandro! Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

Abc

Seu artigo, excelente, me trouxe várias questões. Queria saber o que fazer pois a Porto Seguro passou, após 2020,me impedir de fazer aportes na minha previdência privada, o que eu podia fazer antes. Meu plano é de 2002 e prevê IGPM+6%

Ei Roseli.

A dúvida sobre a proibição de novos aportes em planos antigos também é comum aqui no fórum (sugiro que procure e leia as outras respostas). Grosso modo, a seguradora não pode fazer isso. Ou seja, se você peitar, tem que poder continuar contribuindo. Se não conseguir fazer isso sozinha indico a nossa consultora parceira – [email protected] (veja um pouco mais sobre essa consultoria aqui , ela pode inclusive te encaminhar para assistência jurídica especializada!

Abc e boa sorte aí.

=]

Fala galera acabei de ler uma matéria bem interessante e que explica um pouco mais sobre a situação dos planos FGB … No caso da Evidence Previdência quem não entrou com ação contra ela a própria entrou com ação contra os clientes para cancelamento do plano. Incrível!! Vejam:

https://www.fenacor.org.br/noticias/previdencia-planos-antigos-geram-acoes-na-jus

Bom dia.

Existe alguém aqui que tenha um plano tradicional antigo e que a época fez a migração para o regime de tributação regressivo que conseguiu realmente migrar o plano tradicional para esse regime regressivo?

Estou perguntando pq está tendo muitos casos de pessoas que lembram que na época fizeram essa migração mas os planos não foram alterados e eles não guardaram o comprovante.

Eu tenho todos os papéis relativos a um plano tradicional que eu tenho desde 2000 e eu fiz essa migração em 27 de junho de 2005, eu tenho o comprovante aqui comigo assinado por mim e carimbado e assinado pela funcionária do banco que fez a operação na época, mas a brasilprev alega que foi um erro que não poderia e não vai fazer a migração. (segundo quem me atendeu na Brasilprev em 2020, essa era a resposta padrão para essa pergunta sobre tributação regressiva…)

Tem algum jeito de resolver isso? por que está sendo uma coisa tão difícil de resolver essa questão da tributação nesses planos? Já que simplesmente quem deixa de arrecadar é o governo e não tem nada a ver com os planos.

Mas enfim , é aí tem jeito de resolver isso no meu caso? Já que tenho o comprovante físico aqui comigo sem rasuras de que fiz essa opção dentro do prazo legal para isso?

Segue o texto do papel referente a alteração:

Conforme previsto no art. 2° da lei n° 11.053/2004, formalizo a minha opção pela tributação nos moldes nela previsto.

Declaro estar ciente que a opção pela forma de tributação acima referida é IRRETRÁTAVEL na forma da lei, e que essa opção é válida apenas após o recebimento deste formulário pela BRASILPREV. Guarde a via protocolada com você. Está é a conformação de que você optou pela tributação regressiva definitiva.

Sem mais muito obrigado.

Boa tarde Kaleb.

Sobre sua dúvida do porquê a Brasilprev se recusa a admitir? Se houve erro, a seguradora seria co-responsável pela arrecadação inadequada de impostos. Imagino que esse pode ser o motivo da recusa em assumir e retroagir.

Se dá pra resolver? Sempre dá pra resolver querelas no SFN, algumas vezes amigavelmente, outras judicialmente. Seu caso está me parecendo que requer acionamento judicial, por isso sugiro que se assessore da nossa consultora parceira – [email protected] – que pode inclusive te direcionar para escritório de advocacia especializado.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Oi Frederico, tudo bem?!

Tenho um Sulaprev IGPM+6, o manual do plano fala de um repasse de benefício (acho que é isso) de 75%, sabe o que quer dizer?

Queria saber também o que ocorre se a seguradora quebrar, perco tudo?

Meus avós tomaram muito prejuizo com previdências como coroa bras que quebraram. Como está isso hoje.

Desde já agradeço e parabéns por tudo!

Obrigado pela participação e vamos às suas dúvidas, Gustavo:

1) O repasse seria de 75% da renda mensal ao dependente apontado como beneficiário no caso do falecimento do titular do plano falecer;

2) Sim, se a Seguradora quebrar, você perde tudo, ou quase tudo (se houver valor financeiro positivo após saldadas todas as dívidas no processo de intervenção/liquidação pela Susep, ele poderá ser rateado entre os segurados);

3) O SFN melhorou bastante desde os idos da Coroa Brastel, Economisa e etc, mas risco sempre há.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Tenho essa dúvida também sobre o risco de quebra da seguradora. Pelo q sei a Susep fiscaliza muito bem a parte financeira das seguradoras e as seguradoras sempre apresentam auditorias independentes. E o patrimônio da previdência não se mistura ao patrimônio da seguradora. Mas é uma questão bem interessante para o Fred explicar pra nós!

Bom dia Rogério.

É bem isso aí que você falou. Em tudo tem risco, mas atualmente, em resumo, parece razoável a situação, bem controlada do ponto de vista de riscos. Bom, de toda forma, coloquei o assunto aqui na lista e vou procurar um bom entrevistado para poder tratar disso um pouco mais em detalhes no futuro no nosso podcast.

Torçam aí pra conseguirmos alguém.

Abc

Fala galera meu último comentário foi há 1 ano e meu plano está ativo na justiça. FGB IGPM+6%

plano de 2000 antigo banco Real e hj na Evidence Previdência do Santander. Resumidamente minhas contribuições foram reativadas 14 dias após o início da ação por antecipação de tutela aceito pela juíza. Está pra ser finalizado o processo só restando o trabalho da perícia designada pela juíza para conferência dos repasses da rentabilidade do meu plano que questionei estarem errados. No mais a juíza já tem todos os elementos para a sentença final. Peço 20 mil de danos morais e 5 mil de benefícios no abatimento de imposto de renda q deixei de usufruir. Minha saída será em março de 2027 e peço que honrem o plano até o final. Quando terminar o proceso posto aqui. Valeu!

Muito obrigado por compartilhar a evolução do seu caso aqui conosco, Rogério.

Acho que seu relato só reforça a necessidade de lutarmos por nossos direitos, mesmo que via judicial.

Parabéns!

Obrigado Fred e os parabéns são pra vocês!!!

=)

Oi Rogério! tenho o mesmo plano e estou em processo com a Evidence, voce tem o contrato inicial? eu nao tenho mais, mas vi que optei por um desconto de IR regressivo, atualmente para sacar será 15% de IR como se fosse uma tabela progressiva. Como nao tenho o contrato, nao sei se seria isso mesmo.

Boa Tarde, Em 1996 fiz uma previdencia para o meu filho, na epoca ele tinha 16 anos de idade, CAB – Bradesco, renda vitalicia e renda Minima garantida IGPM + 6 % e tabua atuarial AT49.

Gostaria de saber se apos o periodo de diferimento, ou seja, quando ele estiver recebendo a renda mensal vitalicia e vier a falecer, o que acontece com o saldo na conta de aposentadoria, se houver. Antecipadamente Agradeco

Boa tarde Akram. Obrigado pela ótima pergunta!

No momento da conversão do valor acumulado na previdência privada em benefício mensal, você deve optar por uma dentre várias formas, a saber:

1) Renda mensal vitalícia – nesse caso, o saldo zera no falecimento do titular;

2) Renda mensal vitalícia com reversão para o beneficiário – (% de conversão 50, 60, 70 ou 100%) – nesse caso, após o falecimento do titular, o beneficiário passa a receber a fração escolhida no momento da conversão em renda;

3) Renda mensal vitalícia com prazo mínimo garantido (5, 10, 15, 20 ou 25 anos) – nesse caso, após o falecimento do titular, o beneficiário passa a receber no lugar do titular pelo prazo escolhido no momento da conversão em renda;;

4) Renda mensal temporária (5, 10, 15, 20 ou 25 anos);

5) Renda Prazo certo (300 meses).

Ou seja, como os próprios nomes já dizem, cada uma delas vai funcionar de uma forma diferente. Umas cobrem beneficiários e outras não. Além disso, o valor do benefício vai ser bastante diferente dependendo da que você escolher.

Finalmente, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

Fiz uma simulação de renda da previdência privada que tenho no Bradesco, e entre renda vitalicia e vitalicia com reversão para um beneficiario, os valores diminuem muito, mais de 50%, o que se mostrou bem insatisfatório para o meu objetivo.

Bom dia Katia.

Sei que a inclusão do beneficiário diminui um bocado a renda vitalícia, mas não consigo te precisar em quanto. Miha sugestão é que você se auxilie da nossa corretora parceira ([email protected]), pois ela, com certeza, poderá te dar números mais concretos, inclusive de outras seguradoras.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Previdência é como um seguro, trabalha com risco. Assim que ele falecer, se a cobertura for apenas renda vitalícia e não renda vitalícia reversível ao beneficiário indicado, o fundo vai para a seguradora.

Bom dia Frederico!!

Tudo bem?

Favor, como é realizado o cálculo para renda vitalícia no plano tradicional IGPM + 6% na tabela AT 49 Male?

Gostaria de entender o valor reserva acumulada e o fator da Tabela At49 na idade escolhida

Desde já agradeço o conteúdo do site..abraços

Boa tarde, Marcos.

Bom, as vezes que eu vi, a seguradora faz a conta e passa o resultado pro cliente. Não conheço uma ferramenta gratuita disponível para que os clientes possam fazer suas próprias simulações. Me auxiliei da nossa corretora parceira, a [email protected], que acessou o sistema da seguradora pra fazer uma simulação exemplo (abaixo) pra você.

O Carlos tem 71,3mil no plano tradicional (igpm+6) na At-49, 51 anos e vai contribuir mensalmente com mais 400 até os 61, quando terá uma reserva estimada de 184,9mil em valores de hoje. Ou seja, tirando a correção monetária pelo IGPM, que deverá fazer com que o valor seja bem maior do que esse. Esses 184,9mil darão a ele o direito a uma renda mensal vitalícia de R$777,47 também em valores de hoje, que mais uma vez com a correção do IGPM, nominalmente serão bem maiores.

Não conferi, mas deveria ser matemática financeira básica (valor do dinheiro no tempo), aplicada sobre uma tábua atuarial, pois a expectativa de vida é o prazo (requisito indispensável para cálculos financeiros). Veja pfv se era isso que você precisava. Se não for, fique à vontade para voltar a entrar em contato conosco ou diretamente com a Vanessa. Veja o que ela disse: “Se ele quiser me enviar a reserva atual dele, data de aposentadoria, eu simulo os valores aqui.”.

Finalmente, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

Bo a tarde, Frederico!!!

Desde já agradeço a sua atenção…sempre aprendendo e graças a vcs não parei de contribuir, ao contrário, ano passado qdo vcs me abriram os olhos, consegui fazer aporte….

Minha dúvida é se para chegar no valor da renda vitalícia, seria multiplicar o fator da tabela AT-49 Male com a reserva acumulada…

Que satisfação receber um feedback desses Marcos! Ficamos muito felizes mesmo!

Sobre sua dúvida, a resposta é sim, ao se multiplicar o fator da tabela pelo valor da reserva acumulada tem se a renda mensal vitalícia base (de partida).

Espero ter ajudado mais uma vez. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

Abração e parabéns por ser um dos poucos que conheço com renda vitalícia na AT49.

=)

Eu tbm tenho renda mensal vitalícia com tábua At 49 da Brasilprev… qdo estava com uma reserva por volta de 200 mil, fizeram uma simulação que meu benefício seria mais ou menos R$ 1.333,00… porém a Brasilprev se nega a me esclarecer a fórmula usada no cálculo… Frederico vc pode me ajudar, pfv?

Bom dia Leandro.

Para fazer essa conta pra você precisamos saber sua data de nascimento e com que idade quer requerer a aposentadoria.

Abc.

Olá Frederico, tenho duas previdências privadas bem antigas no Banco Bradesco, com AT83 de tabua atuarial, e correção pelo igpm, agora que desejo transformar em renda, o banco esta dizendo que só uma era pelo IGPM , que a outra é pelo IPCA, e estão me oferecendo mudar da tabua atuarial antiga, que rende 2,8% a mais de juros, pra tabua BR atual. Estou desde julho21 com reuniões e aguardando as definições de renda, e está bem enrolado. Eles agora estão querendo que eu mostra os papeis de quando contratei os planos, sendo que normalmante eles não entregam esses papeis aos clientes. Qual sua sugestão? E sobre os valores que eles definirem como renda, como faço para saber se estão corretos?

Então Katia.

Seu caso me parece similar ao de vários outros por aqui. Não me parece que o Banco/Seguradora estão lhe dispensando o respeito necessário. De partida, já posso te dizer que eu não mudaria IGPM por IPCA e muito menos permitira a troca da tábua. Isso é assalto! Agora, tem outras coisas ainda aí, que precisam ser melhor avaliadas.

Justamente para casos como o seu, lançamos a consultoria de previdência.

Minha sugestão muito direta seria essa. Essa decisão pode lhe custar dezenas/centenas de milhares de reais. Trate-a com a devida importância.

Espero ter ajudado. Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=)

Tenho um FGB com meta atuarial de IGPM+6%. Gostaria de alterar o regime tributario para regressivo. Alguns funcionarios do banco me afirmaram categoricamente ser possivel sem alteração das caracteristicas deste. Agora outro departamento disse não ser possivel.

Li outras materias a respeito alguns dizem ser possivel. Outros dizem que deveria ter optado ate 1 de janeiro de 2005.

Bom dia Cristiane. Segue a resposta que havia dado para essa mesma dúvida antes, talvez você não a tenha recebido.

Seu relato é provavelmente mais um exemplo de como os bancos são desonestos com os clientes.

Quando você contratou seu plano não havia ainda a tabela regressiva. Salvo engano ela foi criada em 2002 e deu 3 anos pros clientes com planos antigos migrar (optar por ela). Quem perdeu essa janela, não pode mais optar pela regressiva. A situação é diferente de quem contratou planos depois, que podem migrar.

Voltando à proposta do seu banco, muito cuidado. Outras casos já passaram por aqui, e tiveram que ser atendidos pela nossa consultora especialista para tentar minorar os estragos. No caso deles, o que o gerente queria/fez foi alterar o plano para um novo com vários prejuízos ao cliente, tabua atuarial pior, sem garantia de rentabilidade, e sem direito a excedente financeiro. Pense numa portabilidade ruim!

Se precisar, sugiro que se auxilie da [email protected] para aprofundar ainda mais o seu caso e avaliar possíveis alternativas. Grande abraço e espero ter ajudado.

Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

Olá Cristiane! Tenho um plano semelhante, feito em 2000 pelo Banco Real, e hoje Evidence, eu imprimi o certificado atual e diz ser regime regressivo, porem ninguem acha mais o contrato original, nem eu…. voce viu algo sobre o desconto de IR deste plano? Obrigada

Boa noite

o meu plano é TRADICIONAL na modalidade de benefício definido contratei em 98.

Ele está no regime de tributação progressiva.

Poderia migrar para o regime de tributação regressiva?

Vi em um blog que a LEI Nº 11.053, DE 29 DE DEZEMBRO DE 2004 não permitiria a migração para os plano antes de janeiro de 2005.

Mas o Banco disse que eu poderia. Estou em dúvida, poderia me ajudar?

Obrigada

Boa tarde Christiani.

Seu relato é provavelmente mais um exemplo de como os bancos são desonestos com os clientes.

Quando você contratou seu plano Tradicional não havia ainda a tabela regressiva. Salvo engano ela foi criada em 2002 e deu 3 anos pros clientes com planos antigos migrar (optar por ela). Quem perdeu essa janela, não pode mais optar pela regressiva. A situação é diferente de quem contratou planos depois, que pode mudar.

Voltando à proposta do seu banco, muito cuidado. Outras casos já passaram por aqui, e tiveram que ser atendidos pela nossa consultora especialista para tentar minorar os estragos. No caso deles, o que o gerente queria/fez foi alterar o plano para um novo com vários prejuízos ao cliente, tabua atuarial pior, sem garantia de rentabilidade, e sem direito a excedente financeiro. Pense numa portabilidade ruim!

Se precisar, sugiro que se auxilie da [email protected] para aprofundar ainda mais o seu caso e avaliar possíveis alternativas. Grande abraço e espero ter ajudado.

Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

Frederico Torres, bom dia.

Quanto pago de IR caso queira fazer um resgate de um valor do meu plano empresarial que paga IGPM + 6%?

Obrigada

Boa tarde Christiani.Se você estiver na tabela progressiva, 15% na fonte mais o ajuste na DIRPF anual, que pode gerar ou restituição ou a necessidade de complementação de mais até 12,5%, caso você esteja na alíquota máxima (27,5%). Se tiver optado pela tabela regressiva de IR no seu plano de previdência, caberá saber há quanto tempo fez a aplicação e aplicar a alíquota correspondente (0-2 anos 35%; 2-4 anos 30%; 4-6 anos 25%; 6-8 anos 20%; 8-10 anos 15%; e mais que 10 anos 10%).

Espero ter ajudado e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso.

=]

Olá

meu plano é o Tradicional que foi contrato em 1998 om tributação progressiva.

Gostaria de saber se poderia migrar para o regime de tributação regressiva, pois ainda vou ficar no plano mais 10 anos?

Ou há impedimento legal para isso?

abcs

Boa tarde Christiani.

Seu relato é provavelmente mais um exemplo de como os bancos são desonestos com os clientes.

Quando você contratou seu plano Tradicional não havia ainda a tabela regressiva. Salvo engano ela foi criada em 2002 e deu 3 anos pros clientes com planos antigos migrar (optar por ela). Quem perdeu essa janela, não pode mais optar pela regressiva. A situação é diferente de quem contratou planos depois, que pode mudar.

Voltando à proposta do seu banco, muito cuidado. Outras casos já passaram por aqui, e tiveram que ser atendidos pela nossa consultora especialista para tentar minorar os estragos. No caso deles, o que o gerente queria/fez foi alterar o plano para um novo com vários prejuízos ao cliente, tabua atuarial pior, sem garantia de rentabilidade, e sem direito a excedente financeiro. Pense numa portabilidade ruim!

Se precisar, sugiro que se auxilie da [email protected] para aprofundar ainda mais o seu caso e avaliar possíveis alternativas. Grande abraço e espero ter ajudado.

Ah e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nosso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso!

=]

Bom dia,