Você já deve ter visto em várias corretoras independentes títulos privados como CDBs, LCIs, LCAs, LCs atrelados ao IPCA. Também, no Tesouro Direto, os famosos Tesouro IPCA+.

Nos títulos privados, além do IPCA, é muito comum que vários títulos paguem uma taxa pré-fixada mais a variação do IGP-M. Mas, então, qual das duas opções é melhor?

O que é IPCA?

O IPCA (Índice de Preços ao Consumidor Amplo) é o indicador utilizado para medir a inflação no Brasil. Ele mostra como os preços dos produtos que as famílias brasileiras costumam comprar estão mudando e é divulgado todo mês pelo IBGE.

Na prática, o IPCA reflete o aumento ou a diminuição no custo de vida. Se você já notou que o preço dos alimentos, da gasolina ou da energia elétrica subiu ao longo dos meses, provavelmente está vendo o efeito do IPCA em ação. Mas, afinal, como ele é calculado e o que faz esse índice ser tão importante?

Como o IPCA é calculado?

Para calcular o IPCA, todo mês o IBGE coleta os preços de produtos que fazem parte do nosso cotidiano como alimentação, transporte, habitação, saúde, educação, entre outros. Então, o preço da carne no supermercado, a mensalidade da escola dos seus filhos ou até mesmo o valor da passagem de ônibus são considerados.

Com base nisso, o instituto compara os preços atuais com os do mês anterior e calcula a variação percentual. Essa variação é o IPCA do mês.

Mas não é tão simples assim! Quando o IBGE faz o cálculo da inflação, ele leva em conta o peso de cada item no orçamento das famílias. Por exemplo, se a gasolina representa uma parte maior dos gastos de uma família, ela vai influenciar mais no cálculo da inflação do que outros produtos que pesam menos no bolso.

A sua percepção da inflação pode ser diferente do que o IPCA mostra porque ele reflete a média de gastos de famílias no Brasil todo. Como os gastos de cada família são diferentes, o impacto muda. Por exemplo, se o preço do peixe subiu, mas sua família não comprou peixe no mês, esse aumento não vai pesar no seu bolso, mesmo que apareça no índice.

O que é IGP-M?

O IGP-M (Índice Geral de Preços – Mercado) é um indicador de inflação calculado pela FGV (Fundação Getulio Vargas). Ele mede a variação de preços em diversos setores da economia, refletindo principalmente os custos de produção e de mercadorias no atacado.

Diferente do IPCA, que foca no consumidor final, o IGP-M mede os preços desde a produção, abrangendo não só os produtos que compramos, mas também os insumos utilizados pelas empresas.

Esse índice ficou popularmente conhecido como o “índice da inflação do aluguel”, mas sua aplicação vai muito além disso, impactando contratos de longo prazo e investimentos. Vamos entender como ele é calculado e o que faz o IGP-M ser tão importante.

Como o IGP-M é calculado?

O cálculo do IGP-M é composto por três outros índices, o IPA (Índice de Preços no Atacado), o IPC (Índice de Preços Consumidor) e o INCC (Índice Nacional de Custo da Construção) com os seguintes pesos:

Item | Peso |

|---|---|

IPA | 60% |

| IPC | 30% |

INCC | 10% |

Esses três índices são monitorados mensalmente pela FGV, e cada um é calculado com base nas mudanças de preço de seus produtos e serviços. Depois, são somados para formar o IGP-M, levando em conta o peso de cada um no cálculo total.

Outro ponto importante, é que o IGP-M sofre um impacto maior da variação cambial (mudança do valor do real em comparação ao dólar) devido ao peso do IPA. Ou seja, em cenários de alta do dólar, o IGP-M tende a ter alta e momentos de baixa, ele tende a cair.

Comparativo: IPCA ou IGP-M?

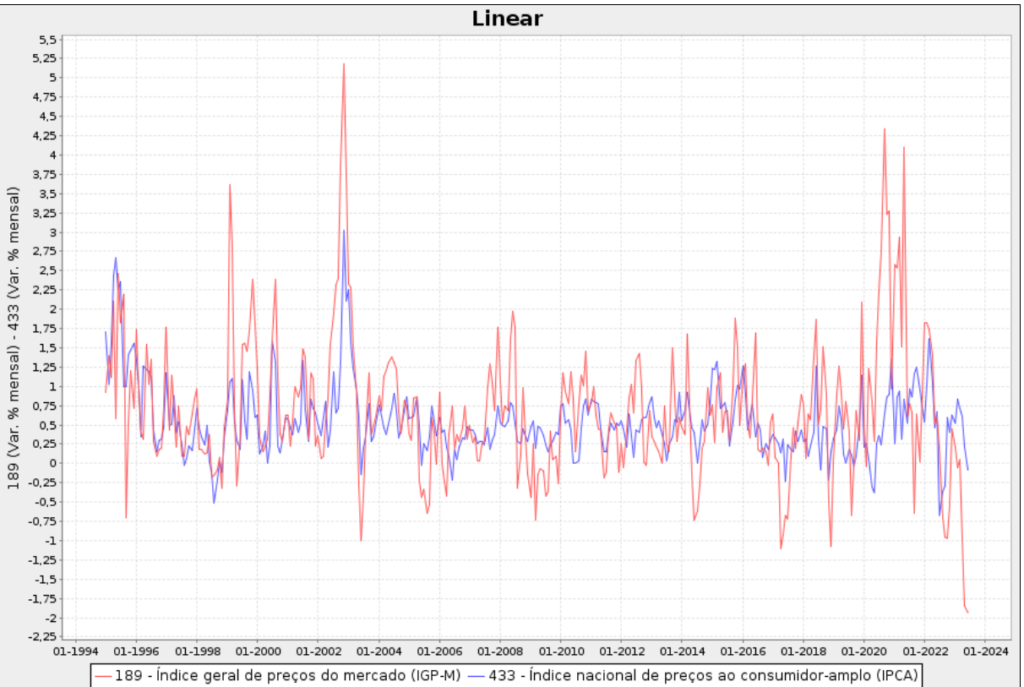

Vamos ao impacto de ambos os índices nos nossos investimentos. Antes, iremos comparar e medir a variação mês a mês das taxas em um único gráfico:

Comparativo entre IPCA e IGP-M.

Assim, se você estiver em dúvida quando for investir em títulos de renda fixa que pagam um taxa prefixada mais IGPM ou IPCA, tenha em mente as seguintes situações:

- Para investimentos em longo prazo, o título relacionado ao IGP-M tem um histórico de maior retorno financeiro.

- Pensando em curto prazo, os relacionados ao IPCA têm menor variação, e as perdas são menos comuns (no gráfico percebe-se apenas em 2 momentos, sendo um com queda próxima a 0,5%).

IGP-M e IPCA na prática

Deixando um pouco de lado os conceitos e definições vamos entender melhor qual a diferença do IGP-M e do IPCA em situações que podemos nos deparar no dia a dia. Para isso, usamos os comentários dos próprios usuários do Educando Seu Bolso:

Reajuste de aluguel

“Vou renovar meu aluguel, e solicitaram a atualização anual pelo IPCA e não mais pelo IGP-M. Alguel de 5 anos. Há desvantagem na proposta?

O IGP-M é índice mais tradicional para correção dos aluguéis por ter na sua composição INCC. Historicamente o IGP-M, para prazos mais longos, tende a rentabilizar mais que o IPCA como você pode ver no gráfico que está no post. Assim, com base no histórico, o IGP-M tende a ser mais vantajoso para você.

Previdência Privada

“Tenho uma previdência privada (IGP-M + 6%). Acredito que é um investimento muito bom, que normalmente bate os outros. Devo manter esse investimento se só quero usar na minha aposentadoria?”

Um investimento com uma rentabilidade garantida de IGP-M + 6% é ótima. Como a aposentadoria é um investimento de longo prazo, é recomendado manter o investimento. Como podemos ver no gráfico anterior, o IGP-M tem uma maior volatilidade, mas, no longo prazo essa volatilidade é compensada, sem dúvida.

Investimentos

“Tenho um título atrelado ao IPCA que vem rendendo bem, mas estou considerando migrar para um investimento indexado ao IGP-M. Qual seria a melhor escolha para o longo prazo?”

Investimentos atrelados ao IPCA são mais estáveis Isso oferece uma maior previsibilidade, o que é vantajoso para quem busca proteger o poder de compra no longo prazo. Já os investimentos indexados ao IGP-M podem apresentar maior volatilidade, mas tendem a render mais em períodos de alta inflação. Se seu objetivo é proteger o capital em momentos de incerteza e buscar maior rentabilidade em cenários inflacionários, o IGP-M pode ser uma boa escolha.

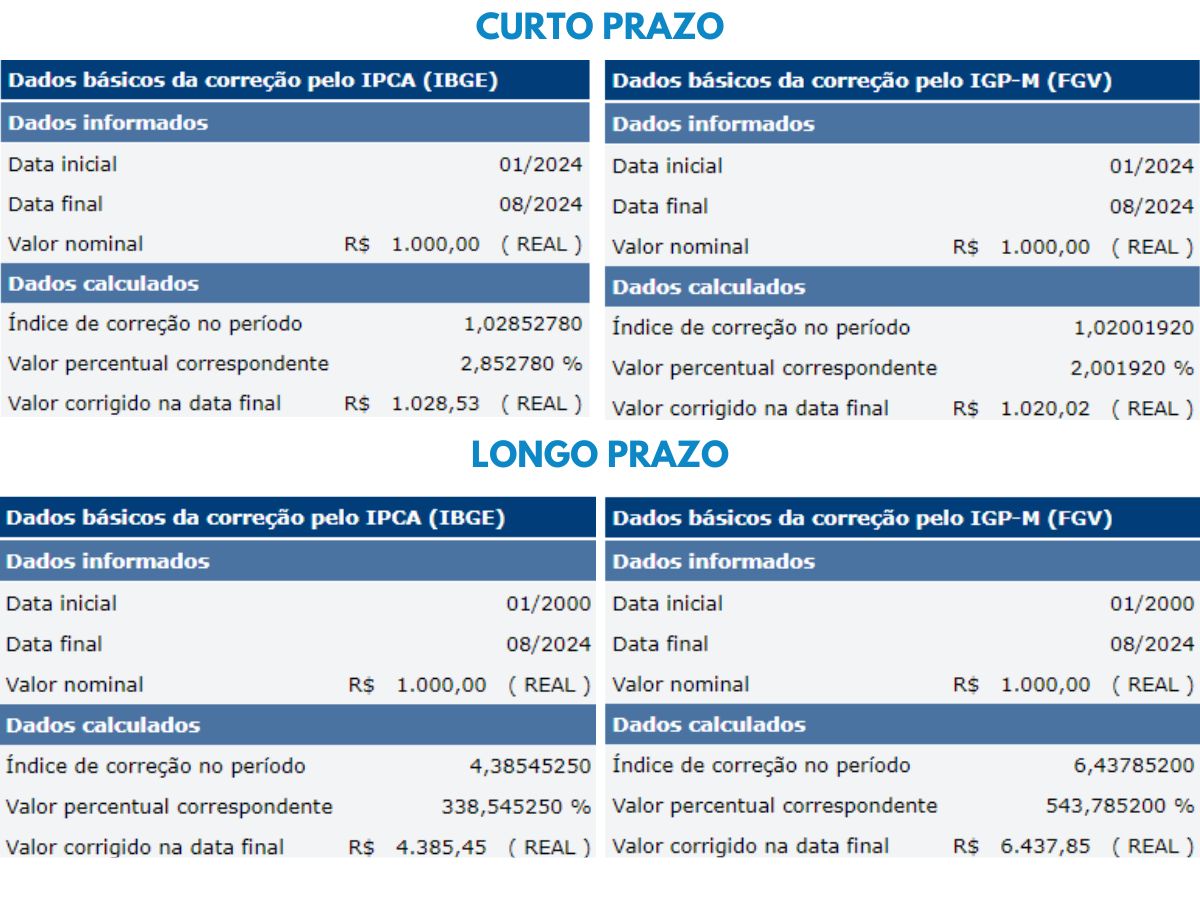

Impacto do IGP-M e IPCA na correção de valores

Para analisar o impacto do IGP-M e do IPCA e comparar as duas taxas simulamos a correção de R$1.000 reais na Calculadora do Cidadão do Banco Central, utilizamos um período de curto prazo ( 8 meses) e de longo prazo (24 anos) para analisar a diferença de variação dos dois indices.

Como podemos ver, no longo prazo IGP-M tem um retorno maior, enquanto o IPCA devido sua menor variação tem uma perda menor no curto prazo. O que reforça que para longo prazo a melhor opção são investimentos relacionados ao IGP-M, já para curto prazo o IPCA evita perda obtendo um retorno melhor.

Conclusão: o que vale mais a pena IPCA ou IGP-M?

Se você for investir em longo prazo, prefira títulos atrelados ao IGP-M, ou ao IPCA com taxa fixa superior ao do IGP-M com o mesmo prazo.

Para investimentos de curto prazo, a dica é diferente: escolha títulos ligados ao IPCA para evitar perdas caso o IGP-M caia seguidamente durante o período do investimento.

Por isso, procure alinhar o prazo do seu investimento com o vencimento do título, avaliando sempre a melhor opção e levando em conta a duração.

Qual seria o melhor índice para reajuste de contrato de prestação de serviços de TI?, que será reajustado anualmente? IGPM ou IPCA? ou algum outro.

Prezado Moisés, obrigado por sua mensagem.

Considerando que a área de TI tem muitos insumos ligados ao mercado internacional, o IGP-M seria mais adequado pois o IPA (tem percentual relevante no índice) é influenciado pelo dólar. Assim, a variação do dólar seria mais acompanhada pelo IGP-M.

Quintiliano Campomori

Educando seu Bolso

Boa tarde!

Olhei nessa calculadora de previdência e achei interessante a forma de abordar os impostos, inflação,… Poderia fazer uma simulação nela e olhar o comentário automático da calculadora mais especificamente no que diz respeito ao desconto da inflação em um período de tempo?

Prezado Ariel, obrigado pela sua mensagem.

De fato, a inflação corrói os recursos aplicados ao longo do tempo. Por isso, que quando aplicamos um recurso, temos que ganhar da inflação e, obtermos assim, juros reais. Para isso, é fundamental, que além de ganhar de inflação que corrijamos as aplicações, também, pela inflação. A sugestão do Calcula Tudo é de corrigir mensalmente. Porém, não entendo como prático alterar em todos os meses os aportes. Uma sugestão é fazer uma atualização anual.

Abraços,

Quintiliano Campomori

Educando seu Bolso

Prezado Quintiliano. Parabéns pelos esclarecimentos. Acredito que aqui obtive as informações mais esclarecedoras no confronto dos índices IPCA e IGPM. Se possivel, gostaria de uma ajuda em uma decisão. Tenho um plano de previdencia de minha empresa com rentabilidade igpm+6% e taxa de carregamento de 1% sem taxa de administração.

A empresa está mudando o plano para todos os colaboradores, para um outro com rentabilidade de 100% do CDI. Tenho a opção de fazer a portabilidade para o novo plano ou autopatrociná-lo, aderindo ao novo do “zero”. AS tabuas atuariais são diferentes. O novo é at 2000 e o antigo at 49.

Acha que pode me ajudar na decisão?

Prezado Gerson, obrigado por sua mensagem!

Fico feliz por ter esclarecido alguns pontos acerca dos índices IPCA e IGP-M.

Em breve sairá um post acerca dos planos que são corrigidos pelo IGP-M + 6% – continue acompanhando o Educando seu Bolso!

Seu plano “vale ouro”! Receber IGP-M + 6%, na tábua atuarial AT-49, com apenas 1% de taxa de carregamento e sem taxa de administração é motivo para fogos de artifício!

Consultei o atuário Tiago Félix que tem com muito conhecimento na área para que a resposta fosse a mais completa possível. A tábua atuarial AT-49 foi calculada em 1949 e baseia-se na expectativa de vida naquela data. A AT-2000 baseia-se na expectativa de vida em 2000. Pela demografia, em 1949, a expectativa de vida era bem mais baixa que em 2000. Assim, se você tiver um valor acumulado X, na AT-2000 você receberá muito, muito, muito menos em comparação com a AT-49.

Com base nestas informações, sugiro que você não troque, de forma alguma tanto a rentabilidade mínima de IGP-M + 6% pelo 100% do CDI, bem como da tábua atuarial AT-49 para AT-2000. Mantenha o plano que você tem e o “agarre com unhas e dentes”!

Quintiliano Campomori

Educando seu Bolso

Prezado Quintiliano,

Tenho uma dúvida, em julho de 1997 contratei um plano de aposentadoria no Bradesco, plano chamado conta de aposentadoria Bradesco (AT 49 + IGPM 6% ao ano). Em julho de 2018 foi estipulado para o início do recebimento do benefício de aposentadoria. Pelo regulamento me entregue da contratação, não consta o fator atuarial de cálculo de renda aos 55 anos. Como o Bradesco me enviou o demonstrativo de cálculo com a tábua AT 49 MALE, foi pesquisar esta tábua e identifico fatores diferentes ao apresentado pelo Bradesco. Gostaria de saber mais informações sobre a tábua atuarial aos 55 anos de idade do AT 49? Como devo me basear para fazer o cálculo do benefício aos 55 anos? Muito obrigado.

Bom dia Elemar.

Será que você consegue nos passar o número do processo susep do seu plano?

Com ele ficaria bem mais fácil te darmos uma resposta precisa.

Abc.

Preciso fazer um emprestimo com garantia d imovel SÓ q a correção e pelo igpm as parcelas irão subir mto?E um contrato de 96 meses .Preciso fazer urgente

Olá Alessandra, obrigado pela sua mensagem.

Para um empréstimo com garantia de imóvel que você pagará juros + IGP-M, as parcelas subirão muito. Para este tipo de operação financeira, o mais comum é juros + TR. Sugiro que você peça a TR ao invés do IGP-M.

Quintiliano Campomori

Educando seu Bolso

Olá! Excelente texto! Tenho uma dúvida… Vou renovar meu aluguel (com um órgão governamental). Solicitaram a atualização anual pelo IPCA e não mais pelo IGPM. Aluguel de 5 anos. Há desvantagem em aceitar a proposta?

Olá Débora, obrigado pela sua mensagem.

Que bom que gostou do post!

O IGP-M é índice mais tradicional para a correção dos aluguéis por ter na sua composição o INCC.

Apesar de um momento de baixa, historicamente, o IGP-M, para prazos mais longos, tende a rentabilizar mais que o IPCA como você pode ver no gráfico que está no post. Assim, com base no histórico, o IGP-M tende a ser mais vantajoso para você.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Olá!

Gostaria de saber qual aplicação é mais vantajoso,IPCA +7% ou IGP-M + 6.75 % no prazo de 4 anos.

Prezada Marina, obrigado pela sua mensagem.

Com base no histórico de ambos os índices e para o prazo informado, a aplicação com IGP-M + 6,75% seria mais adequado.

Não deixe de considerar que o IGP-M tem maior volatilidade que o IPCA e que em alguns meses você verá uma queda. Tal situação pode ser vista em 2017.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Boa tarde Quintiliano!

Já invisto no Tesouro SELIC e decidi me aprofundar nos demais títulos e como a rentabilidade deles funciona atrelada a estes índices. Até porque eu desejo diversificar minha carteira de investimentos.

Depois de muito ler, pesquisar e assistir a vídeos sobre como os título públicos se comportam em função do IPCA e do IGP-M, o seu blog foi de grande ajuda para mim, pois ainda sou leiga quando o assunto é investimentos.

Este post sanou todas as minhas dúvidas sobre investimentos de médio e longo prazos.

Muito obrigada!

Prezada Janaína,

Obrigado pela sua mensagem e pelas palavras. Todos nós do Educando seu Bolso ficamos muito satisfeitos que tenha gostado do conteúdo!

Para que outras pessoas possam conhecer, nos recomende!

Abraços,

Quintiliano Campomori

Educando seu Bolso

Olá!

Fiz uma aplicação no Bradesco em um plano de previdência privada de contribuição única o qual tenho a isenção da taxa de carrregamento e da taxa de administração. O índice remunerador do plano é o IGPM-FGV (apenas). Gostaria de saber se eu fiz uma boa escolha e se teria melhores opções no mercado de previdência.

Olá Gerônimo, obrigado pela sua mensagem!

Ter isenção das taxa de carregamento e de administração é ótimo. Porém, se você tem como rentabilidade apenas o IGP-M, somente a inflação está sendo recomposta.

Você conseguirá melhores rentabilidades em outros planos. Apenas como exemplo, nos títulos públicos do Tesouro Direto você consegue IPCA + taxa pré-fixada.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Muito obrigado!

Quintiliano….boa tarde …tenho situação parecida….negocio Previdencia com Beneficio por 20 anos …sendo IPCA + 3%….tenho a possibilidade de deixar no Plano Conservador Normal…Renda Fija……qual melhor….mantenho em Renta Fija ou paseo Beneficio ja pre fijado de IPCA+3% por 20 anos……

obligado

Olá Hailton, obrigado pela sua mensagem.

Com base no histórico da Taxa Selic e do IPCA, a diferença entre as duas taxas é de 7,5%.

Assim, IPCA + 3% não é muito interessante com base neste aspecto. No Tesouro Direto, por exemplo, atualmente, você consegue perto de IPCA + 5%.

Quintiliano Campomori

Educando seu Bolso

Obrigado

Prezado Quintiliano

Parabéns pelo site.

Tenho uma previdência privada semelhante ao Sr Carlo Arruda ao qual vc respondeu acima, (IGP-M + 6%). Sempre me fora dito que era um investimento muito bom, que normalmente bate os outros. Portanto pelo que vc descreveu seria mais prudente manter esse investimento, pois minha intenção é a aposentadoria mesmo?

Muito obrigado.

Prezado Francisco, obrigado pela sua mensagem!

Ficamos muito felizes por gostar do Educando seu Bolso. Não deixe de contar para seus amigos e familiares para, assim, a educação financeira sempre se expandir!

Um investimento com uma rentabilidade garantida de IGP-M + 6% é ótima.

Como a aposentadoria é um investimento de longo prazo, você deve manter o investimento. Como você viu no gráfico, o IGP-M tem uma maior volatilidade, mas, no longo prazo essa volatilidade é compensada, sem dúvida.

Você tem um ótimo investimento nas mãos!

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Olá Quintiliano,

Antes de tudo, parabéns pelo site e post, muitíssimo interessante.

Gostaria de compartilhar com vocês que também possuo uma previdência privada com estas condições (IGP-M + 6%aa) no BB e complementar que os depósitos têm uma taxa de carregamento/administração de 9%. Ainda assim você acha que é um ótimo investimento?

Abs,

Olá Fábio, obrigado pela sua mensagem e pelos elogios. Ficamos muito felizes que tenha gostado.

Quais das taxas que é de 9%? Administração ou carregamento?

9% é uma taxa extremamente alta para ambos. Verifique com o banco e nos informe.

Se for de administração e o banco lhe garantir IGP-M + 6% a.a. líquidos, mesmo com uma alta taxa de administração dessas, a rentabilidade é ótima.

Se for de carregamento, é possível e viável uma redução em negociação com a instituição financeira.

Aguardo mais informações.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Olá Quintiliano,

Obrigado pela sua rápida resposta. A taxa cobrada é de carregamento conforme a cláusula 3.2 do regulamento do plano, a saber: “Para ressarcir-se das despesas de corretagem e da colocação do Plano, bem como de suas despesas administrativas, a Brasilprev

deduzirá do valor de cada Contribuição, como Taxa de Carregamento, o percentual de 9% (nove por cento).”.

Por outro lado o plano garante uma rentabilidade minima sobre a contribuição líquida (deduzida a taxa de carregamento) de IGP-M+6%.

Fico no aguardo dos seus comentários.

Abs

Olá Fábio! Obrigado pela sua resposta.

Com uma taxa de carregamento de 9% o plano torna-se completamente inviável.

Fazendo um cálculo simples: se você ganha 6% + IGP-M e paga 9%, tem-se: 6 – 9 = -3. Assim, se há perda para a inflação. E, se o índice for menor que 3%, você terá um perda do valor, de fato.

Diante deste cenário, o Educando seu Bolso sugere que você mantenha este plano (não faça o resgate!), pois a rentabilidade é muito boa; vale ouro! E, não mais contribua nele, pois, sem contribuições não há taxa de carregamento.

Para novas contribuições, procure outros planos tanto na mesma instituição quanto em outras que tenham taxas mais competitivas, afinal, 9% de taxa de carregamento é abusiva.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Na venda de meu apto a correção do saldo de junho/2017 a agosto/2018 será igual a: ÍNDICE + 4%

a) Qual o índice mais interessante?

b) Esta forma de reajuste é calculado corrigindo o saldo mês a mês aplicando-se as correções correspondentes e no valor obtido em agosto/2018, soma se 4%?

Prezado Milton, obrigado pela sua mensagem.

a) Por ser curto prazo, o ideal seria o IPCA, pois, o IGP-M pode registrar variações negativas.

b) Sendo por juros compostos, a atualização tem que ser mensal em que você usar uma equação para fazer a equivalência dos 13 meses para apenas 1 mês. Após isso, você deve somar o índice do mês com a taxa equivalente encontrada.

Para quaisquer novas dúvidas, não deixe de nos escrever.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Prezado Quintiliano,

Não entendi como se faz o cálculo. Esclarecendo é 4% a.a.

Grato,

Milton

Prezado Milton,

A conversão da equivalência da taxa anual para mensal é 0,3333% ao mês (em juros SIMPLES) e 0,3274% ao mês (em juros COMPOSTOS). Agora, é só você somar ao índice mensal que você pode encontrar nos sites do IBGE (IPCA) e da FGV (IGP-M).

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

O que você considera como longo ou curto prazo? Longo prazo é a partir de 2 anos, por exemplo?

Prezada Marina, obrigado pela sua mensagem.

Em termos brasileiros, entende-se como curto prazo, o período de até 2 anos, o médio prazo, de 2 a 5 anos e o longo prazo, mais de 5 anos.

Atenciosamente,

Quintiliano Campomori

Quanto é o tempo máximo do curto prazo? E do longo prazo?

Prezado Domingos, obrigado pela sua mensagem.

Em termos brasileiros, entende-se como curto prazo, o período de até 2 anos, o médio prazo, de 2 a 5 anos e o longo prazo, mais de 5 anos.

Atenciosamente,

Quintiliano Campomori

Educando seu Bolso

Prezado senhores do site tenho uma previdencia privada por mais de 20 anos, e hoje ao verificar o saldo tive uma surpresa( o indice de garantia mínima é igpm mais 6% ao ano), em vez de render, houve decrescimo, ao questionar o gerente ele falou que como o igpm de abril de 2017 foi de menos – 0,36, então haveria diminuição também no meu investimento, isto é possível , no mes posterior ter minha renda diminuida?

Prezado Carlos, obrigado pela sua mensagem.

O IGP-M em abril de 2017 foi de -1,1%.

Quando um investimento ou uma dívida são corrigidos por algum índice de inflação, quando há uma queda, o investimento irá diminuir na mesma proporção. O IGP-M tem maior volatilidade devido à sua composição. Como seu plano tem mais de 20 anos, essa perda mensal, foi e será compensada pelo histórico do índice. Por exemplo, se pensarmos, de fevereiro de 2016 até fevereiro de 2017, o IGP-M teve uma taxa acumulada de 5,3866% e o IPCA de 4,7588%. Ou seja, essa variação é normal e é, como dito, devido à volatilidade.

Abraços,

Quintiliano Campomori

Educando seu Bolso

Ótimo artigo! O autor explica de forma clara termos distantes do cotidiano.

Prezada Andréa, obrigado pela sua mensagem!

Ficamos agradecidos pelas palavras.

Abraços,

Quintiliano Campomori

Educando seu Bolso

Então é melhor aplicar em ambos os ativos para diversificar os investimentos e não perder para a inflação nas duas pontas.

Prezado Cleiton, obrigado pela sua mensagem!

Para o longo prazo, o IGP-M tem histórico de maiores altas e no curto prazo, o IPCA tem menos volatilidade. Assim, o ideal é “casar” o seu objetivo com o prazo do título. Mas, a situação para o prazo permanecem.

Abraços,

Quintiliano Campomori

Educando seu Bolso