Digitalizando…

Que as formas digitais de interação nos mais diversos setores da economia é uma tendência sem volta é um fato! Conta Digital ou Conta de Pagamento já fazem parte da realidade do brasileiro e quem não as conhece pode estar perdendo uma ótima alternativa e pagando tarifas desnecessárias.

O número de smartphones no Brasil é igual ou maior que o número de habitantes. Ou seja, mais de 200 milhões! E, essa tendência de ir em direção ao digital é vista, também, nas finanças, nos seguros… As fintechs são o maior exemplo desse movimento! Já falamos muito de fintechs aqui no Educando seu Bolso, mas, nunca é demais relembrar que são empresas do setor financeiro que utilizam de inovações e e novas tecnologias. E o termo fintech não vale apenas para startups, mas, também, para empresas e grandes conglomerados que procuram substituir ou melhorar seus serviços com a aplicação de tecnologias.

Hoje, há fintechs de muitos tipos e dos mais diversos produtos financeiros. As fintechs de Cartões de Crédito e de contas bancárias e contas de pagamento são as mais comuns.

Abertura de Conta pela Internet e Portabilidade

O grande salto das Contas Digitais e Contas de Pagamento aconteceu em Abril de 2016. O CMN (Conselho Monetário Nacional) permitiu a abertura de contas correntes e Cadernetas de Poupança por meio da Internet. Essa autorização mudou a forma de interação entre instituições de pequeno e médio porte com a população em geral.

Afinal, de que adianta ter Contas Digitais e Contas de Pagamento que podem ser movimentadas pela Internet, mas, que não podem ser abertas pela Internet? Com a autorização do CMN, as distâncias foram reduzidas a zero!

Um dos impeditivos para o crescimento ainda maior das Contas Digitais era a dificuldade de se conseguir a portabilidade do salário. Conseguir a portabilidade era um verdadeiro desafio! Uma tarefa árdua e penosa.

Porém, em Fevereiro de 2018, o CMN regulamentou um novo procedimento de portabilidade da conta salário. A medida está válida desde o início de Julho de 2018. Antes, os clientes precisavam ir ao banco em que a empresa ou órgão público deposita o salário para solicitar a transferência automática permanente para o banco da sua preferência.

Agora, o procedimento foi invertido. Em vez de o trabalhador ir ao banco onde o empregador mantém a conta-salário para pedir a transferência sem cobrança, ele poderá fazer o pedido à instituição que mantém a conta de destino. A instituição financeira de origem se encarregará de encaminhar os documentos para concluir a portabilidade.

Essa mudança iguala às outras formas de portabilidade existentes como as de crédito e as de telefonia. E, além de contas correntes, os clientes poderão solicitar a portabilidade para contas de pagamento como a NuConta, por exemplo.

O que é Conta Digital e o que é Conta de Pagamento

Como dissemos, os clientes estão dispensando o relacionamento tradicional com um banco e estão buscando resolver tudo pela internet. E passar a utilizar uma instituição totalmente digital é uma das boas alternativas. Nesse sentido, há duas modalidades de contas. A Conta Digital e a Conta de Pagamento. Não sabia? Então, o Educando seu Bolso explica!

Contas Digitais

As Contas Digitais são contas vinculadas aos bancos e a grande característica delas é a inovação tecnológica embarcada e os serviços oferecidos por meios eletrônicos. As Contas Digitais seguem a regulamentação do Banco Central do Brasil e todas as operações e investimentos tem a cobertura do FGC (Fundo Garantidor de Créditos). Por falar em FGC, você sabia que ele teve algumas mudanças importantes? Leia este post e saiba tudo que mudou! De modo bastante resumido, Conta Correntes, Caderneta de Poupanças, CDBs, RDBs, LCAs, LCIs, Letras de Câmbio, Letras Hipotecárias e Letras Imobiliárias têm a garantia dos saldos em caso de liquidação extrajudicial, falência ou insolvência das instituições até R$ 250 mil por instituição e por CPF ou CNPJ.

Contas de Pagamento

Já nas Contas de Pagamento é permitido movimentar dinheiro, realizar pagamentos de contas e utilizar o débito em conta por meio de cartões, pela Internet e por meio de aplicativos. As Contas de Pagamento não podem ter saldo superior a R$ 5 mil, conforme regras do Banco Central do Brasil.

As Contas de Pagamento não podem realizar atividades privativas de instituições financeiras como a concessão de crédito e gestão de conta corrente bancária. Por isso, elas são chamadas de Contas de Pagamento.

Conheça a Midway Financeira, que oferece a conta de pagamentos da Riachuelo!

ABFintechs

Essa diferenciação é tão importante que a Associação Brasileira de Fintechs – ABFintechs alertou por intermédio do seu Especialista em Regulação do Sistema Financeiro: “A informação do que é conta bancária e do que é uma conta de pagamento tem que ficar mais clara para os usuários. Tem uma confusão nisso. Quando tem uma instituição de pagamento com o mesmo nome de um banco, fica difícil a escolha. O consumidor vai entender como uma coisa só”.

Facilidade e Segurança

Não são todas as Contas de Pagamento que são reguladas pelo Banco Central. Quando há a regulação, as Contas de Pagamento podem oferecer cartões pré-pagos, cartões de crédito, cartões de vale-refeição e credenciar lojistas para aceitarem meios de pagamento eletrônico. A grande verdade é que a maioria não é. E, quando não são reguladas há a necessidade de estabelecimento de parceria com um banco para poder operar.

Esse foi o caso do Neon! A Neon Pagamentos S.A. estabeleceu uma parceria com o Banco Neon (antigo Banco Pottencial) para poder oferecer seus serviços. Quando o Banco Neon sofreu a liquidação extrajudicial do Banco Central, a Neon Pagamentos continuou operando. Como a Neon Pagamentos precisava de um banco para operar, foi estabelecida uma parceria com o Banco Votorantim.

A autorização junto ao Banco Central não é tão trivial, pelo contrário; é bem complicada. As instituições de pagamento que movimentarem a partir de R$ 500 milhões por ano (volume que pode gerar um risco sistêmico, segundo o próprio Banco Central) devem passar por um processo de autorização. Além disso, elas têm que depositar o dinheiro dos clientes em uma conta do Banco Central ou aplicar em títulos do Tesouro Público Federal. Essa alocação de recursos, segundo o Banco Central, deve ser feita até 01 de Janeiro de 2019. Essa necessidade de depósito se deve ao fato de que o dinheiro dos clientes ficará separado dos recursos da instituição de pagamento, gerando assim, mais segurança.

Em comparação, os bancos são obrigados a realizar o depósito compulsório de 25% de todo recurso à vista que captam. As Instituições de Pagamento (Contas de Pagamento) têm que depositar 100% dos valores dos clientes. Ou seja, o depósito compulsório é integral.

Conta Tradicional x Conta Digital x Conta de Pagamento

As principais características e diferenças entre uma Conta Tradicional, uma Conta Digital e uma Conta de Pagamento são as seguintes:

Tradicional

- Oferecida por Bancos.

- Acesso por agências físicas, caixa eletrônico, Internet e aplicativos.

- Há tarifas de manutenção, pacote de serviços essenciais e pacotes padronizados do Banco Central.

- Não há cobrança para até 4 saques, 2 extratos e 2 transferências para o mesmo banco.

- Tarifas costumam ser caras.

- Exemplos: Conta Corrente do Itaú, do Bradesco, do Banco do Brasil, do Banco Santander, da Caixa Econômica Federal.

- Tem garantia do FGC.

Conta Digital

- Oferecida por Bancos ou Instituições Financeiras.

- Acesso por Internet e dispositivos móveis.

- Há pacotes com 100% dos serviços gratuitos, podem ter tarifas de manutenção, pacote de serviços essenciais e pacotes padronizados do Banco Central.

- Taxas individuais costumam ser mais baratas.

- Pode oferecer empréstimos, investimentos, crédito pessoal, crédito

- Não oferece atendimento pessoal em agências físicas.

- Exemplos: Banco Inter, Banco Agibank, Banco Original, Next, Woop Sicredi e Sou Digi+.

- Tem garantia do FGC.

Contas de Pagamento Autorizadas

- Oferecida por Bancos, fintechs, emissões de cartões.

- Acesso por Internet, dispositivos móveis, cartão pré-pago ou de crédito.

- Não há mensalidade, mas, podem cobrar outras tarifas.

- Permite movimentar dinheiro e pagar contas.

- Não oferece crédito (cheque especial, empréstimos, crédito pessoal, crédito consignado etc) e não se pode investir dinheiro, exceto o repasse da remuneração dos Títulos Públicos Federais que é onde fica custodiado o dinheiro dos clientes.

- Exemplos: NuConta, Super e Brasil Pré-Pagos.

- Tem a garantia de que 100% do dinheiro dos clientes está em Títulos Públicos Federais ou em um conta junto ao Banco Central.

Conta de Pagamento com Bancos Parceiros

- Oferecida por Bancos, fintechs, emissões de cartões.

- Acesso por Internet, dispositivos móveis, cartão pré-pago ou de crédito.

- Não há mensalidade, mas, podem cobrar outras tarifas.

- Permite movimentar dinheiro e pagar contas.

- Não oferece crédito (cheque especial, empréstimos, crédito pessoal, crédito consignado etc) e não se pode investir dinheiro.

- Neon, Pag!, conta.Mobi, ContaUM, Social Bank.

- Não tem garantia dos recursos.

Portabilidade de Salário para Contas de Pagamento

Acerca da possibilidade de portabilidade de salário, vale destacar que apenas as Instituições de Pagamento que administram Contas de Pagamento reguladas e autorizadas pelo Banco Central podem receber os recursos. Além disso, segundo a Relação de Instituições em Funcionamento disponível no site do Banco Central, apenas 7 instituições contam com essa autorização.

Em contrapartida, o número total de instituições não reguladas ultrapassa 110. Ou seja, pouco mais de 5% das Instituições de Pagamento recebem autorização formal, o que representa um dado muito preocupante. Afinal, o recebimento de salário figura entre as maiores facilidades oferecidas aos clientes, não é mesmo?

Por fim, em julho de 2018, as instituições autorizadas eram:

- Cielo

- Redecard

- Super

- GetNet

- Brasil Pré-Pagos

- Stone

- Nu (NuConta)

Resumindo:

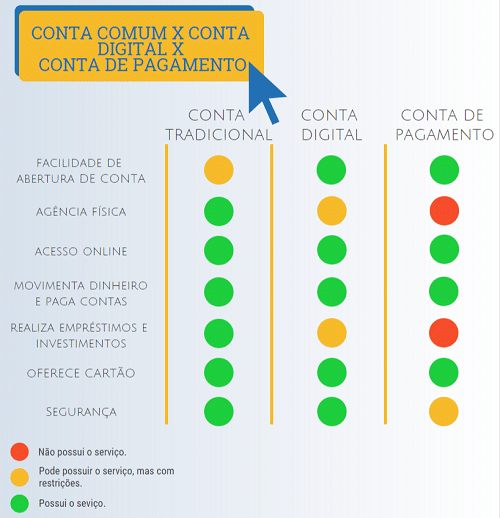

Ao comparar essas contas, você percebe imediatamente algumas diferenças importantes. Sem dúvidas, a facilidade de abertura de uma Conta Digital ou de Pagamento se destaca, já que você conclui o processo online, de onde estiver. Por outro lado, para abrir uma conta tradicional, você precisa ir até o banco, muitas vezes enfrenta filas e ainda lida com um atendente. Ou seja, a tarefa se torna bem menos prática.

Além disso, uma conversa presencial pode transmitir mais confiança. Esse serviço aparece garantido nas contas tradicionais, porque os bancos mantêm agências físicas. No entanto, é raro encontrar uma Conta Digital que ofereça esse recurso. Um exemplo interessante é a conta do Next, que permite resolver algumas demandas nas agências do Bradesco. Já no caso das Contas de Pagamento, essa possibilidade fica ainda mais distante.

Contudo, no quesito praticidade, todos os tipos de conta entregam hoje acesso online, geralmente por aplicativo, o que se mostra bastante útil. Assim, você consulta saldo, movimenta dinheiro e paga contas sem sair de casa, sem precisar ir até o caixa ou a agência. Entretanto, é importante lembrar que serviços de empréstimos e investimentos não aparecem disponíveis nas Contas de Pagamento, e nem todas as Contas Digitais oferecem essas opções. Em contrapartida, as contas tradicionais quase sempre disponibilizam esses serviços.

No que se refere aos famosos cartões, a maioria dos tipos de conta os oferece, embora algumas exceções ainda existam.

Por fim, mas não menos importante, entra em cena a segurança. Esse tema merece atenção especial, já que as contas tradicionais, geralmente de grandes bancos, garantem proteção às informações e ao dinheiro do cliente. A maioria das pessoas se pergunta:

Se o banco for liquidado, eu perco meu dinheiro?

Então, temos uma boa notícia: as contas digitais contam com a proteção do FGC (Fundo Garantidor de Créditos). Em resumo, se o banco sofrer uma liquidação determinada pelo Banco Central, o FGC garante os recursos até R$ 250 mil por CPF ou CNPJ, respeitando o limite global de R$ 1 milhão.

Por outro lado, as Contas de Pagamento enfrentam uma restrição maior, porque não possuem proteção do FGC. No entanto, a regulamentação do Banco Central estabelece uma salvaguarda adicional: a partir de determinado valor, as instituições de pagamento autorizadas (citadas anteriormente) precisam alocar o dinheiro dos clientes em Títulos Públicos Federais ou em uma conta no próprio Banco Central.

Dessa forma, se alguma coisa acontecer com esses bancos, o seu dinheiro permanecerá protegido – mas apenas nas instituições registradas oficialmente como Contas de Pagamento junto ao Banco Central.

Em contrapartida, para as demais Contas de Pagamento que não seguem essa regulamentação, não há qualquer tipo de segurança para os clientes.

Qual Conta escolher?

Diante de tudo o que apresentamos, a escolha da conta ideal exige atenção. Se você precisa de poucos produtos financeiros e movimenta créditos mensais de até R$ 5 mil, as Contas de Pagamento se mostram ótimas alternativas — sobretudo quando pertencem a instituições reguladas e autorizadas pelo Banco Central. Afinal, ter a garantia de que 100% do valor está aplicado em Títulos Públicos Federais ou em uma conta no próprio Banco Central oferece segurança adicional.

Além disso, as Instituições de Pagamento não reguladas e não autorizadas, que funcionam em parceria com bancos, também podem atender bem em situações de valores mais baixos.

Por outro lado, se você precisa de crédito, deseja investir ou movimenta quantias maiores, a opção mais adequada é a Conta Digital. Esse tipo de conta disponibiliza mais produtos financeiros e, acima de tudo, conta com a proteção do FGC, que assegura até R$ 250 mil por instituição financeira e por CPF ou CNPJ.

Por fim, a Conta Tradicional só se torna necessária caso você prefira atendimento gerencial, precise de serviços presenciais ou ainda utilize folhas de cheque. Nesse cenário, o atendimento físico pode fazer diferença, mas, para a maioria das pessoas, as alternativas digitais suprem com eficiência quase todas as necessidades.

A escolha depende do perfil e das necessidades de cada pessoa ou empresa. Está com dúvida sobre qual a melhor Conta Digital ou Conta de Pagamento para você? O Simulador de Contas Digitais é a melhor forma de você decidir! Use e abuse sem moderação!

4 Comentários

Discussão ativa

4 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo