Se você divide despesas com alguém sabe a confusão que é na hora de pagar as contas! É planilha de gastos, um tanto de pix, fora toda a matemática… Foi pensando diminuir essa dor de cabeça que surgiu a Noh, uma conta compartilhada digital com cartão!

E se você já passou ou ainda passa por situações assim, seja porque você divide o aluguel com seu amigo ou porque sempre compra coisas junto com seu namorado, a Noh pode ser útil para você!

Assim, pensando em entender melhor essa proposta, conversamos com a Ana Zucato, CEO e fundadora da Noh. Você pode conferir nossa conversa em todos os players acima, ou acompanhar a gravação no nosso canal do YouTube! E, claro, caso prefira, continue a leitura!

Para navegar pelo texto mais facilmente, utilize nosso índice:

- As raízes da Noh, de onde surgiu a ideia?

- Noh vs Conta conjunta vs Cumbuca

- Como funciona a Noh?

- Quando ter uma conta na Noh pode ser útil?

- Testamos a Noh! Veja nossa experiência!

- Cumpre o que promete?

- Até o momento só é possível fazer um grupo com duas pessoas;

- Atendimento lento para resolução de problemas;

- Aplicativo demonstrou falhas durante nosso teste;

- Sem opção de cartão de débito;

- Sem uma dupla confirmação das partes ao realizar um pagamento;

O que é a conta compartilhada Noh?

Conversando com a Ana entendemos que a Noh surge como um facilitador para todas as pessoas que dividem contas, mas se adequando ao perfil da geração que já nasce na era digital.

Afinal, quem não conhece alguém que só conseguiria ir morar em uma outra cidade, para fazer uma faculdade ou começar um trabalho, se fosse dividir o apartamento? Quem nunca se enrolou para dividir uma conta de bar?

Além disso, quem nunca saiu no prejuízo de comprar os ingredientes de um jantar e nunca receber o pagamento dos amigos? São situações comuns, não é mesmo?!

Então, é fato que dividimos as despesas. Porém, para quem nasceu rodeado por telas, não é nem uma opção ir a um banco presencialmente, cheio de papéis embaixo do braço, para abrir uma conta conjunta.

Logo, como conciliar isso? A resposta foi a criação da Noh!

E já deu pra entender a Noh não é uma conta compartilhada digital comum… Mas, se o que você está buscando são as contas digitais tradicionais confira nosso ranking!

Ranking melhores contas digitais segundo Educando seu Bolso

| Posição | Instituição | Nota | Post | |

|---|---|---|---|---|

| 1 |

|

Banco PAN |

3.6

|

Confira!Confira! |

| 2 |

|

Inter |

3.6

|

Confira!Confira! |

| 3 |

|

C6 Bank |

3.5

|

Confira!Confira! |

| 4 |

|

PagBank |

3.4

|

Confira!Confira! |

| 5 |

|

PicPay |

3.3

|

Confira!Confira! |

| 6 |

|

NuBank |

3.3

|

Confira!Confira! |

| 7 |

|

Banco Bari |

3.2

|

Confira!Confira! |

| 8 |

|

BTG+ |

3.0

|

Confira!Confira! |

| 9 |

|

Neon |

3.0

|

Confira!Confira! |

| 10 |

|

Mercado Pago |

2.9

|

Confira!Confira! |

Noh, uma conta conjunta com outro nome?

Muitas vezes, quando pensamos em pagamentos em grupo lembramos das famosas contas conjuntas. Mas a verdade é que a proposta da Noh é bem diferente daquela defendida pelas tradicionais contas conjuntas que fazemos em bancos.

O ponto principal é que nas contas compartilhadas, diferentemente das contas conjuntas, cada um continua tendo seu saldo individual, o que permite um controle maior sobre quem pagou o que e quanto cada um pagou.

E uma observação dentro desse tema é que recentemente também foi lançado a opção de conta conjunta online da Digi+, porém na nossa comparação estamos trabalhando com as contas tradicionais, de bancos como Santander, Bradesco e Itaú.

Assim, como a Noh não é a única no nicho de contas compartilhadas não poderíamos deixar de trazer a sua concorrente direta, a Cumbuca. Para entender melhor a proposta das contas conjuntas tradicionais, da Noh e da Cumbuca confira a tabela abaixo:

Noh vs Contas conjuntas tradicionais vs Cumbuca

| Critérios | Contas conjuntas tradicionais | Noh | Cumbuca |

|---|---|---|---|

| Processo de abertura de conta | Presencial | Online | Online |

| Possibilidade de escolha da porcentagem que cada um paga | Não possui | Possui | Possui |

| Separação do dinheiro | Dinheiro pertence ao conjunto | Cada um continua tendo seu próprio dinheiro | Cada um continua tendo seu próprio dinheiro |

| Tarifas/Anuidade | Com tarifas e anuidade que variam conforme o banco escolhido | Sem tarifa ou anuidade | Sem tarifa ou anuidade |

| Quem pode usar? | Maiores de 18 anos | Residentes do Brasil que sejam maiores de 18 anos | Maiores de 18 anos que residam no Brasil, com o CPF regular tenham um smartphone Android a partir do 5.0 ou iOS 11 ou superior |

| Gera rendimentos? | Não | Sim, rende 90% do CDI para depósitos a partir de R$ 150,00 | Não |

| Possui cartão? | Sim | Sim. Cartão de crédito pré-pago | Não |

| É uma instituição de pagamentos? | Sim | Não | Sim |

| Atende PJ? | Sim | Sim | Não |

| Permite grupos com mais de 2 pessoas? | Depende da conta conjunta, mas normalmente não | Não | Sim |

| Permite mudar com facilidade os integrantes do grupo? | Não | Não, é necessário acionar a equipe via whatsapp | Sim |

As contas compartilhadas realmente solucionam as brigas da conta conjunta?

Primeiramente, precisamos entender qual é o principal problema causador das brigas em relação a conta conjunta. E é o seguinte: nesse tipo de conta é possível que uma das partes tire todo o dinheiro do conjunto e o coloque em uma conta pessoal.

Assim, o que acontece principalmente entre casais, é o abuso financeiro, quando uma das partes fica totalmente alheia em relação ao que ocorre com seu próprio dinheiro.

Mas e ai, as contas compartilhadas impedem isso de acontecer?

Em partes! Como cada um tem um saldo próprio, não é possível que uma pessoa tire todo o dinheiro da conta e coloque-o em outra.

Porém, no caso da Noh, nada impede que um indivíduo configure para que uma compra seja feita utilizando apenas o saldo do parceiro e gaste todo o dinheiro, por exemplo. Isso acontece porque não é necessário uma dupla confirmação das partes ao realizar um pagamento.

Como resultado, é preciso ter atenção na hora de escolher com quem você quer criar a conta compartilhada, para evitar esse tipo de situação.

Além disso, um outro problema de conta-conjunta são os bloqueios judiciais via BacenJud. Se, por exemplo, seu marido fez bobagem e está sendo processado na justiça para pagar uma indenização. O juiz vai lá e manda o Bacen bloquear todos as contas onde o CPF dele consta.

Em relação a esse outro problema, tentamos entrar em contato com a equipe da Noh para entender como essa questão seria resolvida no caso do aplicativo. Mas, a única resposta que obtivemos foi que eles não conseguem nos dizer como isso funciona por causa do sigilo bancário.

Como funciona o produto da Noh?

Já sabemos que o objetivo é permitir que pessoas que dividem contas consigam fazer isso de uma forma mais fácil, mas para entender o produto em si precisamos saber suas características.

Qual a taxa da conta Noh?

A conta Noh tem mensalidade de 14 reais, o que representa um valor de 168 reais/ano. Ou seja, se você está em busca de uma conta gratuita, infelizmente a Noh não irá te atender.

Caso você queira abrir uma conta digital gratuira, clique no botão abaixo e conheça o Banco Inter:

O que é um Noh?

Bem, um Noh é o grupo que você forma no aplicativo, é por meio dele que você consegue dividir suas contas. Até o momento só é possível que cada usuário tenha um noh, que é composto por duas pessoas.

Porém, como foi trazido pela Ana, é esperado que até o final de agosto os usuários consigam fazer vários nohs, podendo incluir várias pessoas em cada um deles. E a ideia é que o cartão continue sendo um só e que você selecione no aplicativo qual grupo está pagando o quê.

Sobre o cartão compartilhado

O cartão compartilhado é o grande diferencial da Noh, já que ela é a única no mercado que apresenta esse produto. Porém, a Cumbuca promete também trazer essa novidade em breve, mas não divulgaram quando.

Para usar o cartão é preciso abastecê-lo via pix. A chave aleatória é criada dentro do aplicativo da Noh e depois de depositar um valor é só usar o cartão normalmente. Ou seja, o limite do cartão é quanto vocês colocam na conta!

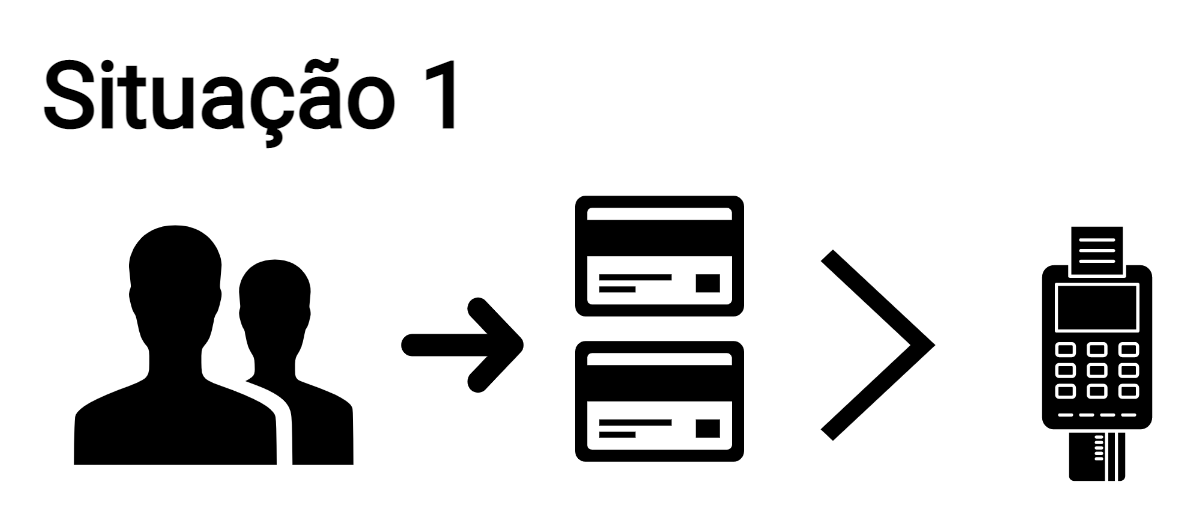

Até o momento, o cartão é de crédito pré-pago, bandeira Visa, e permite que você e mais uma pessoa possam passar somente um cartão e ter o saldo debitado de duas contas diferentes. É o que a Ana chama de “passa um, pagam dois”.

Para ilustrar essa fala fizemos esse comparativo de situações. A “situação 1” demonstra o que ocorre normalmente na hora de pagar alguma coisa, duas pessoas passam dois cartões. Já no segundo exemplo, há a representação do que a Noh te possibilita fazer, duas pessoas passando somente um cartão.

Quem não consegue usar a Noh?

Conversando com a Ana o que ela nos respondeu foi: “não consegue usar a Noh quem não tem uma conta em algum banco”. Isso ocorre porque a plataforma não é uma instituição de pagamentos, como é o caso dos bancos tradicionais e da Cumbuca.

Então a Noh é um banco digital?

Não! O objetivo da Noh não é ser um concorrente do Inter ou da Nubank, por exemplo, que são bancos digitais.

Ela é sim uma conta compartilhada digital, mas não um banco, já que em bancos são oferecidos vários serviços financeiros e na Noh você somente consegue compartilhar seus gastos e ter seu saldo rendendo automaticamente.

Esse rendimento acontece em contas que tem 150 reais, ou mais, abastecidos. O saldo rende 90% do CDI, ou seja, você e a pessoa do seu grupo passam a ter um investimento em um mesmo local, mas sendo que cada um continua tendo seu dinheiro.

Porém, existem outras opções de investimentos que são bem mais rentáveis, como as do NuInvest, e então não compensa usar a Noh somente pela função do rendimento

Quando a Noh pode ser útil?

Para que seja possível entender melhor quando a conta na Noh pode ser útil, trouxemos os exemplos mapeados pela Ana. Nesses casos, vamos mostrar a utilidade tanto do Noh atual, com a possibilidade de só um grupo de duas pessoas, quanto da nova função, de vários grupos e várias pessoas.

Caso 1: As despesas da casa

Lucas e Sara são um casal que acabaram de alugar um apartamento para morarem juntos! Mas junto com toda a empolgação do início dessa jornada vem as contas. É o boleto do aluguel, as compras do mês, a comida do cachorro e a lista só continua…

Os dois até pensaram em abrir uma conta conjunta, mas para eles cada um ter o seu dinheiro é um ponto fundamental, que eles não querem abrir mão. Com isso em mente começaram os turbilhões de pix e de contas a serem feitas, para averiguar se cada um estava pagando a parte certa.

Porém, para que esse processo se tornasse menos cansativo, seria possível que eles fizessem um Noh, o que atenderia as demandas da autonomia do dinheiro e tornaria a hora de pagar as contas mais simples.

Caso 2: Duas amigas abrem um bazar de roupas

Pensando em uma maneira de arrecadar um dinheiro a mais, Marina e Nicole decidiram fazer um bazar de garagem! Separaram várias roupas que elas não usavam mais, lavaram e organizaram tudo.

Mas então começaram os problemas: elas precisavam de comprar material para poder fazer uma placa para o bazar, comprar o café que elas queriam servir para os clientes, pagar a faxina antes e depois do evento, comprar os descartáveis e por aí vai…

Ao invés de ter que ficar calculando tudo toda hora, para então uma poder depositar para a outra, as duas poderiam criar um Noh, um grupo para dividir as despesas do bazar, e escolher a porcentagem que cada uma pagaria em cada coisa.

Ou seja, se Marina quisesse pagar 70% do café, mas somente 20% dos artigos de papelaria era só ela alterar no aplicativo. Depois disso, seria só passar um cartão e pronto!

Caso 3: A pelada de sexta a noite

Toda sexta, sem falta, dez amigos se reúnem para jogar uma pelada no bairro em que eles moram. Depois disso, todos se juntam e vão jantar no barzinho que fica perto do campo. Mas é na hora de pagar a conta que o verdadeiro tumulto acontece, é um “garçom divide por dez” para cá e um “deixa que dessa vez eu pago gente” para lá.

E a gente sabe que, muitas vezes, essa pessoa que acaba pagando uma vez fica no prejuízo… E é por isso que, havendo a possibilidade de criar um Noh com esse grupo, a vida deles, e dos funcionários do bar que tem que ficar dividindo tudo, ficaria bem mais fácil!

O teste do aplicativo da Noh: a teoria e a prática

Bem, na teoria para usar o aplicativo você deve seguir os seguintes passos.

- Baixe o aplicativo no seu celular;

- Preencha os dados solicitados, nome completo, e-mail e telefone;

- Envie a documentação (CNH ou carteira de identidade) e faça uma selfie;

- Convide alguém para fazer um Noh com você, sabendo que atualmente só é possível convidar uma pessoa e ter apenas um grupo;

- O convidado baixa o app, preenche as informações e envia os documentos para análise;

- Feita a análise, o cartão virtual fica disponível e o físico é enviado para o endereço que você fornece;

- Divida os gastos e as proporções que cada um paga. A divisão de gastos pode ser alterada a qualquer momento por qualquer uma das pessoas;

- Comece a usar sua conta! Os pagamentos usando os saldos disponíveis podem ser feitos através de boleto, pix ou com os cartões, virtual ou físico.

Comprando bombons usando a Noh

Pensando em demonstrar o funcionamento da Noh na prática decidimos testar o aplicativo em uma coisa simples: comprando bombons depois do almoço pelo Ifood!

Seguimos os passos acima, baixamos o aplicativo, enviamos o convite e fizemos um Noh! Porém foi aí que nos deparamos com um problema…

Por causa de falhas do sistema operacional da Noh, nossa documentação não foi validada de maneira automática, o que nos impediu de utilizar o aplicativo durante quatro dias. Ou seja, conseguimos concluir que eles ainda contam com um atendimento muito manual, que pode desmotivar muitos usuários na hora de usar a Noh.

Porém, passados os quatro dias conseguimos ter acesso a nossa conta e finalmente testar a Noh! Para isso, depositamos a quantia exata que precisávamos para pagar os doces, cada uma do grupo colocou R$9,75 na conta, totalizando R$19,50.

Realizamos o pagamento e conseguimos efetuar a compra! E um ponto positivo desse processo foi a possibilidade de alterar a proporção de pagamento mesmo depois da compra já ter acontecido. Para que isso seja possível eles pegam o extrato da compra realizada pela Noh e redistribuem conforme a nova proporção que cada um quer pagar.

Então se, por exemplo, você e sua namorada recarregaram R$50,00 na carteira da Noh cada um, ficaram com R$100,00 no total, e decidiram pagar um lanche de 20 reais, cada um pagando metade. Nesse caso, teria ficado R$10,00 para cada um. Mas se depois você pensou que era mais justo que ela pagasse só 40% do valor é só selecionar no aplicativo e ela teria pago R$8,00 e você R$12,00.

Por fim, nosso teste terminou depois de uma semana após o primeiro cadastro, quando recebemos nosso cartão físico no endereço cadastrado!

Uma autonomia compartilhada

Então, com o comparativo da tabela é fácil perceber que a fintech da Noh chega com uma proposta muito forte, já que ela possui vários benefícios que a Cumbuca não oferece. Porém, enquanto não for lançado a possibilidade de criar mais grupos e de fazer esses grupos com mais de duas pessoas, o que acontece é que há uma restrição muito grande do público-alvo.

Ora, como a própria Ana trouxe para a gente o relato de uma usuária do aplicativo que ajuda a pagar a faculdade do irmão e também divide as contas com o marido, fica claro que essa atualização é imprescindível.

Além disso, como também foi apontado pela nossa convidada, o brasileiro tem em média 3,8 grupos de convívio (família, trabalho e amigos por exemplo), então é preciso esse ajuste por parte da Noh.

E ainda, se é possível emitir um boleto em uma conta PF individual e pagá-lo com o dinheiro da Noh, o abuso financeiro ainda continua sendo uma realidade, inclusive dentro do aplicativo!

Mas afinal, a Noh realmente cumpre o que promete? Oferece uma autonomia compartilhada? Na nossa opinião sim! Ela permite uma facilitação real para quem divide contas e mantém cada um como o dono do seu próprio dinheiro. Porém, apresenta todos esses problemas que trouxemos.

Também achamos que você vai gostar:

Só queria deixar registrado que em outubro de 2022 eu comecei a usar a Noh e no geral tudo funcionou muito bem. Somente um dia eu não consegui ajustar a divisão de uma compra já feita. Mais tarde, essa alteração tinha sido registrada 5 vezes, causando um erro na distribuição do valor entre as contas minha e da minha namorada. Deixo claro que nenhum dinheiro sumiu, só trocou de conta dentro do Noh que havíamos criado. Entretanto, o atendimento foi muito rápido e eficiente. Resolveram o problema em uns 30 minutos.

Fora isso, tem funcionado muito bem. Ainda não recebemos os cartões, estou usando só com pix e pagamento de boletos.

Olá, Jefferson!

Espero que esteja bem. Obrigada pelo comentário!

Quando nós testamos o aplicativo enfrentamos algumas intercorrências, como trouxemos no texto… Mas é bom saber que nossa experiência pode ter sido a exceção e não a regra, né?!

Mais uma vez, obrigada pelo relato e qualquer dúvida estou à disposição.

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook, que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Bárbara Lafetá

Equipe Educando Seu Bolso

Gostei muito do texto e du que o noh prometi, mas n consegui usar o aplicativo =( N aprovarao meus documentos =(

Olá, Maria Tereza, tudo bem?

Primeiramente, obrigada pelo comentário!

Nós também enfrentamos o mesmo problema, a solução é entrar em contato com a Noh via WhatsApp ou enviar um e-mail para esse endereço: “[email protected]”.

Espero que tenha tirado a sua dúvida! Qualquer coisa estou à disposição!

Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook, que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Bárbara Lafetá

Equipe Educando Seu Bolso