Você está buscando uma forma de ter um carro, mas não tem dinheiro para comprar o carro à vista? Uma opção pode ser o financiamento balão. Afinal, mesmo sendo mais vantajoso, é difícil ver pessoas com dinheiro suficiente para pagar um automóvel de uma só vez.

Assim como consórcio, leasing e financiamento padrão, o chamado financiamento balão é uma solução encontrada por muitos para parcelar o valor do seu carro. Mas, será que o financiamento balão é a melhor alternativa para quem quer um carro novo? Continue a leitura e veja vantagens, desvantagens, quais as taxas de juros e muito mais.

Imagine só…

Você tomou a decisão de comprar um carro, tem um valor guardado para dar uma entrada, e está pensando em financiar o restante. Então você vai até uma concessionária para tentar um financiamento de veículos, chegando lá vocês fazem uma simulação de financiamento.

Temos o seguinte cenário:

– Veículo: GOL – R$78.160,00

– Entrada: R$23.448,00

– Nº de parcelas: 36

– Valor da parcela: R$2.009,76

Xiiii… com esse valor dessa parcela, somando com seguro, IPVA, manutenções e combustível, não vai fechar com as contas do mês. Então o vendedor sugere o Financiamento Balão.

O que é um financiamento balão?

O financiamento balão é uma modalidade de financiamento com parcelas e taxas menores do que as do financiamento tradicional. Mas isso não é à toa: para compensar as parcelas menores, o financiamento balão conta com a última parcela bem mais alta, que é chamada de parcela balão ou parcela residual.

Vantagens e Desvantagens do financiamento balão

Para quem é o financiamento balão? Quando falamos dessa modalidade muitas dúvidas surgem, e se você está na dúvida se essa é a escolha certa para financiar seu carro, confira aqui algumas vantagens e desvantagens do financiamento balão.

| Vantagens do financiamento balão |

- Menores parcelas mensais: com a maior parte do valor sendo paga na parcela balão final, as parcelas mensais durante o contrato são menores.

- Acessibilidade: permite que você adquira um veículo mais caro com parcelas mensais que cabem no seu orçamento.

- Flexibilidade: ao final do contrato, você pode optar por pagar a parcela balão, refinanciá-la ou trocar o carro por um modelo novo.

| Desvantagens do financiamento balão |

- Parcela final elevada: a parcela balão pode ser substancialmente alta, exigindo planejamento financeiro para não comprometer seu orçamento.

- Juros maiores: o financiamento balão pode ter taxas de juros mais altas comparadas a outros tipos de financiamento, aumentando o custo total do carro.

- Risco de endividamento: se você não conseguir pagar a parcela balão, pode ser necessário refinanciar, o que pode prolongar a dívida e aumentar os custos.

- A montadora estabelece que para recompra, o estado de conservação deve ser quase perfeito. Usualmente, só são aceitas marcas de uso até:

– 2 riscos de até 5 cm por peça.

– 1 amassado de até 5 cm por peça.

– 3 pontos de 2mm desde que não exista trinca nos vidros e faróis.

– 1 risco de até 5cm por conjunto ótico nos vidros e faróis.

Esses detalhes variam de empresa para empresa.

Como o financiamento balão funciona?

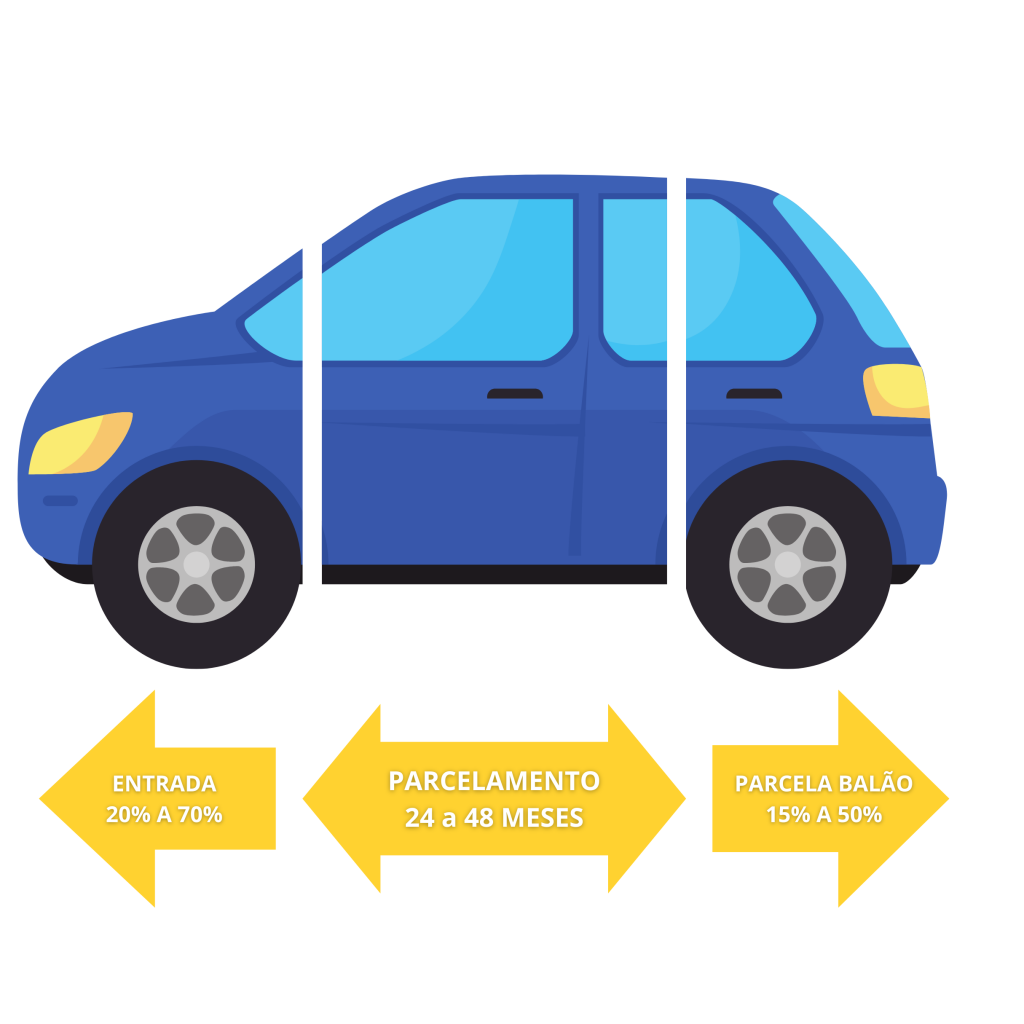

O financiamento balão funciona em três fases diferentes. Primeiro, você ajusta o valor da entrada (20 a 70% do valor do carro geralmente), depois escolhe o número de parcelas (24 a 48 meses na maioria das empresas) e, no final, o valor da parcela balão ( 15 a 50% do total do valor do carro).

Com isso, a ideia é a seguinte: você quer comprar um carro no valor de 80 mil reais, e vai dar uma entrada de 20% do valor (16 mil reais).

Além da entrada, temos o parcelamento, que normalmente varia entre 24 e 48 meses, no nosso caso parcelamento em 36 vezes. Até aqui está bem parecido com um financiamento comum, certo?

Agora que vem a sacada do financiamento balão, vamos pagar as primeiras 35 parcelas fixas no valor de 1328,43 reais, já contando com os juros negociados. Por fim, no 36º mês do contrato, pagamos a parcela final ou parcela balão, que nesse caso será no valor de 50% do carro, ou seja, 40 mil reais.

Como eu vou pagar uma parcela de até 50% do valor do carro?

Para pagar a parcela balão, que pode ser até 50% do valor do carro, entra a sacada das montadoras: com objetivo de fidelizar o cliente, elas oferecem a garantia de recompra. Ou seja, ao final do financiamento a montadora compra o seu carro usado.

Sendo assim, com o dinheiro da venda você quita a última parcela do seu carro e, com o restante do valor, da entrada em um novo veículo da mesma marca, obrigatoriamente.

Então, o fato de você precisar dar entrada em um carro 0km da mesma marca, faz com que, além de fidelizar determinada marca, você tenha sempre um carro novo na garagem.

Ou seja, o financiamento balão pode ser uma boa ideia para quem gosta de trocar de carro a cada dois, três ou quatro anos. Mas, caso você não queira trocar de carro nesse intervalo de tempo existem outras duas opções:

1. Quitar a última parcela e continuar com seu carro;

2. Vender o carro no mercado e usar uma parte do dinheiro para quitar a dívida;

Outra boa opção para quem gosta de trocar de carro a cada 2, 3 ou 4 anos é o carro por assinatura. A assinatura de veículos é basicamente um aluguel de veículos por um longo período de tempo, de 1 a 4 anos.

Nesse sentido, a locadora fica responsável por toda a parte burocrática do serviço, como IPVA, documentação, assistência 24h, seguro auto e manutenção. Ou seja, você não precisa se preocupar com nenhum gasto além da mensalidade e, é claro, do combustível.

Inclusive, o Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Qual é a taxa de juros do financiamento balão de carrro?

A taxa de juros de um financiamento é individual. Ou seja, pode ser que você consiga uma taxa diferente do seu amigo, já que o cálculo dos juros depende do seu perfil e da sua relação com ao banco ou instituição. Por exemplo, os juros para quem tem nome sujo costumam ser mais altos do que para quem não tem restrições no nome.

Mas, se você já fez o seu financiamento balão há um tempo e quer relembrar qual a taxa de juros que está sendo cobrada, basta você consultar o seu contrato, pois o seu CET (custo efetivo total) estará lá.

Descobrindo a taxa do seu financiamento balão

Caso você não saiba como consultar o seu contrato, através das informações do seu financiamento é possível descobrir qual taxa você está pagando. Para isso, acesse nossa planilha, clicando aqui, e a utilize como base.

A planilha serve como base para que você repita o processo, então você só terá acesso como leitor.

Para conseguir editar, clique em arquivo e faça o download em formato Microsoft Excel. Feito isso, abra a planilha no seu Excel ou Google Sheets e faça as mudanças necessárias de acordo com a sua situação.

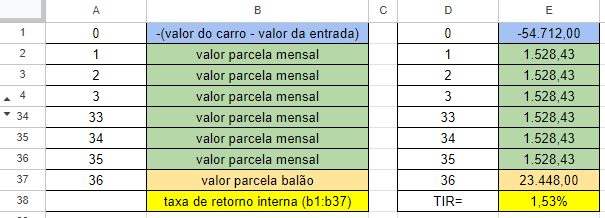

Com a intenção de ilustrar o post e facilitar o entendimento veja a imagem abaixo, deixando claro que as linhas 5 a 33 estão ocultas por serem todas iguais.

No campo azul da planilha deve ser colocado o valor a ser financiado, ou seja, o valor do carro menos o valor da entrada. Lembrando que esse número deve estar no negativo, pois representa o quanto você está devendo.

Em seguida, nos campos verdes, estão os valores das parcelas mensais, que no nosso exemplo são 35. Logo após, em laranja, temos a parcela de número 36, que corresponde à parcela balão e, consequentemente, ao fim do contrato. Então, se o seu financiamento é de 24 ou 48 meses, isso deve ser ajustado.

Por fim, temos o cálculo da taxa de juros, mas esse trabalho você deixa para o Excel ou para o Google Sheets. Então, basta selecionar a fórmula de taxa interna de retorno e aplicá-la desde a caixinha com o valor a ser financiado, até a caixinha da parcela balão.

Agora que você já sabe como funciona o cálculo do financiamento balão, essa é a modalidade que vai te atender melhor? Esse tipo de financiamento pode parecer muito bom pra ser verdade, mas não é tão simples assim.

Quais empresas oferecem o financiamento balão e quais as condições?

Muitas montadoras adotaram esse estilo de financiamento, vendo uma oportunidade de fidelizar o cliente e ainda aumentar as vendas, oferecendo diferentes opções de entrada, parcelamento e parcela balão.

Mas, como o intuito é permanecer muito tempo com uma mesma marca, você deve pesquisar bem sobre, e checar se a marca atende a todas as suas necessidades.

Mas não precisa se preocupar, muitas marcas fazem esse tipo de financiamento. Então, provavelmente, você irá achar alguma que se encaixe no seu perfil.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento. Na tabela é possível visualizar algumas diferenças entres esses planos.

| Entrada | Parcelas | Parcela Balão | |

|---|---|---|---|

| Ciclo Toyota | 20% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 20 a 50% |

| Chevrolet Sempre | 30% a 70% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 15 a 40% |

| Compra Certa Hyundai | 20% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 20 a 40% |

| Evolution Honda | 30 a 60% | 24 a 48 meses | 15 a 40 % |

| Troca Fácil Renault | 20% ou o seu usado de qualquer marca | 37 ou 49 meses | 35% |

| Volkswagen Sempre Novo | 30 a 50% | 36 meses | 30% |

| Nissan Replay | a partir de 30% | 24 a 48 meses | Não informado |

Esses planos de financiamento oferecem flexibilidade para quem quer se manter fiel a uma marca. Eles incluem opções variadas de entrada, parcelamento e parcela balão. Além disso, todos os planos mencionados garantem a recompra do veículo ao final do contrato, mas é preciso abrir o olho, eles geralmente oferecem somente 80% do valor da tabela FIPE.

Mas, será que o financiamento balão vale a pena financeiramente? Pensando nisso fizemos uma comparação entre formas de usufruir de um carro.

Comparação: financiamento balão vs financiamento tradicional vs Carro por Assinatura

Pode ser muito atrativa a ideia de ter sempre um carro zero km na garagem. Porém, é importante lembrar de todos os outros custos envolvidos com a compra de um carro, como gasolina, manutenção e seguro (ou proteção veicular). Ou seja: são muitos gastos, por isso é muito importante colocar todos eles na ponta do lápis.

Tomar uma decisão de fazer um financiamento balão sem levar em conta sua verdadeira situação financeira pode gerar uma série de dívidas futuras. E não é isso que a gente quer, não é mesmo? Por isso, antes de se decidir, você simular o financiamento comum no nosso simulador de financiamento de veículos.

Financiamento Comum x Financiamento Balão x Carro por Assinatura

Veja a comparação entre o financiamento comum, o financiamento balão e o carro por assinatura. Consideramos um modelo Volkswagen Gol 1.0, no valor de R$78.160,00.

| Financiamento Comum | Financiamento Balão | Carro por Assinatura | |

|---|---|---|---|

| Entrada | R$ 23.448 | R$ 23.448 | – |

| Valor das parcelas/mensalidade | R$ 2.009,76 | R$ 1.528,43 | R$ 2.168 |

| Parcela Balão | – | R$ 23.448 | incluso nos custos da assinatura |

| Emplacamento placa Mercosul | R$ 170 | R$ 170 | incluso nos custos da assinatura |

| IPVA (três anos) | R$ 7.445 | R$ 7.445 | incluso nos custos da assinatura |

| DPVAT | R$ 15 | R$ 15 | incluso nos custos da assinatura |

| Licenciamento (três anos) | R$ 465 | R$ 465 | incluso nos custos da assinatura |

| Revisão Concessionária preço fixo (três anos, três revisões) | R$ 3.897 | R$ 3.897 | incluso nos custos da assinatura |

| Seguro de carro (três anos) | R$ 8.800 | R$ 8.800 | incluso nos custos da assinatura |

| Custo de oportunidade (quanto você ganharia ao investir o dinheiro da entrada em 36 meses) | R$ 11.479 | R$ 11.479 | – |

| Total de despesas em 36 meses | R$ 116.591 | R$ 121.183 | R$ 78.048 |

| Média mensal de gastos | R$ 3.238 | R$ 3.366 | R$ 2.168 |

Assim, ao compararmos os custos, percebemos que o financiamento balão acaba sendo mais caro do que o financiamento comum. E a diferença é ainda maior quando olhamos para a assinatura de carro, resultando em uma economia de R$ 57.988.

Embora você não fique com o carro ao final do contrato de assinatura, a diferença de custo entre o financiamento e a assinatura é significativa. Essa economia pode ser usada como entrada ou até para comprar um novo carro.

Além disso, para contratar o carro por assinatura não é necessário entrada, o que facilita caso você não tenha esse valor disponível.

Mais sobre o carro por assinatura…

Para quem gosta de ter carro 0 km todo ano na garagem, mas não tem 23 mil para dar de entrada, uma boa opção pode ser o Carro por Assinatura. Essa é uma modalidade de aluguel, mas que pode ser muito vantajosa se você planeja trocar de carro todo ano. Além de ter carro novo sempre, no carro por assinatura você não precisa dar nenhum valor de entrada! É só pagar a mensalidade e sair tranquilo com seu carro 0 KM!

Veja abaixo o ranking das melhores empresas de carro por assinatura, avaliado pelo Educando Seu Bolso.

O Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Conclusão: para quem o financiamento balão vale a pena?

Agora é a hora de saber se o financiamento balão vale a pena para você. Esse tipo de financiamento é ótimo para quem quer comprar um carro de uma marca específica, quer economizar no valor da parcela e consegue arcar com o valor da parcela balão no futuro.

Ou seja, se você tem alguma programação para receber um dinheiro dentro de um intervalo de tempo, seja por conta de uma causa na justiça ou (colocar outro exemplo), o financiamento balão pode valer a pena.

Porém, é bom ter em mente que, caso você tenha um bom dinheiro para dar uma entrada de 70%, 80% em um financiamento normal, você pode conseguir menores taxas de juros, reduzindo assim as parcelas e período de pagamento. Ou seja, pode valer a pena esperar um pouco mais e buscar um financiamento tradicional.

Mas, se você está buscando o financiamento balão pela possibilidade de estar sempre com um carro zero, saiba que ele definitivamente não é a melhor opção. Nesse caso, o mais indicado seria o carro por assinatura.

Ao comparar o financiamento balão com Carro por Assinatura, vemos que os gastos com carro por assinatura são menores. Além disso, nessa modalidade você não se preocupa com toda a burocracia de IPVA, manutenção, seguro e também não sofre com a desvalorizaçao do carro.

97 Comentários

Discussão ativa

97 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo