Você é daqueles que tem um montão de cartões de crédito e está atolado nas dívidas do rotativo e do parcelado com juros? Não sabe nem como começar a diminuir essa montanha de dívidas? E pra piorar, os juros só fazem aumentar essa bola de neve, ou melhor, essa bola de dívidas?

Se você é um desses que tem dor de barriga toda vez que chegam as faturas dos cartões de crédito, não sinta vergonha: tem um montão de gente que está na mesma situação que você, por falta de informação, de controle ou de cuidado. Por isso, preparamos algumas dicas pra você sair dessa encrenca:

1) Faça um orçamento. Detalhe suas receitas e despesas mensais. Existe alguma coisa que você pode economizar? Jantando menos fora de casa, recontratando planos mais simples de telefonia / TV a cabo, reduzindo o consumo de energia elétrica, ou ainda reduzindo aqueles gastos supérfluos a que está habituado, tudo isso pode gerar uma graninha extra pra te ajudar a ficar livre dos juros exorbitantes do cartão. Veja quanto consegue economizar por mês pra pagar seus cartões.

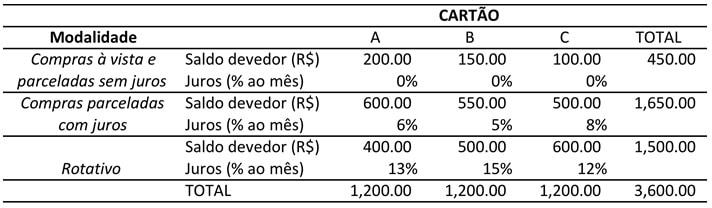

2) Organize-se. Faça uma tabelinha – numa planilha ou num papel mesmo – detalhando todos os cartões que você tem, o saldo devedor e, principalmente, as taxas de juros de cada um. Cartão por cartão, separe as suas compras em três grupos: as compras sem juros (à vista e parceladas), as compras parceladas com juros e o crédito rotativo (parcelamento da fatura). Conhecer o tamanho do problema é o primeiro passo pra resolvê-lo.

3) Pague primeiro o cartão com a maior taxa de juros. Faça uma lista de cada modalidade de crédito (rotativo e parcelado com juros) que você tem em todos os cartões (veja o exemplo abaixo). Veja nessa lista aqueles saldos com os maiores juros e comece por eles (no exemplo, os R$500 do rotativo do cartão B). Invista qualquer dinheirinho extra que aparecer no pagamento dessa modalidade mais cara, até quitá-la por completo. Feito isso, continue investindo o dinheiro que sobra na segunda linha de crédito mais cara. Note que depois de liquidar a primeira, vai sobrar mais dinheiro (pois não vai ter que pagar mais os juros dela), gerando uma bola de neve positiva na sua capacidade de pagar essas dívidas caras.

4) Enquanto estiver amortizando as faturas, não use os seus cartões. Uma boa dica pra reduzir “na veia” sua dívida com cartões é parar de usá-los. Se planeje para pagar suas contas do dia-a-dia (supermercado, sacolão, etc) em dinheiro vivo. O cartão é uma arma perigosa do consumismo contra você. Há pesquisas que indicam que os consumidores se dispõem a pagar até o dobro por um produto ao pagar com cartão de crédito, na comparação com o pagamento em dinheiro. Isso acontece porque, ao pagar em espécie, você verá o seu dinheiro indo embora, vai doer no seu bolso na hora. E isso te fará ser mais comedido. Por isso, se você continuar usando seu cartão de crédito, pode estar auto-sabotando seu plano de reduzir esse abacaxi na sua vida.

5) Renegocie com seu(s) banco e peça uma taxa de juros menor. Mostre pro seu gerente que está com dificuldades, e que tem intenção de melhorar sua situação financeira. Uma redução nas taxas de juros vai reduzir o peso mensal de suas contas. Renegocie a modalidade também, contratando uma que tenha juros menos salgados e, de preferência, com pagamentos mensais que caibam no seu bolso (com seu orçamento feito no item 1, você saberá o quanto cabe no seu bolso, não é?). Praticamente qualquer crédito pessoal pré-aprovado que você contratar terá, certamente, taxas menores que as do rotativo (veja nosso comparador de taxas de empréstimo pessoal aqui).

6) Continue pagando seus cartões de crédito. Conseguiu ficar livre de um deles? Ótimo! Mas cuidado para não contar com essa nova folga no seu orçamento como dinheiro disponível para novos gastos. Aproveite a folga pra pagar os demais cartões, na ordem que estabeleceu no item 3, e ficar livre deles o mais rápido.

7) Fique com dois cartões no máximo. Muitos cartões significam maior possibilidade de endividamento e mais chances de se enrolar com tantas faturas. Escolha um ou dois que tiverem as menores tarifas, defina o vencimento de ambos para a mesma data e organize-se para viver com eles.

8) Ao final, mantenha distância de novas dívidas onerosas. Conseguiu se reorganizar e deixar de pagar os juros venenosos do rotativo? Então mantenha a sua disciplina, continue fazendo seu orçamento e não se deixe ser mais picado pelo rotativo nem pelo parcelado com juros. De nada adiantará todo esse esforço se, ao se deparar com uma “oportunidade imperdível” de compra, você voltar se endividar nessas modalidades de novo.

Tente seguir esses passos. No seu tempo, na velocidade em que conseguir. Não tente correr mais do que dá conta, pois poderá se atrapalhar de novo. Acenda uma vela pra santíssima trindade das finanças pessoais e siga em frente nesse caminho de libertação desse mal que é usar a modalidade de crédito mais cara do universo.

E, para finalizar, confira a entrevista que o Educando Seu Bolso concedeu ao Bom Dia Minas, da Rede Globo, sobre esse assunto:

tenho dívidas de 4 cartões de crédito no total de 22 mil.e não estou conseguindo pagar no momento.também não tenho bens para penhorar o que pode acontecer.

Bom dia Livia e me desculpe a demora em lhe responder.

Embora você não tenha entrado em detalhes como há quanto tempo deixou de pagar as faturas, se o valor de 22.000,00 é valor principal ou se está com juros incluído, minha sugestão levando em consideração que você não tem condições de pagar, é que não faça nenhum pagamento agora. Veja, o valor pago a menor nessas circunstâncias, em pouco tempo será engolido pelos encargos e de nada adiantará para resolver o problema, será jogar dinheiro fora.

Os cartões de créditos, passados os 12 primeiros meses de inadimplência, mudam totalmente as condiçoes de negociação, além de conceder descontos generosos, muitas vezes até sobre o valor principal da dívida. Quanto maior a antiguidade da dívida, maiores os descontos.

Caso não tenha condições agora de efetuar o pagamento da fatura e consiga conviver com as consequências de uma negativação, meu conselho seria esse: AGUARDAR.

Veja, não estou fazendo apologia à inadimplência, é apenas uma sugestão levando em conta que você não tem condiçoes no momento de pagar a fatura. Dentro de uma ano você conseguirá resolver a pendência em condições e valores bem mais favoráveis.

Com relação à penhora de bens, dificilmente as operadoras de cartões de crédito tomam qualquer providência na esfera judicial para cobrar dívidas

nessa faixa de valor, como você também não possui bens passíveis de penhora, nao tem que se preocupar com a remota possibilidade de uma ação.

Espero ter ajudado, qualquer dúvida estou à disposição.

=I

Olá,

Eu estou com 2 cartões atrasados!

1 eu comprei 500,00 e a dúvida esta em 1.800,00 tento fazer acordo e pedem entrada de 500,00, sendo que esse é o valor da minha divida!!!! É eles querem esse valor de entrada

O outro já não devo mais nenhum produto e as faturas continuam chegando cada vez mais triplicado ,quando fui fazer acordo pra pagar tudo simplesmente estão me cobrando 1.800,00 sendo que não estou pagando mais nenhum produto. A única coisa que tem na fatura são juros. Eles podem fazer isso? Já impulsionará tirarem e só querem parcelar com mais juros e fica 3.000,00 só de juros.

Estou ficando louca, não sei o que fazer. Devo procurar quem?? O Procon? O banco, o gerente? Me ajude

Bom dia Daleth.

Em primeiro lugar, fico muito triste em saber da sua situação, mas espero que possamos ajudar.

Vou começar reproduzindo abaixo um mini guia que preparamos para solução de casos de renegociação, mas pode ser que a sua situação já esteja passando deste ponto. Neste caso, volte a nos contatar que eventualmente podemos discutir uma estratégia mais radical, ok?

Primeiramente o mais importante é o inadimplente conhecer as diferentes formas de negociação que o credor disponibiliza. O acordo é sempre a melhor opção para solução de uma dívida, salvo se as condições oferecidas pelo credor são abusivas ou então, ainda que não seja, não caiba no orçamento do devedor.

Com o acordo, é possível reduzir prestações, obter juros menores ou conseguir um desconto para quitação à vista.

Mas toda negociação exige um mínimo de conhecimento dos direitos e deveres das partes, tanto credor como devedor.

A seguir algumas sugestões para quem deseja renegociar sua dívida:

1 – Elaborar uma proposta de pagamento que caiba no seu orçamento

Não adianta fazer um acordo com o credor que não vá conseguir cumprir, isso apenas irá agravar o problema, além da perda de credibilidade junto ao credor. O importante é apresentar um proposta realista de como pagar a dívida sem risco de amanhã não conseguir cumprir o acordo. Em uma negociação, você pode tentar qualquer coisa para tentar um acordo dentro de sua disponibilidade financeira, porém o credor pode recusar o pedido, é direito dele.

2 – Campanhas de renegociação de dívidas

Hoje já é quase rotina as campanhas que instituições financeiras promovem para renegociação de dívidas. Nesses casos, a oportunidade de descontos maiores é grande, já que as empresas convocam os devedores em massa para quitar as dívidas. “Os descontos podem chegar a mais de 50%.

Esses eventos promovidos por bancos ou administradoras de cartões, são sempre vantajosos para o devedor e para o credor, que ao oferecer condições de negociação mais vantajosas, ganha em cima do volume negociado

3– Peça descontos

Planeje uma reserva financeira para aproveitar as campanhas e fazer a quitação total da dívida, pois nessa condição, os descontos são muito mais atrativos do que os concedidos para o pagamento parcelados, e vc pode jogar pesado ao solicitar um desconto.

Caso não tenha disponibilidade financeira para quitar a dívida, a alternativa que resta é reduzir o valor das prestações ou aumentar a quantidade de parcelas.

4– Cuidado com as penalidades

Muitas empresas procuram o devedor com ameaças de penhora de bens diversas outras ameaças pelo não pagamento da dívida. “As únicas penalidades permitidas pelo CDC pela inadimplência de empréstimos são multa de 2% do valor da dívida e juros de até 1% ao mês pelo atraso no pagamento. Outra pratica que é muito comum é a cobrança de honorários, qualquer cobrança adicional é proibida.

5 – Consulte órgãos de proteção ao consumidor

Qualquer dúvida que surja antes de fazer a proposta pode ser esclarecida em órgãos de defesa do consumidor, como os Procons de sua região. Vale também consultar todas as cláusulas do contrato assinado no empréstimo ou financiamento. Ainda assim, pode haver pontos abusivos, nem sempre permitidos por lei. Nestes casos, somente um especialista pode orientar o devedor como proceder.

6 – Não contrair novos financiamentos

Fique livre das dívidas antigas antes de contrair outras novas, se possível faça uma reserva técnica para prevenir possíveis imprevistos que possam via a resultar na quebra de acordo. No caso de acordo bancário, muitas vezes a quebra de um acordo resultar na perda das condições e descontos obtidos na ocasião em que o acordo foi negociado, voltando as correções que eram praticadas à época e abatendo o valor pago, ou seja, os valores pagos acabam engolidos pelos reajustes, e um novo acordo caso seja feito, será em condições muito piores.

=/

Tenho um cartão de crédito, não consigo pagar as parcela quando fecha a fatura, e sempre pago no mínimo e correto?

Bom dia Mony.

Não, este procedimento não só não é correto, como é extremamente perigoso em função dos altos juros cobrados no rotativo do cartão.

Recomendo que procure a instituição que emitiu seu cartão e tente uma renegociação. Apure o valor devido, faça um plano de pagamento, inclusive cotando crédito em outras fontes – visite o nosso simulador de empréstimos.

Ah, e cogite inclusive destruir o cartão de crédito. No seu caso, parece que é melhor não tê-lo disponível.

=/

Parabéns! Excelente artigo. Lembrando que comprar um bom veículo é o sonho de muitos brasileiros, o problema é quando o sonho se transforma em pesadelo, triste realidade que muitos enfrentam quando procuram o banco para financiar o veículo, e no decorrer do cumprimento do contrato, perdem o emprego, ou ocorre algum fato que compromete a renda familiar, o resultado de forma inevitável, é a inadimplência e em alguns casos busca e apreensão o veículo.

Obrigado Gabriel.

Concordo também com seu alerta. Inclusive produzimos um podcast recente sobre o assunto, que recomendo que você ouça!

Abc

=)

Boa noite

Gostaria de saber,tou com uma dívida de 1143.00,pois gostaria de parcelar a fatura do mês,e queria me livrar de cartão,o se achar melhor eu cancelar o cartão?

Oi Maria,

Obrigado pela sua mensagem.

O cartão de crédito é um meio de pagamento que você realmente precisa saber usar. Se não usar direitinho, corre o risco de se descontrolar mesmo.

O ideal é que você fique livre desse enrosco. Se puder pagar essa sua dívida toda, ótimo, pague e fique livre logo dela. Se não conseguir, parcele e pague as mensalidades direitinho, em dia.

Não vejo necessidade de você cancelar o cartão. Basta você mudar a forma de utilizá-lo, o que vai depender da sua disciplina e do bom uso que você faz/fizer dele. Se você conseguir usar o cartão na modalidade “crédito” como um meio de pagamento, como deve ser, pagando toda a fatura a cada vencimento, mantenha o seu uso assim, como cartão de crédito mesmo. Agora, se você acha isso difícil, se volta e meia você estoura o seu orçamento mensal e vai pro cheque especial porque a fatura do cartão de crédito passou da conta, aí use o cartão somente na modalidade “débito”, porque aí o dinheiro vai saindo da sua conta ao longo do mês e o risco de descontrole diminui.

Espero que consiga resolver logo sua pendenga aí com essa dívida.

Um abraço,

Daniel

bom dia..

se eu pagar uma conta com cartão..

exemplo:

se eu pagar uma conta de 1200 R$ em 1 e mais 1.. eu pago juros tambem…

como funciona neste caso.

Miguel, obrigado por sua mensagem.

Os cartões de crédito permitem o pagamento de contas. Porém, normalmente não é vantajoso. Há uma tarifa fixa e encargos (juros) do dia do pagamento até o dia do pagamento da fatura. O pagamento parcelado (1 + 1) depende de cada cartão. Você deverá contactar a administradora e verificar se é possível. Se for permitido, você pagará juros até a 1a parcela (referente a metade do valor) e restante dos juros até o vencimento da 2a parcela. Para ambos os casos, o cálculo de juros é do dia do pagamento da conta até o vencimento da fatura.

Quintiliano Campomori

Educando seu Bolso

Tenho uma dívida do cartão de crédito no valor de R$4.200,00 reais porém tenho apenas R $ 1800,00.

Desejo saber se vale a pena pagar esse valor ou fazer um empréstimo pessoal do Banco Santander para quitar o valor total?

Bom dia, Glória,

Depende do tipo da dívida no cartão.

Suponho que esses R$4.200 são dívidas do rotativo de cartão de crédito, certo? Se for esse o seu caso, fuja dos juros estratosféricos desse rotativo! Use o seu dinheiro guardado para amortizar o que puder dessa dívida, e refinancie o restante com seu banco, em uma modalidade com juros menores.

Se a dívida for decorrente de compras parceladas com juros, compare os juros dessa modalidade com os juros que o banco vai te cobrar pelo empréstimo. Amortize o cartão se os juros do banco forem menores.

Agora, se a dívida for de compras à vista ou de compras parceladas sem juros, aí veja se as amortizações cabem no seu orçamento, e use sua poupança só se não couberem.

Um abraço,

Daniel

Obg Daniel, Vc ajudou muito.