A crise econômica pela qual passamos tem levado muitas pessoas a adiarem o sonho da casa própria. Além disso, a oferta de crédito imobiliário pelos bancos vem se tornando escassa por causa do volume recorde de saques da poupança. A Caixa, principal banco público financiador da casa própria, vem financiando um número cada vez menor de imóveis e impondo condições mais rigorosas ao candidato a mutuário nessas novas contratações. Alguns bancos privados têm buscado preencher esse espaço deixado pela Caixa, inclusive através dos consórcios imobiliários, que o blog já avaliou mas ainda estão começando nesse processo.

Com isso, as incorporadoras estão tendo alguma dificuldade para conseguir entregar empreendimentos que vinham construindo nos últimos anos porque o mutuário não consegue fazer agora o que há poucos meses atrás conseguia fazer com relativa facilidade: contratar um financiamento bancário pra refinanciar a dívida pós-chaves. A saída que algumas delas têm adotado pra diminuir os distratos é o financiamento direto ao mutuário.

Fiz uma rápida pesquisa sobre as alternativas de financiamento habitacional disponíveis na praça, oferecidas tanto pelos bancos privados quanto pelas construtoras, pra fazer o comparativo (do mesmo jeito que fizemos no caso do financiamento educacional na semana passada, lembra?).

As construtoras têm oferecido crédito, em geral, nas seguintes condições: prazos mais curtos, de 10 a 15 anos, taxa de juros em torno de 10% ao ano e saldo devedor corrigido por algum índice de inflação [1]. Os bancos oferecem prazos mais longos, de até 30 anos, e taxas de juros semelhantes, mas com o saldo devedor corrigido pela Taxa Referencial (TR).

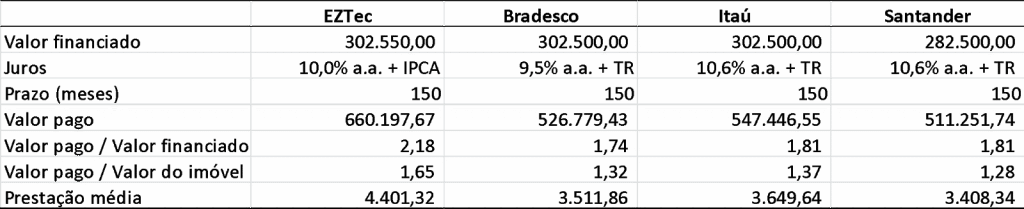

A construtora da qual consegui mais detalhes sobre o financiamento direto foi a EZTec. Pesquisei também alternativas em alguns bancos, com prazos semelhantes pra permitir a comparação. Simulei o financiamento de R$300 mil [2] e o resultado está na tabela abaixo (se quiser fazer as suas próprias simulações de financiamento imobiliário bancário use o nosso comparador):

Comparando o crédito direto da EZTec com o que os bancos oferecem, usando o mesmo prazo da construtora, vemos que financiar com ela é mais caro do que com os bancos. Por quê? Simples: porque o saldo devedor do financiamento direto é reajustado pelo IPCA, que é mais alto que a TR que corrige o saldo devedor do financiamento bancário.

Com isso, ao final do prazo, se paga mais de duas vezes (2,18) o valor financiado com a construtora; no caso dos bancos, um pouco menos que isso. A prestação média do financiamento direto também é mais alta do que a do bancário, pelo mesmo motivo. Assim, considerando que o mutuário dá conta de financiar por esse prazo, o financiamento bancário é melhor. Entretanto, caso não seja possível encaixar essas prestações no orçamento e, por isso, seja necessário alongar o seu prazo, a coisa muda de figura. Num financiamento de 30 anos, de fato a prestação diminui cerca de R$1 mil (para uma média de R$2.584), mas o valor total pago dispara pra cerca de R$930 mil, correspondendo a mais de 3 vezes o valor financiado!

Moral da história: a maneira mais barata de morar hoje em dia é o aluguel, como tem gente aqui do blog que já disse e inclusive pratica, mas se você é como eu e gosta de ter a casa própria, os bancos têm condições de oferecer alternativas mais baratas que as construtoras no mesmo prazo. Mas se a prestação não couber no orçamento, o prazo mais longo cobra um custo muito alto. O tempo (prazo) realmente dá muito poder aos juros e, nesse caso, contra você! Na medida do possível, se planeje, poupe e use esse poder a seu favor.

[1] Na maioria delas, a correção é pelo IGP-M, em outras, pelo IPCA. Como não é possível obter estimativas confiáveis do IGP-M para prazos mais longos, analisei o produto da EZTec, que usa o IPCA.

[2] Valor correspondente a 75% do valor de um imóvel de R$400 mil. O Santander não financia mais do que 70% do imóvel, por isso o valor financiado é menor. Os três bancos cobram uma tarifa praticamente igual – de R$2.500 – pra fazer frente a custos de cartório, administrativos etc. Ela pode ser financiada e, por isso, foi acrescida ao saldo devedor na tabela.

Realmente, eu errei. O terreno vale 180 mil e conversei e consegui fazer sem os juros e o igpm. Dando 100 mil de entrada e 36 X 1.000,00 + 2 X 8.000,00 + 1 X 28.000,00. Acho que fiz um bom negócio. Assim espero.

Entendi.

Bem, então, como eu disse, se pensarmos que foi um financiamento sem juros, apenas com reposição de inflação, teoricamente é um bom negócio. O problema é que o fator de correção é o IGPM, e não o IPCA. O IGPM é mais alto, mais volátil, então é mais arriscado. O ideal é reduzir o saldo devedor quando for possível, para reduzir a exposição a esse risco.

Abç!

Sim entendi. Agora consegui colocar em contrato que não terá nem IGPM e nem juros. Pelo menos é o que esta escrito na minha proposta de compra. Se eles esconderam alguma coisa a mais, somente vou ficar sabendo futuramente. Teria como eu entrar em contato para vc analisar o contrato?

Sem juros e sem IGPM? Bem, se o preço de R$ 180 mil está justo (compatível com o mercado), esse parcelamento em 4 anos, sem juros nem correção, está vantajoso.

Quanto a “se eles esconderam alguma coisa a mais, somente vou ficar sabendo futuramente”, não é recomendável. Vou entrar em contato com você para conversarmos sobre uma possível análise do seu contrato. Abç!

Ok, vou esperar o seu contato

Olá, quero comprar um terreno de 190 mil reais. Dando uma entrada de 100 mil e financiando pela empreendedora da seguinte forma: 48 X 1.000,00 + IGP-M e 4 balões ao ano de 8.000,00 + IGP-M. Vale a pena? Essa correção ocorre anualmente ou é mensal. No meu pré-contrato diz que é mensal, então as parcelas não irá ser de fato de 1.000,00 reais e sim o 1.000,00 + IGP-M, certo?

Fabiula, obrigado pela sua mensagem!

Esses dados estão corretos? Se o terreno custa R$ 190 mil e você vai dar R$ 100 mil de entrada, vai financiar R$ 90 mil. Mas se somarmos 48 x R$ 1 mil e 4 x R$ 8 mil, vai dar R$ 80 mil.

Vamos supor que você fosse financiar R$ 80 mil, nessas condições que você disse. Em princípio seria vantajoso um parcelamento que usa apenas correção da inflação, sem nenhuma taxa de juros extra. O problema, atualmente, é que o IGPM está muito, tornando a operação bastante arriscada.

Mas, repito: reveja esses dados que você informou. Fique à vontade para entrar em contato novamente. Abç!

Realizei uma compra direta com a construtora e agora nas vesperas de entregar, minha parcela aumentou subitamente. Verifiquei o contrato e estão aplicando IGPM+TR, isto é correto? E outra, o valor original da minha parcela antes da correção mencionada era em torno de 1300, agora pulou para 2177,00 o que devo fazer, entrar com uma revisional ou esta correto?

A correção e mensal e não anual.

Cássia, obrigado pela sua mensagem.

É preciso verificar o que diz o seu contrato, e se ele está dentro dos limites da lei (afinal, se o contrato tiver cláusulas abusivas, mesmo que você o tenha assinado, ele pode ser contestado). Recomendo que busque os órgãos de proteção ao consumidor, ou um especialista no assunto (advogado ou correspondente bancário com experiência na área).

ola, comprei um imovel no valor de 1.200.000 e estou devendo 300mil, mas tenho 90mil de FGTS.

O Apto foi entregue agora e o habite-se sairá em agosto provavelmente.

Minha duvida…

Pretendo quitar em 48 meses ou 60 meses.

1) Vale a pena financiar direto com a construtora (Inpc + 1%) ou ir para o SFH?

2) assinei um contrato com o indice de INPC +1%. Acha possível que a construtora aceite um indice menor para financiar direto?

3) O liberação de credito pelos bancos é mais facil quando financiamos em pouco tempo? Ou o valor financiado corresponde a menos de 20% do valor do bem?

Voce poderia me informar seu email para agendarmos uma conversa?

obrigado

Prezado Márcio, obrigado pela sua mensagem.

Sobre essa taxa de juros de INPC + 1%, creio que seja a taxa mensal, certo? Se for, não vale a pena financiar por essa taxa, é muito alta. Pelo SFH você consegue taxas bem melhores.

Se você já assinou o contrato, é pouco provável que a construtora aceite a redução.

A liberação de crédito pelos bancos não é mais fácil quando se financia com prazo curto. Os bancos estão acostumados com contratos de 30 anos, ou até 35 anos. O principal para eles é perceber que você tem condição de arcar com as prestações.

Meu e-mail é [email protected], fique à vontade para entrar em contato.

Abraço!

Boa tarde, ótima explicação!!

você poderia me ajudar com uma dúvida por favor?

Estou adquirindo um imóvel com a construtora helbor, valor do imóvel de 730 mil, estou entrando com 10% do valor e financiando diretamente com a construtora o restante, minhas opções de planos são são 180X de 7.640 ou 180x mensais de 5.230 + 15x anuais de 30.390, meus planos de pagamento são visando amortização de 60mil em maio de 2020, 15 mil em maio de 2021 e 350 mil que tenho a receber em maio de 2022 e possível quitação em maio de 2023, enquanto isso pagarei as parcelas normalmente, gostaria de saber se perante essas forças de pagamentos o financiamento valeria a pena direto com a construtora ou ainda assim me recomenda a procurar um banco e enfrentar toda a burocracia dele, lembrando que por contrato a construtora cobra 12% de juros a.a + correção de acordo com o igpm.

meu medo é cair em alguma pegadinha achando que é vantajoso e acabar tendo dor de cabeça no futuro, pelo fato de chegar a daqui 4 anos e quando for quitar, o valor da dívida ainda estar altíssimo.

desde já agradeço muito pela compreensão e ajuda, uma ótima tarde

Matheus, obrigado pela sua mensagem.

Achei meio caro esse financiamento. 12% + IGPM. Você consegue taxas bem melhores se conseguir um financiamento pelo SFH. E, de fato, as regras do SFH são mais padronizadas, não há esse risco de “cair em alguma pegadinha”.

Se precisar de orientação para buscar a melhor opção de financiamento SFH, nós oferecemos esse serviço. Optar entre SAC e Price, quanto dar de entrada, qual prazo contratar etc. Ou, independentemente disso, nosso blog tem muitos posts sobre isso, com bons comentários.

Abraço!

Boa noite. Em 2013 adquiri dois terrenos financiados pela própria construtura. Um estava a venda pelo valor de 52.000 reais e outro por 44.700 reais, combinados pelo pagamento de juros de 1%/mês + IGPM. No contrato, ambas as empresas registraram o valor final do financiamento em 120 parcelas (cerca de 76.000 reais, descontadas as entradas) e não o valor real de venda, dizendo ser o praxe por não serem instituições financeiras. Ao primeiro reajuste do IGPM, quis quitar o financiamento e o saldo devedor era de 72.000 reais, sendo que o imóvel, à época, possuíam valores aproximados de 55.000 e 48.000 reais. Gostaria de saber se é legal essa forma de venda, colocar em contrato o valor final do parcelamento e se há possibilidade de revisão contratual, pois inviabilizam a amortização para garantirem maior lucro? Obrigado

Olá, Sérgio, obrigado pela sua mensagem.

Não sou especialista em contratos fora do SFH, mas acho isso muito estranho. A meu ver, o saldo devedor precisa ser trazido a valor presente.

É o que diz a Resolução 3516 do Banco Central:

“Art. 2º O valor presente dos pagamentos previstos para fins de amortização ou de liquidação antecipada das operações de que trata o art. 1º contratadas a taxas prefixadas deve ser calculado: (…)

II – no caso de contratos com prazo a decorrer superior a 12 meses:

a) com a utilização de taxa equivalente à soma do spread na data da contratação original com a taxa SELIC apurada na data do pedido de amortização ou de liquidação

antecipada; (…)

§ 1º A taxa de desconto aplicável para fins de amortização ou liquidação antecipada, observado o disposto nos incisos I e II deste artigo, deve constar de cláusula

contratual específica”

Você disse que esse valor de R$ 72 mil foi apresentado “ao primeiro reajuste do IGPM”, ou seja, por volta de 2014, certo? Então me parece que esse saldo devedor deveria ser trazido a valor presente, ou então o valor do financiamento deveria ter sido o valor efetivamente emprestado pelo banco.

Mas, como eu disse, não sou especialista nesse tipo de contrato. Um advogado ou despachante especializados nisso podem te orientar de forma mais concreta.

Ola,

Boa Tarde. Como faco para ter mais informacoes e ajuda em relacao as parcelas do meu apartamento? Voces fazem trabalho de assessoria e analise de cobranca?

Ficaria grato caso pudessem me ajudar com o meu contrato.

Olá, Fernando, obrigado pela sua mensagem.

Fazemos, sim. Enviei um e-mail para você, para que possamos saber melhor do que se trata. Agradecemos pela confiança. Abç!

Olá boa noite,fiz um financiamento direto com a construtora com aumento de 12 porcento mais IGPM ao ano,agora quero quitar e eles não querem me dar nenhum desconto são juntos sobre juros cobrados e no final o valor está mais caro do que comprei ,vc acha que está correto mesmo estando no contrato isso?

Josiane, obrigado pela sua mensagem.

Existem normas para a quitação e amortização de financiamentos, mesmo os que são feitos fora do SFH, como é seu caso. A construtora pode estabelecer algumas condições no contrato, mas sempre dentro da lei.

Como é algo que varia mo de caso para caso, não vou me atrever a te dizer o que é correto no seu caso, mesmo porque não sou especialista nisso.

Você geralmente consegue obter mais informações no Procon da sua cidade.

Abç!

Boa tarde , comprei um imóvel que ele está como terreno no contrato, e me falaram que o financiamento está pelo inpc, o boleto chega anualmente em minha casa, com 12 parcelas por vez minha parcela quando comprei era 1.618,82, de um ano pro outro foi pra 1.918,82 e agora veio 2.322,15 isso esta dentro da lei? daqui uns dias não conseguirei pagar mais, isso esta muito difícil. Desde de já agradeço a atenção de vcs.

Olá, Janaína, obrigado pela sua mensagem.

Creio que o INPC seja o índice que apenas corrige as prestações pela inflação. Além dele, provavelmente há uma taxa de juros.

Pelas minhas contas, em cada um dos dois aumentos que você citou (de $1618 para $1918, e depois para $2322), descontando o INPC, o aumento foi de cerca de 16,5% ao ano. Não há no seu contrato nenhuma cláusula que fale em taxa de juros de valor parecido com esse?

Continuamos à disposição. Abç!

Boa tarde eu gostaria de fazer um financiamento para comprar um pequeno imovel só que eu tenho pouco entrada e possível fazer

Olá, Deolinda.

Bem, depende de cada caso. É preciso verificar com os bancos, ou com a construtora. Dependendo do valor que você tem, do valor do imóvel e das condições de cada instituição, pode ser que sim.

Pretendo vender um terreno de 310 mil a vista, a Pessoa pode pagar parcela anual. Pediu p dar a entrada de 10% , 1 parcela em abril de 2019 + 1 parcela em abril de 2020 + 1 parcela em abril de 2021 e a ultima em abril de 2022…. preciso ser justa com ela mas não posso correr o risco de desvalorização… vcs podem me ajudar?

Olá, Ana Bárbara, obrigado pela sua mensagem.

Você pode adotar um índice de correção. O IGPM é bastante utilizado em contratos dessa natureza.

Olá quero comprar uma casa mais quero saber se é melhor financiada direto pela caixa econômica ou construtora? Aguardo resposta obrigada!

Bom dia Eliane.

De uma maneira geral os financiamentos imobiliários através dos bancos tendem a ser um pouco menos caros (10% ao ano) do que os através de construtoras (IGPM + 1% ao mês). Mas, isto é em média. Pode ser que a construtora com quem você está lidando tenha lhe oferecido condições melhores. Daí, só cotando mesmo o caso concreto nos dois (banco e construtora) para fazer uma comparação mais precisa. Se tiver estas cotações e quiser nos enviar os detalhes, fazemos a conta pra você ok?

=)

Bom dia,

Estou querendo financiar um lote, porém estou na dúvida.

Quanto ao Terreno e localização, não tenho dúvida é um ótimo investimento.

Estou pagando caro ?

Consigo taxas melhores financiando pelo banco ?

Reajuste pelo IGPM ….corro o risco de aumentar muito as prestações.

Financiamento direto com a construtora.

6 mil de entrada e o restante em 120 meses 945,00

Reajuste anual pelo IGPM

Tem opção de abater o saldo devedor, a cada 10 parcelas tem um desconto de 32%

Olá, Fernando.

Quanto à sua pergunta se está pagando caro, se você se refere a comparações com o mercado eu não consigo te dizer. Não entendo dessa parte.

Quanto a conseguir taxas melhores financiando pelo banco, é possível, sim. Provavelmente não tão melhores quanto a de um imóvel usado, por exemplo, mas ainda assim, melhores.

Quanto ao reajuste pelo IGPM… Bem, corre sim. Por enquanto o IGPM está a um nível razoável, mas ele é um indexador bem mais rigoroso que a TR (que é usada em financiamentos pelo SFH), por exemplo.

Quanto ao negócio em si (essa questão de abater o saldo devedor com 32% de desconto), seria necessário fazer cálculos e comparar com um financiamento pelo SFH para avaliar se o negócio é bom, ou se fica muito mais caro.

Abraço!

Creio que estou sendo lesado, a construtora a qual fiz um financiamento direto me cobra assim:

Prestação 1.000 + 1% + igpm + 1.1% (primeiro mês)

Prestação 1.000 + 1% + igpm + 1.2% (segundo mês)

E assim por diante

Essa variação a cada mês encarece absurdamente a prestação, em menos de dois anos já pago o principal + 50% em média.

Marcos, obrigado pela sua mensagem.

Contratos fora do Sistema Financeiro da Habitação – SFH precisam ser avaliados caso a caso. O que podemos fazer, em um primeiro momento, é avaliar se a construtora está cumprindo o que está no contrato. Se estiver, e você quiser contestar, é necessário acionar a justiça.

Temos equipes – do próprio blog e parceiros – para fazer as duas coisas. Se quiser, nos envie por e-mail o contrato e as guias de prestação pagas, podemos fazer uma avaliação prévia e entrar em contato com você em seguida, explicando nossa impressão. Abraço!

pois é. estou na mesma situação, esse IGPM+1%. Me falaram que as parcelas vão aumentando assustadoramente. No meu caso, minha entrada ainda é menor que a sua. Se duvidar é o mesmo empreendimento hein kk praticamente idêntico ao meu.

Boa noite uma corretora que financiar lote pra mim nessa condição.. Valor imóvel 220.000 entrada:3000,00 + primeiras 4 prestações de 2500 e mais 120 parcelas de 900,00 com IGPM+1%.. Acha ruim aceitar?

pois é. estou na mesma situação, esse IGPM+1%. Me falaram que as parcelas vão aumentando assustadoramente. No meu caso, minha entrada ainda é menor que a sua. Se duvidar é o mesmo empreendimento hein kk praticamente idêntico ao meu.