Contas digitais que prometem “rendimento automático de até 100% do CDI” viraram argumento forte de marketing nos últimos anos. Além disso, ganhar mais do que na poupança, sem precisar investir em nada, só com saldo na conta parece uma ótima opção em um país que não consegue fazer reserva.

O problema é que, na prática, nem sempre esse rendimento acontece como a gente imagina. Em muitos casos, a rentabilidade é progressiva, começa pagando quase nada e só atinge o percentual anunciado depois de meses ou até mais de um ano. Mas essa pegadinha fica escondida em letras miúdas no final do contrato. Portanto, entender essas regras é o que separa uma boa estratégia financeira de uma frustração anunciada.

Como funcionam as contas com rendimento automático?

Em vez de deixar o saldo parado na conta corrente, o banco aplica automaticamente esse valor em um produto financeiro de baixo risco, normalmente um CDB próprio atrelado ao CDI. Dessa forma, o cliente não precisa escolher nada, não precisa transferir para outra área do aplicativo e não precisa entender de mercado financeiro.

O dinheiro deveria começar a render sozinho. Existe sim um investimento por trás, com incidência de imposto de renda e, em muitos casos, proteção do Fundo Garantidor de Créditos (FGC). Por isso, dá uma sensação de segurança e praticidade.

O problema é que nem todas as contas remuneram o saldo da mesma forma. Algumas pagam 100% do CDI desde o primeiro dia. Outras só a partir do 30° dia. Ainda tem as que adotam um modelo progressivo, o rendimento começa muito baixo e vai aumentando conforme o tempo de permanência. É nesse detalhe que mora a diferença entre algo razoável e algo frustrante.

Aplicação automática é investimento?

Tecnicamente, sim, uma vez que existe um produto financeiro ali. O dinheiro está aplicado e gera algum retorno. Mas isso não significa que estamos falando de um investimento estruturado.

Se no início seu dinheiro rende só 0% ou 2% do CDI, entra o problema. O banco sabe que você não quer entender de investimento para fazer seu dinheiro render, por isso ele aproveita da sua preguiça e te desincentiva a fazer um investimento real para casa, viagens e sonhos.

Investimento de verdade envolve objetivo, prazo, comparação de taxas e escolha consciente. Já o rendimento automático aposta na conveniência. E conveniência normalmente não significa eficiência

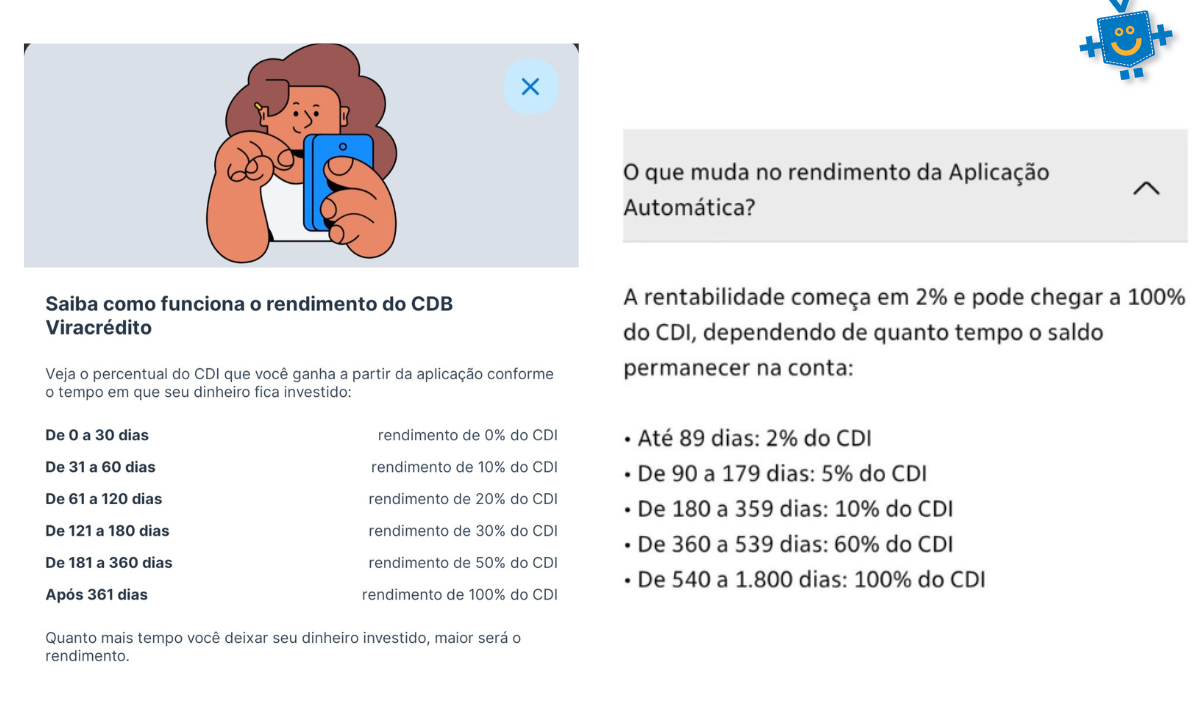

Como funciona o rendimento progressivo?

Vejam esses exemplos:

Dois bancos diferentes, a mesma estratégia. Banco do Brasil e Neon divulgam que uma modalidade de rendimento automático que pode chegar a “100% do CDI”. O detalhe é que esse percentual máximo pode levar um ano, um ano e meio ou até mais para ser atingido. E nos primeiros meses o dinheiro parado não rende nada e aí vai aumentando para, 5%, 10% ou 20% do CDI. Parece pouco, e é pouco mesmo.

Imagine deixar R$100 parados por três meses recebendo apenas 2% do CDI. Considerando a taxa mensal correspondente, o rendimento final gira em torno de alguns centavos. Literalmente centavos. Não paga um café. Não paga uma bala. Mal paga a própria energia gasta pelo aplicativo aberto no celular.

O mito do efeito retroativo

Outro ponto que gera confusão é a ideia de que, ao atingir 100% do CDI, todo o período anterior passa a valer como se tivesse sido remunerado nessa taxa. Não é assim que funciona.

Se o dinheiro ficou parado por 580 dias e o percentual máximo só começa a valer a partir do dia 540, apenas os dias finais terão esse rendimento cheio. O período anterior continua com as taxas reduzidas aplicadas originalmente.

Não existe multiplicação mágica no aniversário da aplicação. O que houve antes permanece com o retorno menor. Para quem imaginava um “upgrade” retroativo, a decepção pode ser grande.

A conta com rendimento automático pode perder até para a poupança?

Sim, e essa é a parte mais irônica. A poupança é conhecida por ser uma das alternativas com o pior rendimento do mercado. Ainda assim, como ela segue uma regra clara de remuneração, pode superar uma conta digital que começa pagando uma fração do CDI.

Se o rendimento inicial da conta for muito baixo, o ganho efetivo nos primeiros meses vai ficar abaixo do que a poupança entregaria no mesmo período. A conta moderna, cheia de marketing e promessa de tecnologia, acaba performando pior do que o produto mais mal falado do sistema financeiro.

Superar a poupança não é difícil quando se paga 100% do CDI desde o início. Difícil é fazer isso quando a rentabilidade começa quase zerada.

Vale a pena transferir da conta poupança para conta remunerada?

Na prática, quem movimenta a conta no dia a dia dificilmente chega ao percentual máximo anunciado. E ainda há outro ponto importante, diferente da poupança, que é isenta de Imposto de Renda, a maioria das contas remuneradas aplica CDBs sujeitos à tributação.

Além disso, também que os rendimentos em CDB cobram IOF (Imposto Sobre Operações Financeiras) se o dinheiro for resgatado nos 30 primeiros dias. Se você movimentar a conta durante esse período, o imposto “come” quase todo o rendimento.

O que vale mesmo é procurar outras alternativas de investimento simples como as caixinhas e cofrinhos. Mas atenção, antes de transferir, vale conferir: qual é o percentual real no início? Há prazo mínimo? Tem imposto? A resposta está sempre nas letrinhas miúdas.

Veja uma comparação:

| Tipo de Conta | Rendimento Inicial | Impostos | Liquidez |

| Poupança | 0,5% am + TR* | Isento | Imediata |

| Conta 100% CDI | 100% do CDI | IR + IOF (30 dias) | Imediata |

| Rendimento Progressivo | Ex: 2% do CDI | IR + IOF (30 dias) | Imediata |

*A TR (Taxa Referencial) é uma taxa definida mensalmente pelo Banco Central para proteger seu dinheiro contra a inflação. A TR de fevereiro de 2026 é de 0,12% ao mês.

Qual banco digital rende mais que a poupança?

Resposta curta: praticamente todos. Mas não em contas remuneradas. Como já vimos, rendimento progressivo não compensa. Para se comparar à poupança, o investimento precisa ter liquidez diária, ou seja, estar disponível o tempo todo.

Como o CDI está em patamares elevados, qualquer CDB que entregue próximo de 100% do CDI desde o início supera a poupança com facilidade. Por isso, antes de se perguntar qual rende mais, pergunte: em quais condições?

O alerta dos especialistas

Economistas reforçam que, antes de escolher onde deixar o dinheiro, é preciso observar alguns fatores. Percentual real de rendimento desde o início, liquidez, segurança e eventuais tarifas que possam reduzir o ganho. Não basta olhar o número chamativo. É preciso avaliar o retorno efetivo ao longo do tempo. Em outras palavras: marketing não paga conta. Rentabilidade real, sim.

Conclusão: quando faz sentido usar conta com rendimento automático?

Apesar das críticas, essas contas não são totalmente inúteis. Elas podem funcionar como um ponto de partida para quem ainda não investe e quer evitar que o dinheiro fique completamente parado. O problema é que ao dar a sensação de que você “já está investindo”, o rendimento automático pode adiar o passo seguinte, que é buscar opções mais eficientes.

No caso do rendimento progressivo, quase sempre existe alternativa melhor, CDBs simples, caixinhas ou até títulos públicos como o Tesouro Reserva entregam 100% do CDI desde o começo, com resgate rápido e regras mais claras.

Se a conta começa rendendo quase nada e você tem objetivos definidos, montar reserva, proteger patrimônio ou fazer o dinheiro crescer, ela pode virar um desserviço silencioso. O rendimento automático não é a linha de chegada, é no máximo a largada. E, quando as condições não são transparentes desde o começo, o risco é alto, você pode passar meses achando que está ganhando, quando na prática está só deixando de ganhar mais.