Sabe aquele dinheirinho que você tem guardado na sua caderneta de poupança? E se eu te disser que ele poderia render muito mais em um investimento que é tão seguro quanto a poupança, você acreditaria? Pois bem, então te apresento o Tesouro Direto!

Ou seja, se você quer investir para ter dinheiro para emergências, para viajar, para comprar um carro novo, para seus estudos ou mesmo para a sua aposentadoria, podemos adiantar que o Tesouro Direto tem títulos que atendem muito bem cada tipo de situação.

Por fim, neste texto você vai descobrir o que é o Tesouro Direto, como ele funciona, quais os riscos, os tipos de títulos do tesouro, como investir, se vale a pena e muito mais! Continue a leitura!

Quais são as vantagens e desvantagens de investir no Tesouro Direto?

Vantagens (pontos fortes)

- É uma opção de investimento segura;

- Você pode investir a partir de 30 reais;

- Existem muitas opções de títulos diferentes, que atendem objetivos distintos (exemplo: aposentadoria e educação);

- Você pode resgatar seu dinheiro a hora que quiser;

- Rende mais do que a poupança;

Agora, não que sejam desvantagens de fato, mas alguns pontos fraco do tesouro direto são:

Desvantagens (pontos fracos)

- Com exceção dos títulos do TD atrelados à SELIC, é possível que você tenha prejuízos ao retirar o dinheiro antes do vencimento;

- A depender do título e do prazo investido, pode render menos do que outros investimentos em renda fixa como CDBs e LCIs;

O que é Tesouro Direto?

O Tesouro Direto (TD) é um título público. Os títulos públicos são como “papéis” que representam o dinheiro que um cidadão comum empresta ao governo. Quando você compra um título público, o governo promete devolver esse dinheiro com juros e em um determinado tempo.

Além disso, o tesouro direto é considerado um investimento de renda fixa, já que você consegue ter uma previsibilidade maior de quanto o seu dinheiro irá render enquanto estiver aplicado.

Ou seja, é um investimento seguro e que rende mais do que a boa e velha poupança. Ou seja, você pode estar perdendo dinheiro ao deixá-lo na poupança, sendo que pode pode migrar para o tesouro direto com segurança.

Tesouro Direto e poupança: qual a diferença?

Tanto o Tesouro Direto quanto a poupança são opções de investimentos em renda fixa e são consideradas as alternativas mais seguras de investimento no país.

A caderneta poupança é uma opção mais antiga e tem como característica a isenção de imposto de renda (IR). Apesar disso, não é a opção que permite o seu dinheiro render mais.

Então, gastando 5 minutos a mais do seu tempo, você conseguiria optar por uma opção de investimento segura e que rende mais do que a poupança.

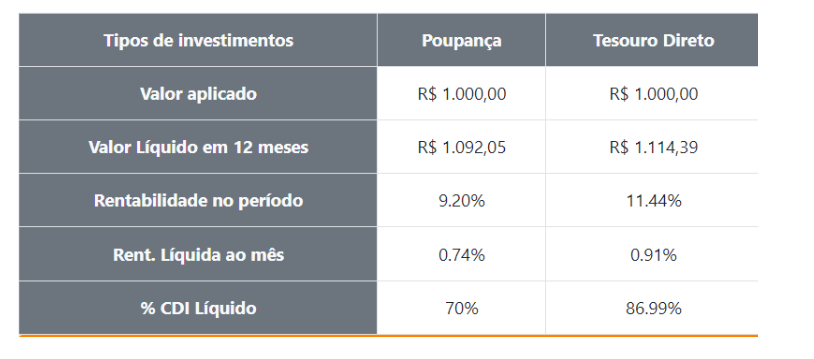

Para exemplificar, vamos usar nosso simulador de investimentos em renda fixa. Imagine que você quer investir 1000 reais, durante 1 ano. Abaixo, trouxemos o resultado do nosso simulador, que coloca o rendimento da poupança lado a lado com o do Tesouro Direto Selic:

Ou seja, investindo 1000 reais no TD você ganha, no mínimo, mais 22,34 reais por ano!

E essa diferença entre o TD e a poupança aumenta ainda mais se considerarmos outros tipos de títulos do Tesouro Direto. Mas calma, vamos explicar isso mais a frente!

Se você quer entender sobre o investimento na caderneta poupança, sugerimos que confira esses conteúdos:

Como o Tesouro Direto funciona?

Antes de saber os detalhes do TD, quais são os títulos, quanto rende, quando resgatar, você precisa saber, primeiramente, que ele tem 2 fases:

Fase 1: acumulação

Para simplificar a explicação vamos usar um exemplo, imagine que você quer ter uma árvore que te dê bons frutos. Para isso, você tem três opções:

- Opção 1: Plantar a semente da árvore e regá-la mensalmente, para que ela cresça e dê frutos. Ou seja, você não precisa ter uma bolada para investir. O tesouro direto tem opções a partir de R$30,00, então você pode se comprometer a investir, pelo menos, trinta reais todo mês.

- Opção 2: Plantar uma muda de árvore e regá-la mensalmente. Vamos supor que você tem umas economias guardadas debaixo do colchão e quer começar a investir. Você pode colocar esse dinheiro no TD e, a partir daí, ir investindo mensalmente o dinheirinho que sobrou no fim do mês.

- Opção 3: Comprar uma árvore já crescida. Imagine que você recebeu um dinheiro, seja de uma herança ou de uma rescisão de contrato, por exemplo. O que fazer com o dinheiro? Depois de resolver as pendências e realizar alguns sonhos, uma opção segura é investir o restante no Tesouro Direto. Uma vez investido, basta aguardar para colher seus frutos na data certa. Ou melhor, seus rendimentos.

Fase 2: conversão

Ainda no conceito de colher frutos, vamos explicar a fase de conversão. A fase de conversão é quando você começa a receber pelo seu investimento.

Dependendo da árvore que você plantou, ou do título do tesouro direto que você investiu, você poderá colher frutos todo mês, a cada seis meses ou se aproveitar de uma colheita única.

Quais os tipos de títulos do TD?

Existem três tipos de títulos, sendo que a rentabilidade varia de acordo com as regras de cada um, veja:

- Títulos pré-fixados: Têm uma taxa de juros pré-definida. Ao investir, você já sabe exatamente quanto ganhará ao final da operação;

- Títulos pós-fixados: São títulos em que a rentabilidade varia ao longo do tempo, já que estão atrelados à taxa de inflação (IPCA) ou à taxa de juros (SELIC);

- Títulos híbridos: São aqueles que possuem tanto uma parte pré-fixada quando uma parte pós-fixada;

Falaremos de cada um deles, quais as vantagens, desvantagens e riscos de cada modalidade.

Títulos do Tesouro Direto

| Tipo de título | O que é | Prazo dos investimentos | Quais as principais vantagens | Quais os principais riscos/desvantagens |

|---|---|---|---|---|

| Tesouro Prefixado (LTN) | Investimentos com uma taxa de juros fixa, permitindo que você tenha certeza do valor que receberá no término do investimento. | recomendado como investimento de médio e longo prazo | Investimento estável, uma vez que desde o início você tem clareza sobre o montante que irá resgatar | Perder dinheiro se resgatar antes do vencimento |

| Tesouro Selic (LFT) | Esses investimentos estão diretamente relacionados à variação da taxa de juros básica (SELIC), que determina o rendimento deles. | investimento de curto prazo, ideal para reserva de emergência | Opção menos arriscada se você precisar vender os títulos antes do vencimento. | Ganhar menos do que o esperado, caso a SELIC caia muito. Ainda que você ganhe menos, não teria prejuízo.Além disso, se a inflação subir muito acima da SELIC, você pode perder seu poder de compra |

| Tesouro Ipca +(NTN-B Principal) | Títulos nos quais o rendimento é ajustado de acordo com a variação do índice de inflação IPCA. | recomendados para investimentos de longo prazo | Você não perde o poder de compra, já que o dinheiro é ajustado de acordo com a inflação | Ganhar menos do que o esperado, por conta do valor dos títulos, que muda conforme o mercado |

| Tesouro Educa + | Cobrir despesas educacionais, como mensalidades universitárias, cursos preparatórios ou intercâmbios. Seus ganhos estão ligados ao índice de inflação (IPCA), assegurando que seu valor se mantenha ajustado. | Médio / Longo prazo, a depender do tempo que a pessoa tem para se programar. Tempo mínimo do investimento: 3 anos | Possibilita que você planeje o pagamento das despesas educacionais. | Rendimento pode ser menor do que o esperado. Não dá pra escolher o período de recebimento de rendas mensais, você receberá o dinheiro durante 5 anos |

| Tesouro RendA+ | Complemento à aposentadoria e tem seus ganhos vinculados ao índice de inflação IPCA + juros fixos.É um tipo de investimento híbrido | Longo prazo | Oferece maior estabilidade para a aposentadoria, sendo também corrigido pela inflação. | Rendimento pode seja menor do que o esperado. O investimento entra para o inventário caso o titular faleça |

Qual o valor mínimo para investir no Tesouro?

O valor mínimo para investir no tesouro é de 30 reais. Porém, esse valor também pode variar de título para título.

Quanto tempo tenho que deixar o dinheiro no Tesouro Direto?

O tempo que você deve deixar o dinheiro investido no Tesouro Direto varia de acordo com o título que escolher e seus objetivos financeiros.

A exceção é o Tesouro Renda mais, que possui uma carência de 60 dias.

Como escolher o melhor título?

Para escolher qual o melhor título do Tesouro Direto para você, pense:

- Qual seu objetivo ao investir;

- Em quanto tempo você precisará do dinheiro;

Assim, trouxemos alguns exemplos práticos de perfis de investidores e do título do Tesouro Direto mais recomendado para cada um deles:

| Se você … | e valoriza… | considere investir no… |

|---|---|---|

| uma pessoa que quer ter uma reserva de emergência e precisa de liquidez… | poder retirar o dinheiro a qualquer momento… | Tesouro Selic + |

| é alguém que quer investir para a aposentadoria… | ter uma renda extra ao se aposentar… | Tesouro RendA + |

| está interessado em investir para pagar um intercâmbio ou uma faculdade no futuro… | garantir uma renda mensal para pagar nos estudos… | Tesouro Educa + |

| quer investir no médio ou longo prazo para um determinado fim… | ter um investimento rentável e saber exatamente quanto vai ganhar, caso deixe o dinheiro até o prazo de vencimento… | Tesouro Prefixado |

| despreocupado em como vai usar o dinheiro… | poder deixar seu dinheiro investido por médio/longo prazo sem preocupações… | Tesouro IPCA + |

Mas lembre-se: esses exemplos são apenas um guia para te ajudar a escolher um investimento. Porém, não existe receita de bolo nessa hora, afinal, cada situação é única.

Para saber qual a melhor opção para o seu caso específico, recomendamos que você use nosso simulador de investimentos.

Quanto o Tesouro Direto rende?

A rentabilidade do Tesouro Direto depende do título escolhido. Por exemplo, o título do TD atrelado à SELIC terá um rendimento diferente do título atrelado à inflação (IPCA).

Para ficar mais claro, veja as porcentagem de rendimentos médios de investimentos no Tesouro Direto:

| Tipo de título do TD | Rentabilidade média ao ano | Quanto você ganharia em um ano, considerando investimento de 1000 reais |

|---|---|---|

| Pré-fixados | 13,08% ao ano | 130,80 reais |

| Selic | 13,25% ao ano | 132,25 reais |

| IPCA + 5,93% | 13% ao ano | 130,00 reais |

É seguro deixar dinheiro no Tesouro Direto?

Sim! O Tesouro Direto é um investimento altamente seguro. Se você mantiver seu dinheiro investido até a data de vencimento do título, não enfrentará problemas.

Mesmo assim posso perder dinheiro com Tesouro Direto?

Assim como nem tudo são flores, nenhum investimento é isento de riscos. Ao investir no Tesouro Direto, especialmente em prefixados, você pode perder dinheiro se:

- você precisar vender seu título antes do prazo de vencimento, por um valor menor do que o esperado;

- se a inflação sobe mais do que a taxa de juros do seu investimento;

Ou seja, é preciso tomar cuidado para não tomar prejuízo ao adquirir um título pré fixado.

Como assim eu posso ter prejuízo investindo no Pré-fixado

O pré-fixado é um tipo de investimento com uma “linha de chegada” previamente definida. E, independentemente dos obstáculos que surjam, caso você deixe seu investimento até o vencimento, ele chegará na “linha de chegada”, seja ela um rendimento de 10% a.a ou de 13% a.a, por exemplo.

Como já adiantamos, esses “obstáculos” existem, são as condições do mercado. E se você decidir resgatar seu investimento antes do prazo de vencimento e as condições estiverem piores, você perderá dinheiro.

Vamos aos exemplos práticos:

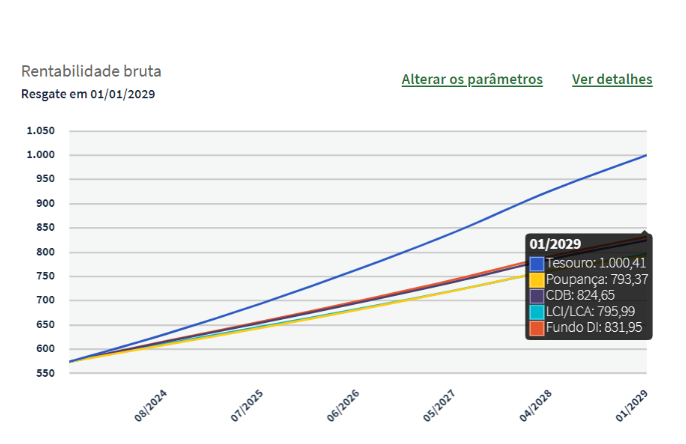

Carlos comprou em setembro de 2023 o Tesouro Prefixado 2029 com as seguintes características:

- Preço do título em set.2023 (quanto ele investiu): R$574,20;

- Taxa de juros do investimento: 11,04% ao ano;

- Data de vencimento: 01/01/2029;

Ou seja, Carlos adquiriu um título por R$574,20 e, caso ele resgatasse o dinheiro no vencimento, teria R$1.000,00.

Porém, seis meses depois, uma crise estourou no Brasil. Como consequência, as pessoas pararam de investir tanto no Tesouro Direto e, dessa forma, os preços dos títulos caíram.

Assim, o mesmo título que Carlos comprou há seis meses por R$574,20 passou a valer apenas R$410,00. Portanto, se ele resgatasse o investimento nesse momento, teria um prejuízo de R$164,20.

Apesar disso, como dissemos, independentemente dos obstáculos do percurso, a linha de chegada não se altera. Logo, o valor do título no vencimento será sempre fixo em R$1.000,00, mesmo que a taxa ou a data de compra mudem.

Além disso, quando os preços dos títulos caem, como no caso de Carlos, a taxa de juros dos investimentos aumenta.

Em outras palavras, o juro representa quanto seu dinheiro precisa render para alcançar a “linha de chegada”. Sendo assim, se o preço do título caiu, é necessário “compensar” essa queda, aumentando os juros para conseguir chegar aos R$1.000,00 no vencimento.

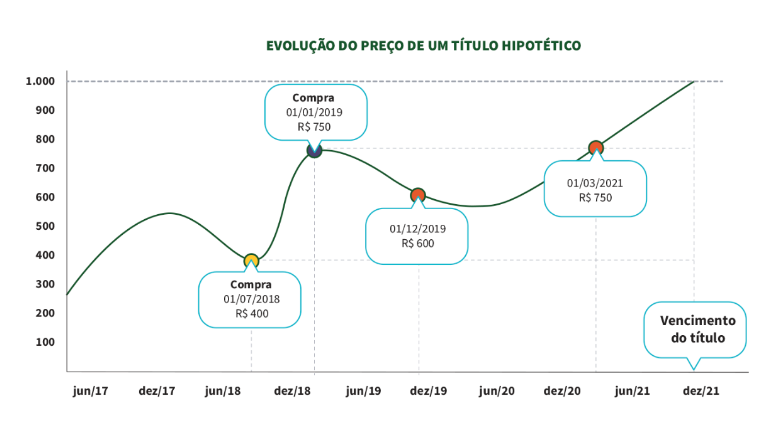

Veja um exemplo retirado do site do Tesouro Direto que ilustra a variação nos preços dos títulos ao longo do tempo:

Resumindo:

- ↑ preços dos títulos = ↓ taxa de juros do investimento;

- ↓ preços dos títulos = ↑ taxa de juros do investimento;

Como a inflação pode prejudicar meu investimento?

Quando a inflação sobe, os preços aumentam. Por exemplo, se antes você comprava 5 maçãs com 4 reais, em um cenário de alta inflacionária, com os mesmos 5 reais você compraria apenas 3 maçãs.

Além disso, se o seu dinheiro não crescer na mesma taxa da inflação, você perde poder de compra. Ou seja, o valor guardado pode não ser suficiente para adquirir no futuro os mesmos produtos, já que eles ficaram mais caros.

A boa notícia é que existe uma exceção: o Tesouro IPCA. Esse título tem a taxa de rendimento corrigida pela inflação, o que protege seu dinheiro da perda de poder de compra.

E se eu precisar resgatar o dinheiro antes do prazo?

Quando pensamos na facilidade de retirar o seu dinheiro de um investimento e vê-lo disponível na sua conta, estamos falando de liquidez. Em outras palavras, se um investimento possui alta liquidez, significa que o tempo entre o pedido de resgate e a chegada do valor na sua conta é pequeno.

No caso do Tesouro Direto, você pode resgatar o dinheiro a qualquer momento. No entanto, ao fazer isso, é muito provável que o retorno seja menor do que o acordado inicialmente. Além disso, você ainda pode precisar pagar imposto (IOF) caso retire o valor em menos de 30 dias.

Por fim, a principal exceção é o Tesouro Selic, que tem o rendimento ajustado todos os dias.

Em quanto tempo o dinheiro retirado do investimento cai na minha conta?

O tempo exato pode depender também da Instituição financeira que você adquiriu o título. Mas, no geral, o dinheiro cai na sua conta 1 dia depois da solicitação da retirada.

Impostos e taxas do Tesouro Direto

Taxa de custódia

A taxa de custódia é uma espécie de aluguel que você paga à Bolsa de Valores Brasileira (B3) para investir.

No geral, ao investir no Tesouro Direto você precisa pagar uma taxa de 0,2% ao ano. 0,1% em janeiro e mais 0,1% em julho. Por tanto, caso você resgate antes de 1 ano, você paga proporcional ao tempo que ficou investido

Apesar disso, a taxa é baixa comparada às de fundos de investimento, que variam entre 1% e 2% ao ano.

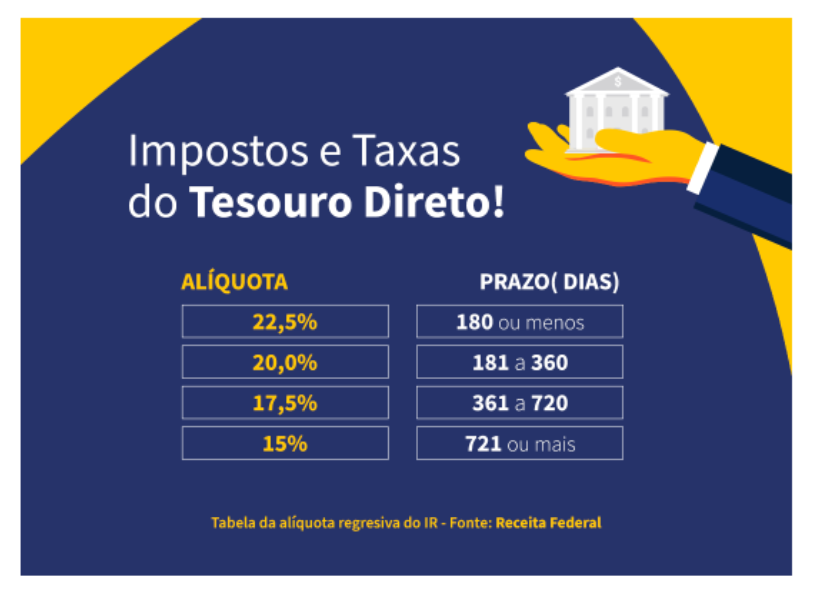

Imposto de renda

Além disso, é preciso pagar Imposto de Renda sobre o rendimento, no momento do resgate.

Ou seja, você paga imposto apenas sobre o dinheiro que ganhou com seu investimento durante o tempo em que ficou aplicado. Não paga imposto sobre o valor total que investiu.

Além disso, a alíquota do IR é regressiva, então, quanto maior o tempo que seu dinheiro ficar investido, menos impostos você paga. Veja a tabela de IR do Tesouro Direto:

fonte site do tesouro direto

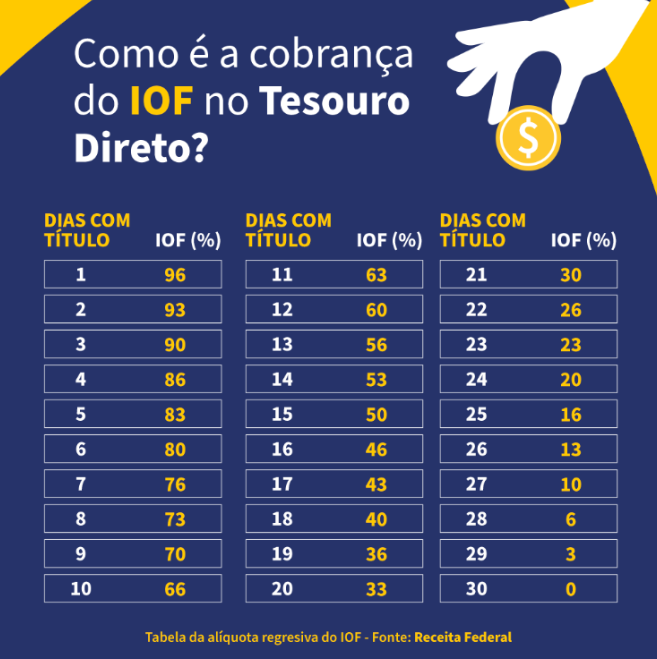

Imposto sobre operações financeiras (IOF)

O IOF é um imposto que você precisa pagar, caso deixe seu dinheiro investido por menos de 30 dias.

Ou seja, se você investir por mais de 30 dias no Tesouro Direto não é preciso pagar IOF.

Assim como no IR, quanto maior o tempo que seu dinheiro fica investido, menor o imposto –que você precisa pagar sobre ele. Veja:

fonte site do tesouro direto

Como investir no Tesouro Direto

Se você quer investir no Tesouro Direto, o primeiro passo é conferir se seu banco ou corretora de investimentos oferece essa opção. Ou seja, se você quer investir no TD é possível que você consiga fazer diretamente pelo app do seu banco!

Mas, se for o caso, abra uma conta em um banco ou corretora de investimentos que disponibilize esse tipo de investimento.

Depois, o próximo passo é adquirir o título escolhido. Para isso, você faz uma transferência e pronto, já está investindo no Tesouro Direto.

Abaixo, trouxemos alguns exemplos de bancos e corretoras que oferecem esse investimento. Aqui esá a lista completa de onde investir no TD.

Onde investir no Tesouro?

Alguns exemplos de instituições que disponibilizam o investimento no Tesouro são:

- Ágora investimentos;

- Banco do Brasil;

- Banco BTG;

- Caixa Economica Federal;

- C6 Bank;

- Banco Inter;

- Itaú;

- Banco Master;

- Nubank;

- Órama investimentos;

- Xp investimentos;

- Banco Safra;

- Santander;

- Toro investimentos;

Qual é a diferença entre o Tesouro Direto e o CDB?

De forma simples, no Tesouro Direto você ganha juros ao emprestar dinheiro para o governo, enquanto no CDB você ganha juros emprestando dinheiro para outros bancos.

Por fim, comparando um título prefixado com um CDB, podemos notar que o Tesouro pode, inclusive, render mais do que o CDB:

Fonte site do tesouro direto

Vale a pena investir no Tesouro Direto?

De maneira geral, vale mais a pena investir no Tesouro Direto em momentos em que o IPCA e/ou a Selic estão em alta. Mas para além disso, vale a pena investir no TD se você encontrou um título que está alinhado com seus objetivos e com o prazo que você pretende investir.

Ou seja, o TD é uma opção extremamente segura e com valores a partir de 30 reais você pode começar a investir! E aí, ficou com alguma dúvida? Deixe seu comentário para a gente, ficaremos felizes em te responder.

Também achamos que você vai gostar:

- Os bastidores dos investimentos em renda fixa!

- O que é CDI: Aprendendo a investir em renda fixa

- Você está investindo de acordo com seu perfil de investidor? Descubra!

- Se você não está confuso com a economia é porque não está prestando atenção

- Carteiras recomendadas: é assim que se investe com tranquilidade?

- Dicas preciosas para a sua carteira de investimentos!

2 Comentários

Discussão ativa

2 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo