Janeiro começa, o ano mal engrena, e o brasileiro já entra no modo sobrevivência financeira. Matrícula da escola, material, cartão estourado do Natal… e aí vem ele. O IPVA. Pontual, previsível e ignorado durante meses, como se fosse uma surpresa do destino.

O IPVA 2026 não aparece do nada. Ele não cai do céu. Ele vem junto com a compra do carro, mas muita gente finge que esquece disso ao longo do ano. O resultado é sempre o mesmo: guia emitida, pouco dinheiro em caixa e decisões ruins tomadas na pressa.

Por isso, você vai entender como funciona o IPVA 2026, como o valor é calculado, quando pagar, o que muda de estado para estado, se vale a pena parcelar, pagar à vista, usar cartão de crédito e por que, em alguns casos, organização vira desconto real no bolso.

O que é o IPVA 2026 e por que ele pesa tanto?

O IPVA é o Imposto sobre a Propriedade de Veículos Automotores. Ele é estadual, obrigatório e cobrado todos os anos de quem tem carro, moto ou outro veículo automotor registrado no Brasil.

E aqui está um ponto importante: o IPVA não tem relação com o uso do veículo. Você pode andar todo dia ou deixar o carro parado na garagem o ano inteiro. Ou seja, o imposto vai existir do mesmo jeito, porque ele é cobrado pela propriedade, não pelo uso.

Como é calculado o valor do IPVA 2026

O cálculo do IPVA é simples, pelo menos na teoria:

Valor venal do veículo × alíquota do estado

O valor venal normalmente é baseado na Tabela Fipe, mas o número oficial é definido pela Secretaria da Fazenda de cada estado. Já a alíquota varia bastante de lugar para lugar.

Em São Paulo, por exemplo, carros de passeio pagam 4% sobre o valor do veículo. Em Minas Gerais, também. Já em outros estados, esse percentual pode ser menor. Por isso que dois carros iguais podem pagar valores diferentes de IPVA dependendo do estado onde estão registrados.

IPVA caro não é azar, é localização

Estados com alíquotas mais altas acabam tendo um IPVA mais pesado. São Paulo e Minas Gerais costumam aparecer entre os mais caros.

Já estados com alíquotas menores acabam oferecendo um imposto mais barato para veículos do mesmo valor. Isso não tem nada a ver com justiça ou injustiça. É uma escolha política tributária estadual.

Quando pagar o IPVA 2026

O calendário do IPVA 2026 varia conforme o estado e o final da placa do veículo. Veja o calendário de pagamento do IPVA 2026:

Normalmente, existem três caminhos:

- Pagamento à vista, com desconto

- Parcelamento em até três vezes, sem desconto

- Atraso, que gera multa, juros e veículo irregular

Quem perde o prazo não só paga mais caro como também fica com o veículo irregular, impedido de licenciar, vender ou transferir até regularizar a situação.

Pagar o IPVA 2026 à vista ou parcelado?

Aqui entra uma das maiores dúvidas de quem tem carro. Vale a pena pagar à vista ou parcelar?

Do ponto de vista matemático, pagar à vista com desconto quase sempre é a melhor opção. Mas isso depende de duas coisas: planejamento e dinheiro disponível.

Ou seja, quando você não se planeja, parcelar vira obrigação, não escolha. E aí não tem muito o que discutir.

O Programa Bom Pagador do IPVA em Minas Gerais

Em Minas Gerais, o IPVA tem um detalhe interessante que pouca gente conhece ou valoriza: o Programa Bom Pagador.

Esse programa concede 3% de desconto adicional no IPVA para quem mantém o imposto e o licenciamento em dia por dois anos consecutivos. O benefício é automático e acumula com o desconto do pagamento à vista.

Ou seja, quem paga o IPVA em cota única e ainda é bom pagador pode chegar a 6% de desconto. Aqui, organização vira dinheiro de verdade.

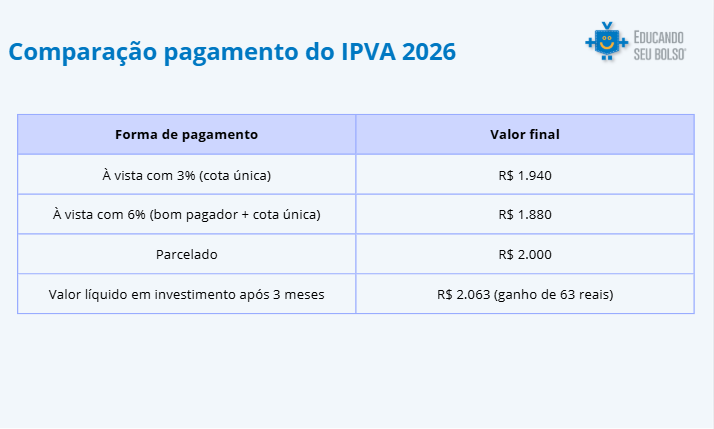

Exemplo prático: pagar à vista, parcelar ou investir o dinheiro?

Vamos supor que o seu IPVA 2026 seja de R$2.000.

Se você parcelar em três vezes e deixar o dinheiro investido por cerca de três meses, o rendimento estimado seria algo em torno de R$63.

Agora veja os outros cenários:

Pagando à vista com 3% de desconto, o valor cai para R$1.940. Você economiza R$60. Na prática, o “ganho” é muito próximo do rendimento do investimento.

Agora entra o diferencial de Minas Gerais. Quem soma o desconto da cota única com o Programa Bom Pagador paga R$1.880. Isso significa uma economia de R$120.

Ou seja, nesse cenário, pagar à vista rende quase o dobro do que deixar o dinheiro investido por três meses. Aqui não tem mágica. Tem conta.

IPVA no cartão de crédito: solução ou armadilha?

Nos últimos anos, começou a ganhar espaço a possibilidade de pagar o IPVA no cartão de crédito, em até 12 vezes. À primeira vista, parece uma ideia moderna, prática e salvadora para quem está sem caixa. Mas é preciso entender como isso funciona.

O pagamento no cartão não é feito diretamente pelo governo. Ele acontece por meio de empresas intermediadoras, credenciadas pelas Secretarias da Fazenda. O estado recebe o valor integral do imposto à vista. Ou seja, quem parcela é você, com juros. E esses juros não são baixos.

Exemplo: quanto custa parcelar o IPVA no cartão

Imagine um IPVA de R$2.500.

Pagando à vista, com 3% de desconto, você desembolsa cerca de R$2.425.

Agora, se optar por parcelar no cartão em 12 vezes, o valor total pode facilmente ultrapassar R$3.100 (Zapay), dependendo das taxas da empresa intermediadora.

Ou seja, isso significa pagar quase R$700 a mais pelo mesmo imposto. Não porque o IPVA aumentou, mas porque você transformou imposto em dívida parcelada com juros.

Por isso, o cartão pode até resolver um problema imediato de caixa, mas cria outro problema ao longo do ano: parcelas fixas que apertam o orçamento mensal.

Quando o cartão faz sentido?

O cartão pode ser usado em situações muito específicas, como:

- Emergência real de caixa

- Risco de ficar com o veículo irregular

- Falta total de alternativas no curto prazo

Fora isso, ele costuma ser a opção mais cara. Confortável agora, pesada depois.

Como emitir e pagar o IPVA 2026

Você pode emitir a guia do IPVA de duas formas principais:

- Pelo site da Secretaria da Fazenda do seu estado, informando o Renavam do veículo

- Pelo aplicativo ou internet banking de bancos conveniados, que já puxam o débito automaticamente

Em muitos casos, nem é preciso gerar boleto: o valor já aparece direto no sistema do banco.

Como pagar o IPVA?

Depois de emitir ou localizar o débito, o pagamento pode ser feito por:

- PIX

- Débito em conta

- Código de barras (boleto)

Quando o pagamento é compensado o IPVA?

Após o pagamento, a compensação costuma ocorrer em até três dias úteis. Por isso, não deixe para pagar no último dia, especialmente se precisar do licenciamento logo em seguida.

Conclusão: IPVA não é surpresa, é planejamento

Quem se planeja, escolhe. Pode pagar à vista, aproveitar descontos, comparar com investimentos e decidir o que faz mais sentido para o próprio bolso. Em estados como Minas Gerais, manter a regularidade vira recompensa: organização reduz imposto e disciplina vira economia.

Ou seja, quem tem reserva financeira tende a se beneficiar pagando à vista e ficando livre do imposto logo no início do ano. Já parcelar não é, por si só, um erro financeiramente, o desconto da cota única costuma ficar próximo do rendimento de aplicações conservadoras no curto prazo.

Os alertas acendem mesmo para dois grupos. O primeiro é quem não tem reserva. Nesse caso, o parcelamento pode ser a única saída, mas exige cuidado para não virar mais uma conta desorganizada.

Por fim, o segundo é quem parcela no cartão de crédito com juros. A comodidade custa caro: as taxas do cartão e de outras dívidas comuns são muito maiores do que qualquer desconto oferecido no IPVA.

Por isso, para quem já está endividado, a lógica é outra. Em geral, faz mais sentido quitar ou reduzir dívidas bancárias com juros altos do que antecipar o pagamento do IPVA. No fim das contas, o IPVA não precisa ser aquele momento de desespero todo início de ano. Com planejamento, ele vira só mais uma conta previsível e, em alguns casos, até mais barata.