Nesta semana, no programa Em Boa Companhia, da Rádio Inconfidência, conversamos com o Pedro Vieira sobre um assunto que deu muito o que falar recentemente: a liquidação do Banco Neon. A notícia é importante, claro. Mas será que era para fazer todo esse tumulto?

Na manhã de sexta-feira, dia 4 de maio, os principais sites de notícias do país informaram que o Banco Central havia decretado a liquidação do Banco Neon. Como se sabe, Neon é uma fintech que surgiu recentemente no mercado, oferecendo contas digitais. Quem acompanha o blog e já usou nosso Simulador de Contas Digitais provavelmente já ouviu falar nela.

Como se não bastasse, naquela mesma manhã veio a notícia de que as bases de dados Banco Inter – outro fornecedor de contas digitais – teriam sido invadidas, e que dados sigilosos teriam sido capturados por hackers. Vejam bem, eu disse “teriam sido”, pois as informações sobre o caso ficaram meio desencontradas. Já falamos sobre isso no nosso podcast anterior. Para quem não leu ou ouviu, fica a dica: vale a pena.

A notícia da liquidação do Banco Neon fez muito barulho, especialmente no mundo das fintechs. Afinal, estas instituições estão ganhando espaço no mercado, e um fato como esse fez com que muita gente mantivesse um pé atrás em relação a elas.

Vamos destrinchar essa história e explicar o que aconteceu antes e depois dela.

Banco Neon e Neon Pagamentos

É importante começar explicando que existem duas empresas distintas: o Banco Neon e a Neon Pagamentos. O Banco Central liquidou apenas o Banco Neon, conforme explica o comunicado que a própria autarquia publicou no dia da liquidação.

O Banco Neon é uma instituição financeira de pequeno porte. Detém apenas 0,038% dos ativos do sistema bancário. O Banco Central identificou “o comprometimento da situação econômico-financeira” do banco, e “violações às normas legais e regulamentares que disciplinam a atividade da instituição”. Por isso decretou sua liquidação extrajudicial.

Já a Neon Pagamentos é uma empresa de tecnologia que oferece serviços como contas digitais e cartões pré-pagos. É uma empresa juridicamente independente do Banco Neon. Alguns dos grandes acionistas do banco figuram entre os investidores na empresa de pagamentos, na condição de pessoas físicas. São investidores anjo, como se usa dizer. Mas uma empresa não tem participação acionária na outra. O que não quer dizer que elas não estejam relacionadas. Estão, sim.

Em primeiro lugar, o Banco Neon tem acordo operacional com a Neon Pagamentos na estruturação da plataforma integrada com a gestão das contas digitais. Para que uma empresa não financeira ofereça serviços desse tipo, a legislação exige que ela designe uma instituição financeira autorizada pelo Banco Central para operar em seu nome no Sistema Financeiro Nacional.

E, em segundo lugar, as duas empresas têm o mesmo nome. Isto evidencia mais que um acordo operacional. Elas firmaram uma parceria comercial. Não é à toa que os acionistas do banco investiram na fintech. Fica claro que havia uma intenção mútua de que ambas caminhassem juntas.

Portanto, era natural que a liquidação do banco afetasse a imagem da fintech. E mais que a imagem, como se verá adiante.

Que banco foi esse?

O Banco Neon é o antigo Banco Pottencial, instituição financeira fundada em 1994, em Belo Horizonte. O banco já havia apresentado irregularidades no passado. Alguns dos seus diretores chegaram a ser processados por gestão fraudulenta e gestão temerária.

Empresas do mesmo grupo econômico do Pottencial se envolveram em outras espécies de irregularidades. Não é nossa intenção esticarmos esse assunto, basta dizer que o banco, apesar de ter nome novo, já era conhecido no mercado.

Após a liquidação do Banco Neon, executivos da Neon Pagamentos declararam à imprensa que evidentemente sabiam do histórico do Banco Pottencial. Na época das negociações para o fechamento da parceria, o diagnóstico era de que os problemas haviam sido solucionados, as multas devidamente pagas, e o banco estaria apto para operar.

É difícil avaliar se os executivos da Neon Pagamentos foram demasiadamente confiantes ao se unirem ao Pottencial. Será que os problemas do banco de fato não poderiam ter sido detectados por quem avaliou seus números antes de firmar a parceria? Será que a fintech reconhecia que a saúde do banco não estava 100%, mas acreditava que a parceria prometia um bom futuro às duas empresas?

Na mesma semana em que ocorreu a liquidação do Banco, a fintech havia recebido um aporte de R$ 72 milhões. Os recursos vieram de diversos fundos e investidores nacionais e estrangeiros. Isto é, havia gente experiente considerando saudável aquele negócio.

Apesar disso, a avaliação das autoridades responsáveis pela sua fiscalização foi de que não havia condições para ele prosseguir. Ao final da semana, o Banco Central decretou o fim da linha para o Pottencial.

Efeitos sobre a Neon Pagamentos

Tão logo foi decretada a liquidação do Banco Neon, as operações das contas digitais da Neon Pagamentos foram afetadas. O aplicativo da empresa parou de funcionar e vários usuários afirmaram, pelas redes sociais, que não estavam conseguindo realizar suas operações.

Começou um trânsito de informações desencontradas. De um lado, clientes assustados com a notícia da liquidação do banco – ou mesmo aqueles que queriam simplesmente pagar suas contas – tentaram acessar os serviços da empresa. Deparavam-se com a lacônica e desconfortável mensagem de que o aplicativo estava “temporariamente fora do ar para melhorias”, seguida de um “em breve a gente tá de volta!” e um sorriso.

Pelo Twitter, a Neon Pagamentos informava que apenas o aplicativo é que estava fora do ar. Os saques e o uso do cartão, segundo a empresa, estariam normais. Na mesma rede social, porém, alguns clientes relatavam que não estavam conseguindo realizar saques, enquanto outros diziam ter conseguido sacar seu dinheiro.

O que ocorreu é que os serviços típicos de instituições financeiras foram imediatamente afetados – já que o banco parceiro estava impedido de funcionar –, mas outros serviços não foram.

E os clientes?

O que seriam esses “serviços típicos de instituições financeiras”? Bem, os pagamentos de boletos, transferências de recursos – DOCs e TEDs – e as aplicações e resgates em Certificados de Depósito Bancário – CDB, entre outros. Todos esses serviços foram bloqueados.

Já os recursos mantidos na conta não eram gerenciados por meio do Banco Neon. Portanto, eles podiam ser sacados da mesma forma como eram antes.

E quem tinha dinheiro aplicado em CDB? Bem, nesse caso o caminho natural é o FGC, o Fundo Garantidor de Crédito. As primeiras notícias dão conta de que o processo de devolução dos recursos deverá ser rápido – as primeiras estimativas falavam em algo em torno de 15 dias.

Bem, mas não dá para viver assim, né? Quem tem conta – seja digital ou não – quer movimentar, pagar, transferir, aplicar, resgatar. Num primeiro momento, tudo isso foi suspenso, aguardando o desenrolar dos fatos.

Rei morto, rei posto?

Pois bem. Passou o fim de semana, e na segunda-feira a Neon Pagamentos já anunciava seu novo parceiro para voltar a operar as contas digitais: o Banco Votorantim. A fintech agiu rapidamente, procurando minimizar os transtornos aos clientes e o risco à sua própria imagem.

A normalização dos serviços ainda demoraria algum tempo. Afinal, não basta firmar uma parceria, são necessárias diversas providências técnicas e administrativas para que tudo volte ao normal.

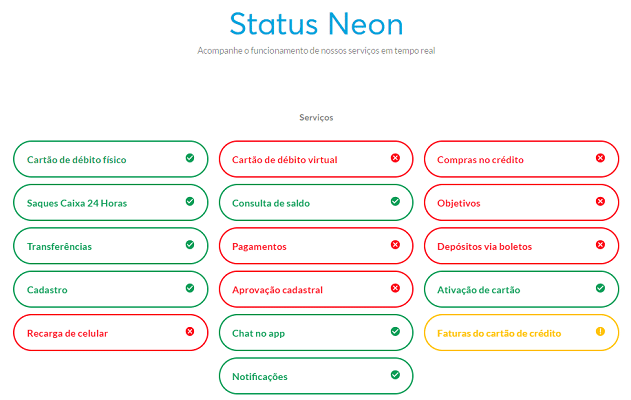

Nosso podcast foi gravado no dia 10 de maio. Fizemos, de dentro do estúdio da Inconfidência, uma consulta ao site da Neon Pagamentos. Lá havia um painel contendo cada um dos serviços oferecidos pela empresa, apresentados em cores diferentes: verde, quando o serviço estivesse funcionando normalmente; amarelo, quando funcionava com restrições; vermelho, quando ainda estava suspenso.

Naquele momento estavam disponíveis, basicamente, os serviços de movimentação dos recursos da conta de pagamento – aqueles que não dependiam do Banco Neon. Isto é, débito com cartão físico, saques, transferências, consultas. Já os pagamentos, débito virtual, investimentos, compras no crédito, emissão de boletos, que dependem de uma instituição financeira, estavam suspensos.

O painel apenas informava o status de cada serviço, sem dar mais detalhes. Os clientes das contas digitais da Neon foram alocados em uma agência virtual do Votorantim. Aos poucos os serviços devem voltar à normalidade.

O que será das fintechs?

Assim como a abertura de capital do Banco Inter foi um marco na história das fintechs no Brasil, não é exagero dizer que a liquidação do Banco Neon também foi um fato marcante. Não quer dizer que vá comprometer o crescimento das fintechs no país – pelo menos não deveria. Mas certamente chama a atenção para uma série de questões.

Todo o mercado esteve atento à postura da Neon Pagamentos nestes primeiros dias após a liquidação do Banco Neon. Assim como estará de olho na forma como ela agirá daqui para a frente e nos resultados que terá nos próximos tempos. Seu desempenho – bom ou ruim – influenciará a forma como as fintechs serão olhadas por muita gente. É inevitável que seja assim.

Há risco de novas quebras?

Sempre há risco de novas quebras. Entrada e saída de agentes no sistema financeiro fazem parte do jogo. É claro que as liquidações geralmente causam transtorno, em maior ou menor escala – dependendo da importância da instituição. Mas, quando ocorrem em número moderado, elas podem ser um sinal de saúde do Sistema Financeiro, e não o contrário.

O que vem se discutindo, no entanto, é se o risco de novas quebras é alto o bastante para que se evitem as instituições menores – como o Banco Neon.

É indiscutível que instituições deste porte estão mais sujeitas a falência do que aqueles maiores bancos do país, que todo mundo conhece. Mas será que isso basta para justificar o temor em relação às novas instituições?

Na nossa opinião, não justifica. É claro que a solidez – isto é, a resistência a crises – é uma qualidade importante em uma instituição financeira. Mas ela não é suficiente para que não busquemos serviços mais modernos e baratos em instituições mais jovens.

Alguns cuidados são necessários. Antes de confiar em alguma instituição, pesquise sobre ela. Avalie quanto tempo de mercado ela tem, verifique se há reclamações e denúncias contra ela. Além disso, prefira colocar seu dinheiro onde o Fundo Garantidor de Créditos possa te proteger. Por fim, se possível, não coloque tudo em apenas uma instituição.

“Confie em Alá, mas amarre seu camelo”

Como dissemos no post anterior, continuamos depositando confiança no mundo novo que as fintechs podem proporcionar aos usuários de serviços financeiros. Isso não significa, evidentemente, que confiemos em todas elas. Afinal, elas são centenas, em breve serão milhares. Uma ou outra certamente haverá de gerar problemas, seja por questões naturais do mercado, por decisões erradas, ou mesmo por fraudes.

O que queremos dizer é que olhamos com muito bons olhos para este mundo novo. Acreditamos que ele fará muito bem ao mercado, coletivamente. As fintechs frequentemente trazem propostas inovadoras, modernas, afinadas com os novos tempos, fazendo muito bom uso da tecnologia. Além disso, por si só elas representam concorrência, algo que normalmente beneficia muito aos usuários de serviços.

Já falamos inúmeras vezes sobre as vantagens das contas digitais, que são o objeto da fintech que motivou este post. Essas contas normalmente são mais baratas, oferecem serviços melhores e, em muitos casos, serviços inteiramente novos – como o depósito de cheque à distância.

Recomendamos que você se permita experimentar. Use o problema do Banco Neon como sinalizador de que o mercado exige cuidado e cautela, mas não como sinal de que o novo não merece confiança. Sugerimos que confie, tomando os cuidados necessários. É isso que nós fazemos. Todos os integrantes do blog têm pelo menos uma conta digital em uma fintech.

Concluindo

Ao final do programa, um encontro inusitado nos estúdios da Inconfidência. É surpresa, vá lá e ouça este momento inédito.

Aproveitamos para falar um pouco sobre o dia das mães. Demos algumas dicas de cuidados na hora de comprar o presente daquela pessoa tão especial. Você sabe o que diz o Código de Defesa do Consumidor, caso queira trocar um presente que não serviu – ou que sua mãe não gostou? Sabe qual é a diferença entre dia das mães e chá de panela? Sabe se compensa aceitar aquelas garantias estendidas que são vendidas pela internet?

Pois é. Tudo isso e algo mais no nosso podcast. Ficou bem legal, ouça lá!

3 Comentários

Discussão ativa

3 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo