O João abriu o aplicativo do banco como quem já espera uma notícia ruim. Cartão estourado, um empréstimo não pago e o dinheiro acabando antes do mês. No meio disso tudo, ele deu de cara com uma manchete no jornal: “Desenrola 2.0 promete descontos e facilidades para quem está endividado”.

Na hora, bateu aquele misto de esperança e desconfiança. Será que dessa vez dava pra organizar a bagunça? Ou era só mais uma promessa bonita que não muda a realidade? Ele procurou e procurou no app e não achou nada sobre o programa. E agora?

O que é o Desenrola 2.0?

O Desenrola 2.0 é a nova fase do programa de renegociação de dívidas criado pelo governo federal. O objetivo é facilitar acordos entre consumidores e credores, principalmente bancos, oferecendo condições mais vantajosas para quem está endividado.

Dessa vez, o governo ampliou o programa. Ele atende não só pessoas físicas com dívidas em atraso, mas também estudantes com débitos do FIES, micro e pequenas empresas e produtores rurais.

Na prática, o Desenrola funciona como um “facilitador”. Ele cria regras, incentivos e limites para que bancos e financeiras ofereçam condições melhores de negociação.

Quais são as condições do programa Desenrola?

O Desenrola 2.0 chega com algumas condições que chamam atenção:

- descontos que podem chegar a até 90% do valor da dívida

- teto de juros de até 1,99% ao mês

- prazo de pagamento de até 48 meses

Essas condições variam de acordo com o tipo de dívida e o perfil do consumidor, mas, no geral, são mais vantajosas do que aquelas encontradas fora do programa.

A ideia é tornar a dívida mais “pagável”, reduzindo o peso dos juros e alongando o prazo. Na prática, os bancos juntam todas as dívidas de cheque especial, empréstimo pessoal não consignado e rotativo do cartão em um único pagamento com juros mais baixos.

Como participar do Desenrola 2.0?

Um ponto importante é que o governo não negocia diretamente com você, como acontecia na versão anterior através da plataforma. Para participar, você deve entrar em contato com o banco ou empresa onde contraiu a dívida. Isso pode ser feito pelo aplicativo, site ou outros canais oficiais da própria instituição.

É nesses canais que aparecem: as ofertas de renegociação, os descontos disponíveis e as opções de parcelamento. Ou seja, o governo cria incentivos, estabelece regras e limites, mas quem faz o acordo são as partes envolvidas.

Como saber onde tenho dívidas?

Antes de sair renegociando, existe um passo essencial: entender exatamente o quanto e a quem você deve. Muita gente pula essa etapa e acaba fechando acordos para resolver um problema sem saber que tem outros 3 problemas maiores em aberto.

Os principais caminhos são:

- Birôs de crédito (SPC e Serasa): mostram dívidas negativadas e propostas de negociação

- Registrato (Banco Central): traz um panorama mais completo, incluindo empréstimos, financiamentos e limites de crédito

- Aplicativos dos bancos: mostram dívidas com a própria instituição

A melhor estratégia é combinar todas essas fontes. Isso evita surpresas e ajuda a montar um plano mais realista.

Como acessar o Desenrola 2.0 pelo banco?

Como anunciado, a renegociação é diretamente com os bancos. Isso significa que cada um tem um processo diferente.

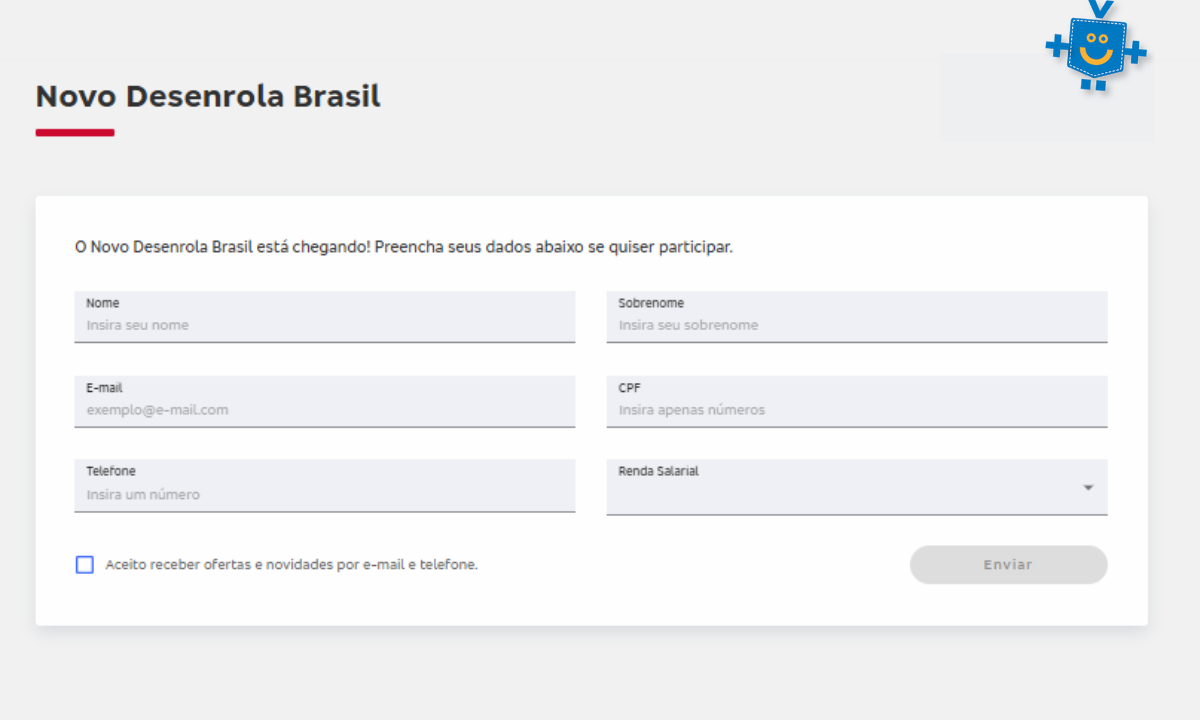

Banco Bradesco

Até o momento, o processo de renegociação do Bradesco termina com o preenchimento de um formulário através do site: renegocie.bradesco.com.br que é a página de renegociação de todas as dívidas com o banco.

Ao entrar através do computador você consegue preencher o pré-formulário a seguir:

O banco não informou os próximos passos a serem seguidos.

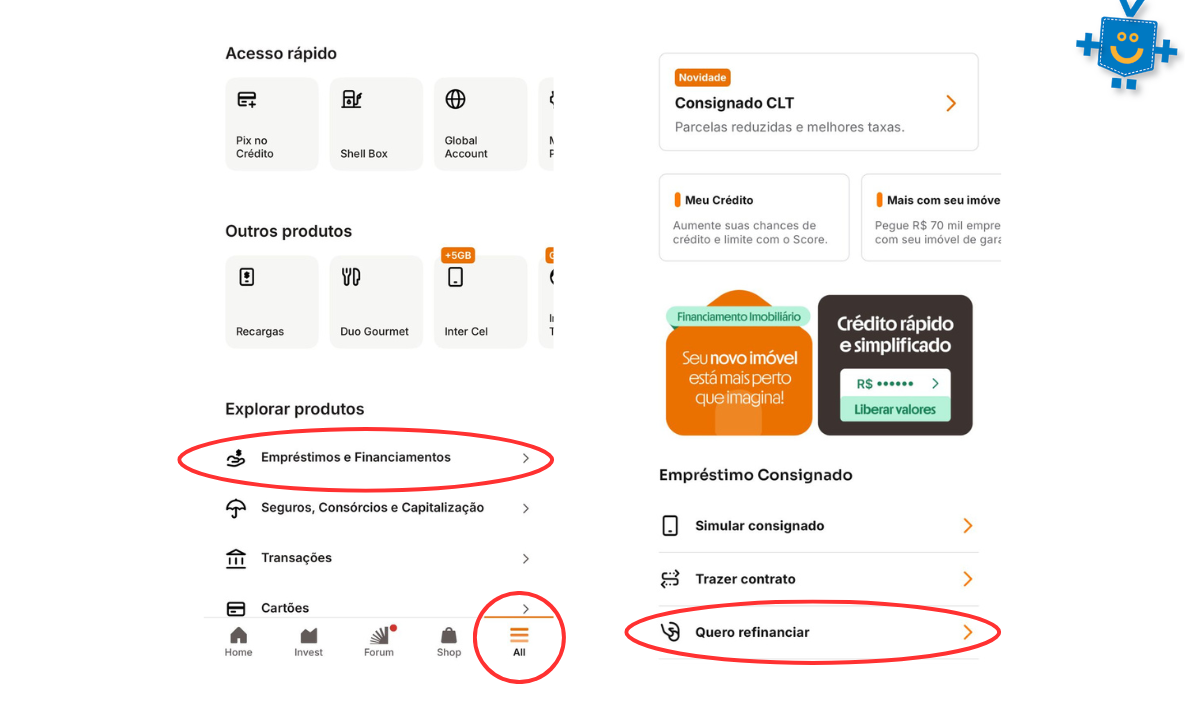

Banco Inter

No Inter, você consegue acessar a etapa de renegociação pelo próprio app. Basta clicar na página de serviços e ir em “empréstimos e financiamentos”. Lá vai aparecer todas as suas dívidas e no final da página você encontra a opção “quero refinanciar”.

Vale destacar que essa é a opção de renegociação de todas as dívidas do app, portanto não existe uma área específica para as dívidas do Desenrola 2.0.

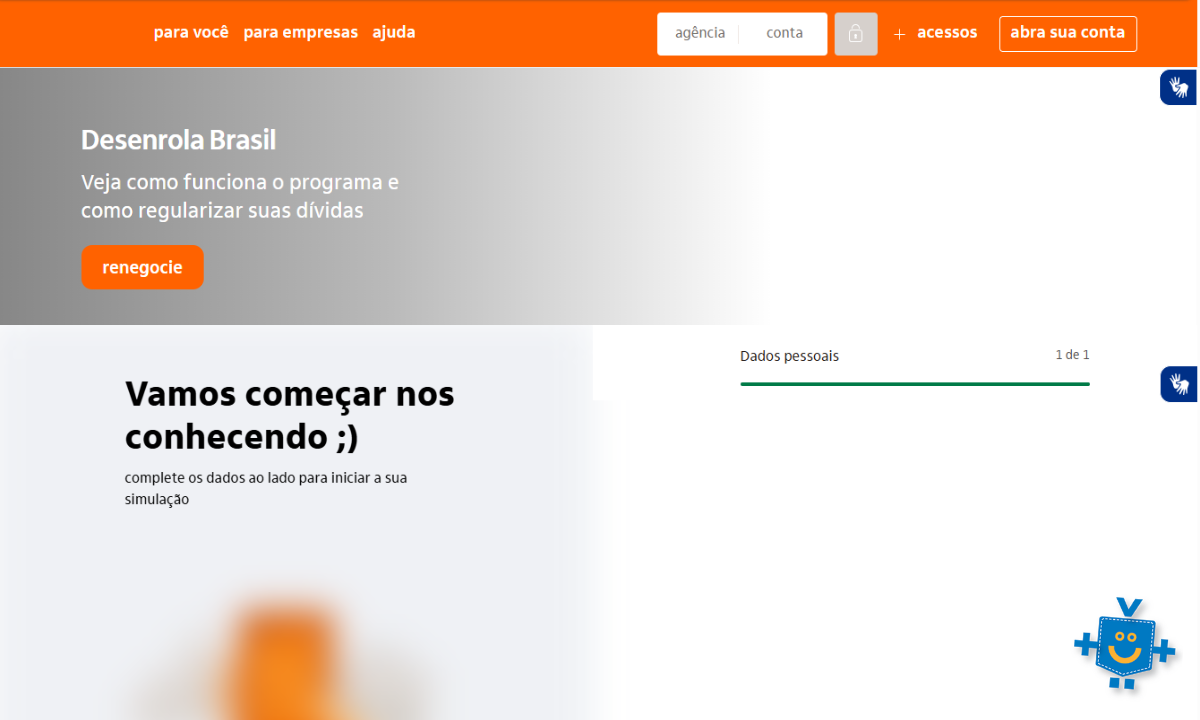

Itaú

No Itaú, já existe uma página voltada para a renegociação de dívidas do Desenrola 2.0, porém ela não funciona 100%. Ao acessar itau.com.br/renegociacao/desenrola-brasil pelo computador, você encontra as seguintes informações:

Porém, em nossos testes não conseguimos avançar para a próxima etapa, sendo a renegociação mais uma promessa do que algo funcional de fato.

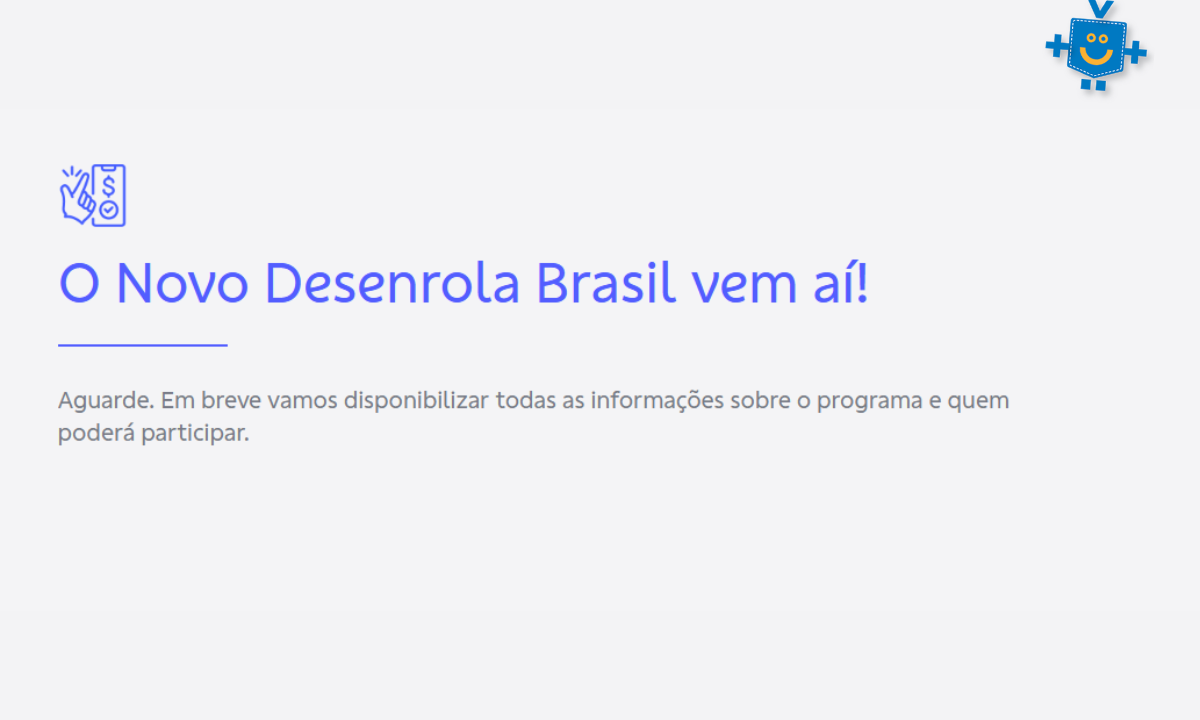

Banco do Brasil

O mesmo aconteceu no Banco do Brasil, que já conta com uma página específica para o Desenrola, mas ainda sem informações.

A Caixa Econômica Federal indicou que as renegociações serão feitas telefone Alô CAIXA (4004 0104), pelo site do banco, pelas agências ou pelo WhatsApp CAIXA (0800 104 0104). Já o Nubank disse que enviará as ofertas gradualmente. A promessa é que o cliente vai encontrar ofertas personalizadas, valor atualizado da dívida, o desconto aplicado e as opções de parcelamento no próprio app.

Na teoria, o Desenrola 2.0 promete facilitar a renegociação. Na prática, porém, os bancos ainda não apresentam uma forma realmente simples e intuitiva de acessar essas condições. Em muitos aplicativos, as ofertas do programa nem aparecem , obrigando o consumidor a procurar sozinho por opções escondidas em menus confusos.

Isso passa a sensação de que o programa ainda está em fase de adaptação. Mas o problema é que o prazo do Desenrola 2.0 é de apenas 90 dias. Ou seja, enquanto os bancos ajustam seus sistemas, o relógio continua correndo para quem precisa renegociar.

E a questão que fica é: não adianta anunciar descontos e condições facilitadas se o principal beneficiário do programa encontra dificuldade justamente na hora de acessar essas vantagens.

O que muda com o bloqueio em casas de aposta?

Uma das medidas mais curiosas do Desenrola 2.0 é o bloqueio do CPF em casas de apostas online por até 12 meses para quem participa do programa. O objetivo é evitar que a pessoa renegocie dívidas e, ao mesmo tempo, continue gastando dinheiro em jogos e financiando um vício perigoso.

Na prática, é um mecanismo de proteção. Ele tenta reduzir a chance de recaída, especialmente em situações onde o comportamento financeiro pode comprometer o acordo. É uma medida que vai além da renegociação e tenta entrar no campo dos hábitos.

Dúvidas frequentes sobre o Desenrola 2.0

Dá pra usar o FGTS para pagar dívidas?

Sim. O Desenrola 2.0 permite o uso de parte do saldo do FGTS para ajudar na quitação de dívidas renegociadas.

A regra é:

- até 20% do saldo disponível ou

- até R$ 1 mil (vale o que for maior)

Esse valor pode ser usado para quitar a dívida total ou parcialmente. Mas atenção, usar o FGTS pode ajudar no curto prazo, mas também significa abrir mão de uma reserva importante. Vale avaliar se faz sentido no seu caso.

Contratei antecipação de saque-aniversário posso sacar FGTS pra usar no Novo Desenrola?

Sim. Funciona assim: imagine que você tem R$1.000 no FGTS, mas usou R$500 do saque-aniversário como garantia de um empréstimo. Mesmo que seja permitido sacar até R$1.000, esses R$500 já estão comprometidos e não são “livres”. Ele precisa ser usado para pagar a instituição financeira. Ou seja, na prática, só o valor que não está vinculado ao empréstimo fica disponível para você.

É verdade que o dinheiro de clientes esquecido em bancos vai ser usado como garantia do Desenrola?

Sim. Na prática, o governo pode usar recursos esquecidos do Sistema de Valores a Receber (SVR) para reforçar o fundo que garante as operações do Desenrola, o FGO. Esse dinheiro já está parado nas instituições financeiras.

Mas será aberto um prazo (cerca de 30 dias) para que as pessoas solicitem esses valores. Se ninguém reclamar dentro desse período, o dinheiro é transferido de forma definitiva para o fundo do programa. Ou seja, deixa de ser seu e passa a ser usado para financiar renegociações de dívidas.

Quer uma dica? Se você tem dinheiro esquecido e não pedir o resgate a tempo, ele pode acabar sendo usado no Desenrola dos outros. Então vale a pena conferir o SVR antes.

Tem limite para renegociar no Desenrola 2.0?

Sim. De acordo com o Governo Federal, o limite é de até R$15 mil por pessoa, por instituição financeira (após descontos). Isso quer dizer que Isso quer dizer que cada dívida renegociada precisa ficar dentro desse teto para entrar nas condições do programa.

Na prática, se você tiver dívidas em mais de um banco, pode renegociar com cada um separadamente, desde que o valor final do acordo com cada instituição não ultrapasse esse limite. Já valores acima disso podem até ser negociados, mas fora das regras mais vantajosas do Desenrola 2.0.

Conclusão: vale a pena quitar dívidas no Desenrola 2.0?

Sim, o Desenrola 2.0 realmente muda o jogo. Como o governo entra com dinheiro público por meio do FGO (Fundo Garantidor de Operações), os bancos assumem menos risco e, por isso, conseguem oferecer descontos maiores e condições melhores. Isso, na prática, facilita, e muito, a vida de quem está tentando sair do vermelho.

Mas tem um detalhe importante: isso só funciona pra quem presta atenção. Vale checar se suas dívidas se encaixam nas regras e, se sim, priorizar esse caminho antes de partir para outras negociações.

Se você sente que está perdido no meio de tantas dívidas, ou até nas opções de renegociação, talvez o que esteja faltando não seja mais um acordo, mas um plano.

Por isso, a consultoria financeira do Educando Seu Bolso pode te ajudar justamente nisso: entender sua situação, organizar suas dívidas e montar um caminho realista. Nada de fórmula pronta, olhamos o seu caso e te orientamos com passos práticos que façam sentido no seu dia a dia.

Porque, no fim, renegociar é só o começo. Saber o que fazer depois é o que realmente muda o jogo.