Essa história é real e poderia ser a de muita gente. Há um tempo, fui na manicure e não levei meu cartão físico, só a aproximação do celular. A maquininha não aceitava aproximação e eu não tinha o dinheiro na conta para pagar à vista. Foi aí que o aplicativo do banco entrou em cena, oferecendo uma alternativa tentadora: Pix parcelado. A proposta parecia perfeita. A manicure receberia o valor na hora, e eu ainda poderia pagar aos poucos. Resolvido em poucos cliques.

Naquele momento, tudo parecia simples, rápido e indolor, pelo menos para o bolso. O problema veio depois, quando percebi que aquele Pix era um empréstimo, com juros embutidos. E é por esse motivo que o Pix Parcelado está na boca dos especialistas. Afinal, ele ajuda ou atrapalha?

Como funciona o Pix parcelado?

O Pix Parcelado é, na prática, um tipo de crédito oferecido por bancos e fintechs, usando o Pix apenas como meio de pagamento. Funciona assim, o consumidor escolhe pagar via Pix parcelado no aplicativo do banco. A instituição financeira envia o valor integral ao lojista imediatamente, como um Pix comum. Quem vende recebe à vista. Já quem compra assume uma dívida, que será paga em parcelas mensais, com juros.

A questão é que cada instituição definiu suas próprias regras. Juros, quantidade de parcelas, valores mínimos e até o nome do produto variam bastante. Sendo assim, a falta de padronização pode dificultar a comparação e esconder custos importantes. A facilidade vem junto com o risco.

Por que o Pix parcelado virou febre?

O Pix parcelado caiu no gosto dos brasileiros porque resolve dois problemas ao mesmo tempo. Quem compra consegue pagar depois. Quem vende recebe na hora. Em um cenário de renda apertada, inflação alta e limite do cartão de crédito cada vez mais curto, essa combinação soa como música para os ouvidos.

Para o consumidor, o Pix parcelado aparece como uma saída rápida quando o cartão está estourado ou quando a loja oferece desconto exclusivo para pagamento via Pix. O Pix parcelado está aí, não tem como fugir.

Mas o sucesso também tem muito a ver com comportamento. Como ele aparece do ladinho do Pix tradicional e não tem um contrato gigante para assinar, muita gente não enxerga a operação como dívida e a escolha acaba sendo automática.

Pix parcelado no centro da discussão

O crescimento do Pix parcelado não passou despercebido. O Banco Central já deixou claro que o Pix, oficialmente, é um meio de pagamento à vista. Tudo que envolve parcelamento entra no campo do crédito, que segue regras próprias.

O órgão regulador chegou a sinalizar que poderia criar uma regulamentação específica para o Pix parcelado até outubro de 2025, mas voltou atrás. Ainda assim, o alerta foi dado. O foco do Banco Central está em dois pontos principais: transparência e educação financeira. A preocupação é evitar que o consumidor confunda facilidade com gratuidade e acabe assumindo dívidas sem entender o custo real.

Do lado dos bancos, instituições tradicionais e digitais disputam espaço oferecendo Pix parcelado com diferentes nomes e formatos. Para elas, é um produto interessante: mantém o cliente dentro do aplicativo, aumenta a oferta de crédito e gera receita com juros.

Já os especialistas em finanças pessoais também levantaram questões. Viviane Fernandes, do Instituto de Defesa do Consumidor (Idec), alerta que o Pix abriu muitas possibilidades positivas, mas que o parcelamento, da forma como vem sendo oferecido, pode acelerar o superendividamento.

As parcelas podem ficar diluídas no aplicativo, sem aquele “choque” mensal da fatura. O resultado é o risco de uso recorrente, especialmente entre quem já está com o orçamento apertado. Uma parcela aqui, outra ali, e quando a pessoa percebe, uma parte significativa da renda já está comprometida.

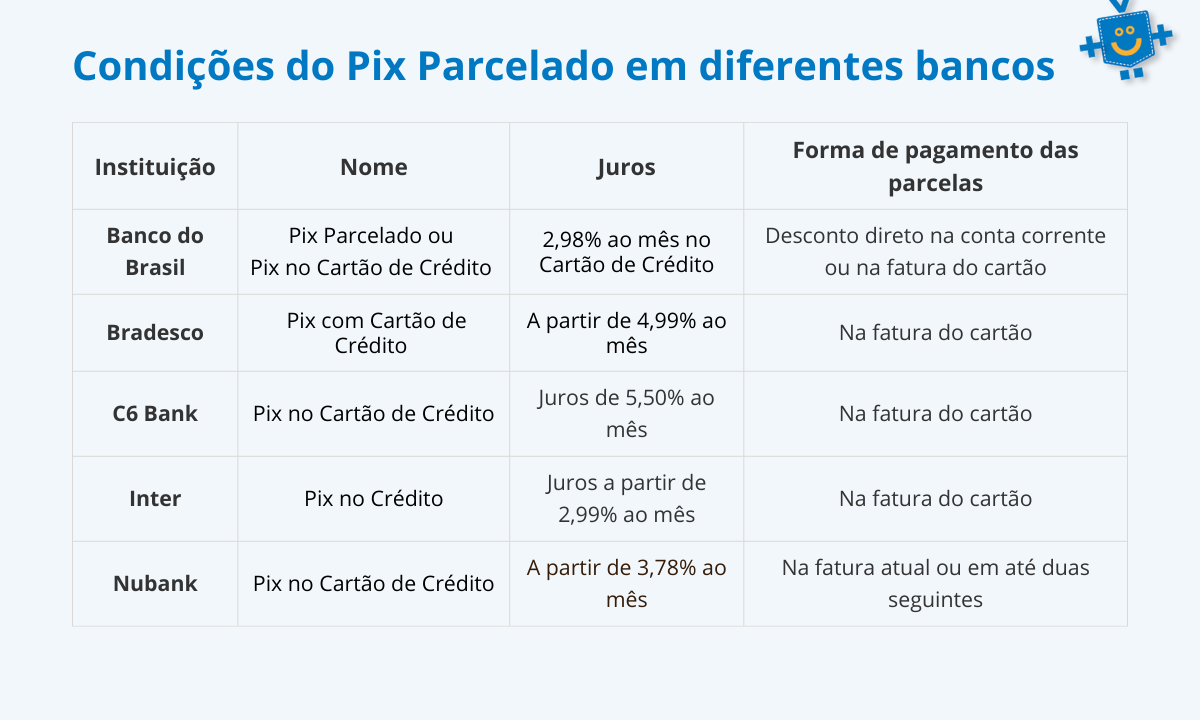

Quais bancos fazem Pix parcelado?

Na prática, quase todos. O que muda é o nome e as condições. Em alguns casos, ele aparece como Pix parcelado. Em outros, como Pix no crédito ou Pix no cartão.

As taxas de juros variam bastante entre as instituições, assim como a forma de cobrança das parcelas. Em muitos bancos, o valor parcelado entra diretamente na fatura do cartão de crédito. Em outros, o desconto é feito na conta corrente. Além dos juros, algumas operações também incluem a cobrança de IOF. Veja a comparação:

Por isso, antes de usar, é essencial procurar no aplicativo onde estão as informações sobre juros e o Custo Efetivo Total (CET). Se essas informações estiverem escondidas ou difíceis de encontrar, já é um sinal de alerta.

Qual loja aceita Pix parcelado?

Aqui vai o ponto que muita gente se confunde: não é a loja que “aceita” Pix parcelado. Quem oferece essa opção é o banco ou a fintech do consumidor, não o estabelecimento comercial. Para o lojista, o pagamento chega como um Pix comum, à vista, sem diferença nenhuma no processo.

Na prática, isso significa que qualquer loja que aceite Pix pode acabar recebendo um Pix parcelado, mesmo sem saber. A decisão de parcelar ou não acontece dentro do aplicativo do banco, na hora em que o cliente faz o pagamento. A loja só informa a chave ou gera o QR Code e pronto: o dinheiro cai na conta.

Cuidados ao usar o Pix parcelado

O Pix parcelado não precisa ser banido da sua vida financeira, mas pede atenção total. A regra número um é não se enganar: isso não é Pix “premium”, é crédito com juros. Trate como dívida desde o primeiro clique.

Antes de confirmar, vale fazer o básico bem feito, conferir a taxa de juros e quanto aquela compra vai custar de verdade no final (o famoso CET). Em muitos casos, o desconto oferecido no pagamento via Pix desaparece quando entram os juros do parcelamento. Comparar com o cartão de crédito também é essencial, se der para parcelar sem juros, o cartão quase sempre sai ganhando e ainda ajuda no controle da fatura.

Alerta vermelho… uma coisa é diferente da outra! Pix parcelado NÃO é a mesma coisa de parcelar no cartão, mesmo que os dois venham na fatura.

Outro risco é o das parcelas que não fazem barulho. Se o Pix parcelado for descontado direto na conta corrente, como é o caso do Banco do Brasil, pode se espalhar pelo orçamento sem chamar atenção. Anotar as parcelas ou acompanhar tudo pelo app evita sustos no fim do mês. E, antes de seguir adiante, faça a pergunta que realmente importa: essa parcela cabe no meu orçamento sem virar aperto? Se a resposta não for um “sim” tranquilo, melhor desistir.

Conclusão: afinal, o Pix parcelado vale a pena?

Na grande maioria das vezes, não. O Pix parcelado tem tudo a ver com o Brasil: junta Pix com parcela, duas paixões nacionais. Mas isso não transforma a ferramenta em solução financeira. Com pouca padronização e juros que variam bastante, ele pode virar uma armadilha para quem não acompanha de perto.

Na maior parte das situações, existem caminhos mais baratos tipo parcelar no cartão sem juros, usar um limite já contratado, negociar com a loja ou simplesmente adiar a compra.

No meu caso, o Pix parcelado foi aquele amigo que quebrou o galho, mas cobrou caro pelo favor. Porque quando o assunto é dinheiro, a dívida costuma chegar bem antes da consciência financeira.