A contratação de dívidas e a constante necessidade de quitação de parcelas é uma realidade no orçamento de muitos brasileiros. Segundo a Confederação Nacional de Dirigentes Lojistas (CNDL) quatro em cada dez brasileiros que fazem algum tipo empréstimo tem por objetivo quitar outras dívidas. Ou seja, trocar uma dívida cara por uma mais barata. Com a popularização dessa opção, várias empresas passaram a oferecê-la, a exemplo da BV Financeira, Creditas e Omni. Tudo isso é uma consequência da expansão da oferta de crédito que ocorreu por volta dos anos 2000. Esta, combinada com a falta de educação financeira, culminou no endividamento de muitas famílias. Diante desse cenário o refinanciamento de veículos e imóveis ou, empréstimo com garantia de veículos ou imóveis, pode ser uma opção.

Nessa modalidade de crédito pessoal o tomador do empréstimo deixa o veículo ou o imóvel como garantia. Dessa maneira, se quem pega o empréstimo for inadimplente a empresa credora tem uma segurança a mais, o veículo. Logo, é possível que ela ofereça taxas menores, já que o risco que ela assume também diminui.

Neste post vamos apresentar como funciona o refinanciamento, quais as vantagens e riscos envolvidos. Como é o processo da tomada de empréstimo, prazos, taxas, empresas ofertantes e algumas especificidades de cada uma delas.

Veja também esse vídeo e conheça o feirão para renegociar dívidas. Ótima oportunidade, que ajuda os inadimplentes a limparem o nome.

Quem pode fazer um refinanciamento de veículos?

Via de regra, para fazer um refinanciamento de veículos é preciso ter um automóvel no nome do tomador do empréstimo, com todas as obrigações quitadas. Para os que são casados, vale ressaltar que não é possível contrair o empréstimo se o veículo estiver no nome do cônjuge.

Além desses requisitos, é feita uma análise de perfil do tomador do empréstimo. Essa avaliação leva em conta o Score de Crédito atrelado ao CPF de quem vai contratar o refinanciamento de veículos. Também podem ser solicitados comprovantes de renda, para avaliar a capacidade do tomador do empréstimo em cumprir com as obrigações do refinanciamento. A BV Financeira, por exemplo estabelece que a renda mensal destinada ao pagamento das parcelas pode corresponder a, no máximo, 30% da renda bruta.

Quem está negativado também pode refinanciar?

Usualmente, as empresas que oferecem essa modalidade de crédito não o fazem para quem está negativado.

A Creditas, em seu site, sugere que haja primeiro a quitação da dívida, para depois buscar o refinanciamento. Tentei entrar em contato com algumas outra empresas. Consegui falar com a Omni, que afirmou liberar o refinanciamento para quem tem pequenas dívidas, como contas em atrasos e com o Banco do Brasil, que também não faz esse tipo empréstimo para negativados.

Qual tipo de veículo pode ser refinanciado?

Depende da forma como a instituição financeira trabalha. Quase todas, senão todas, fazem o refinanciamento de carros. Algumas refinanciam também veículos mais pesados (ônibus e caminhão), como a Omni Soluções Financeiras e a BV Financeira. Menos comum é o refinanciamento de motos, oferecido pela Multicred, por exemplo.

O veículo precisa estar em boas condições de uso, pois ele passará por uma avaliação, que pode ser feita pela própria instituição credora ou por uma empresa especializada. O ano de fabricação e o tempo de uso do automóvel também são levados em consideração. Esses critérios variam de empresa para empresa. Mas de modo geral, se o veículo tiver até 10 ou 15 anos de uso ainda é possível fazer um refinanciamento.

Condições do crédito oferecidas pela BV Financeira, Creditas e outras

O refinanciamento de veículos possui um prazo para pagamento das parcelas mais longo, se comparado com a média do crédito pessoal, por exemplo. No empréstimo com veículo em garantia as parcelas podem ser divididas em 48 vezes, podendo chegar em até 60 meses, na maioria das financeiras, correspondentes bancários ou bancos.

O valor do empréstimo, por sua vez, está atrelado ao valor do veículo. Geralmente, em empresas como a BV Financeira, Creditas e Omni, varia entre 50% e 80% do valor do automóvel. Na média, as instituições financeiras permitem refinanciar até 70% do valor do veículo.

Na medida em que o veículo vai ficando mais velho, o valor do empréstimo concedido diminui. Se o veículo é novinho é possível que o tomador do empréstimo consiga um crédito correspondente a esses 80% do valor do veículo.

O que significa dizer que o veículo fica alienado?

Nos contratos de refinanciamento de veículos, ocorre a “alienação fiduciária” do bem. Isso quer dizer que o veículo continua com o proprietário, mas a propriedade é transferida ao credor, até que as obrigações sejam quitadas.

Este termo passará a constar então no documento do veículo, no campo “observações”, para sinalizar que este encontra-se com débitos pendentes. Há a necessidade de emitir um novo CRV, indicando a alienação fiduciária.

Segundo o Detran de Minas Gerias, para fazer a inclusão ou retirada da restrição financeira, o veículo precisa estar livre de obrigações, incluindo multas e o IPVA. O veículo precisa passar por uma vistoria. É preciso ainda preencher um formulário e pagar uma DAE no valor de R$78,03. Além da ficha preenchida e da DAE paga, outros documentos exigidos são: Certificado de Registro de Veículo (CRV), documento de identidade e CPF, podendo ser solicitados os documentos originais e cópias.

Após a quitação do empréstimo, a instituição credora deve dar “baixa no gravame”, ou seja, prestar conta de que a dívida foi paga e emitir uma certidão que comprova o pagamento. Assim, o Detran deveria proceder de forma automática para a atualização do documento, retirando o termo das observações.

Nem sempre tudo corre como esperado

No entanto, muitas vezes esse processo pode não ser tão automático assim. Isso pode acontecer ou porque a instituição financeira não informou o Detran sobre a quitação da dívida. Ou, também por burocracias internas do Departamento de Trânsito.

No primeiro caso, o proprietário deve procurar a empresa, assim, as instituições financeiras, como BV Financeira, Omni e Creditas ficam responsáveis por fazer o comunicado. No segundo, o proprietário do veículo deve acionar o Detran e solicitar um novo Certificado de Registro do Veículo. E também um novo Certificado de Registro de Licenciamento do Veículo. Para proceder dessa forma, o veículo deve estar com todas as despesas em dia. Esse processo pode variar de estado para estado. Cabe ao proprietário consultar as regras do Detran da sua respectiva região.

Existem casos de pessoas que quitaram o veículo há mais de 10 anos e ainda não obtiveram a baixa no gravame. Se você não pretende vender o carro ou fazer novos refinanciamentos, por exemplo, isso não é necessariamente um problema. Contudo, segundo o artigo 9° da resolução n°320/09, a instituição credora tem um prazo máximo de 10 dias para realizar essa baixa. Então fique atento aos seus direitos!

Nesse meio tempo é possível utilizar o veículo como quiser. Dependendo do contrato firmado entre o fiduciante (tomador do empréstimo) e a instituição credora (fiduciária), como BV Financeira e Omni Soluções Financeiras, podem ser feitas alterações e, menos comumente, realizar a venda do veículo. Nesse caso, a venda deverá ser autorizada pela fiduciária. Parte do valor recebido será destinado para a quitação da dívida, tudo de acordo com o que consta no contrato.

Se acontecer alguma coisa com o veículo a responsabilidade é de quem?

Apesar do veículo ser transferido como garantia para a instituição credora, o proprietário fiduciante é quem deve arcar com consertos, em caso de acidentes por exemplo, revisões, encargos, seguros, multas e demais despesas.

Isso, ao meu ver, é uma falha do produto. Os bancos e financeiras não exigem que o veículo seja segurado. Então, se o carro der perda total, for furtado ou acontecer qualquer outro acidente a responsabilidade é do tomador do empréstimo. Além de perder o bem, ainda continua com a dívida. Em alguns casos podem ser oferecidos seguros, a exemplo da BV Financeira, que permite contratar esses serviços junto do refinanciamento, cobrindo de furtos à falhas mecânicas, mas cobra valores à parte.

Portanto, a recomendação que eu deixo para o leitor é: antes de deixar o bem como garantia, faça o seguro! Se previna, porque se alguma coisa acontecer com o veículo você estará respaldado dos prejuízos.

É possível perder o veículo alienado?

Sim. Segundo o Decreto Lei nº 911/69, o simples vencimento do prazo para pagamento pode caracterizar a inadimplência do fiduciante. Assim, a instituição credora poderá apreender o veículo e vendê-lo a terceiros.

Quando isso acontece, o bem vai a leilão. Se o banco não conseguir um valor que quite inteiramente a dívida, eles ainda podem acionar o devedor exigindo o restante do pagamento. O banco precisa ter uma margem de segurança, por isso o valor do empréstimo não corresponde integralmente ao valor do carro.

Porém, o número de parcelas atrasadas que desencadeia o mandato de busca e apreensão depende de cada empresa. Normalmente não é logo na primeira. Em alguns sites, como o Reclame Aqui, vi casos de pessoas que receberam o mandato com duas, cinco ou até mais parcelas em atraso.

Além disso, este mesmo decreto prevê a possibilidade de quitação da dívida e restituição do bem. O fiduciante tem um prazo máximo de 5 dias para pagar todo o empréstimo pendente. Feito isso, ele poderá receber de volta seu veículo, livre de ônus.

É possível também renegociar o pagamento da dívida junto à instituição credora. Para a fiduciária não é tão vantajoso apreender o veículo. A venda pode demorar e o bem vai se depreciando ao longo do tempo. Para ela é mais interessante que o tomador do empréstimo pague a dívida. Portanto, muitas empresas estão abertas à esse tipo de negociação.

Quais instituições fazem refinanciamento de veículos?

A maioria dos bancos faz. Aqueles que não faziam estão começando a fazer, já que estavam perdendo clientes para financeiras e fintechs. Isso porque, muitas vezes essas pequenas empresas são bastante ágeis, fáceis e menos custosas em termos de tempo. Em alguns casos dentro de dois dias é possível ter o empréstimo aprovado, até mesmo com taxas mais baixas.

Cada empresa tem suas especificidades na hora de conceder o empréstimo. Normalmente, o processo de refinanciamento de veículos nos grandes bancos requer uma conversa com o gerente. Em bancos menores, correspondentes e financeiras, como a BV Financeira, Banco Daycoval e House Credi, geralmente é necessário preencher um formulário online com dados pessoais e as condições desejadas para o empréstimo e aguardar o contato. Após o cadastramento, essas instituições entram em contato com o cliente, por telefone ou email.

Nessas condições, quem deseja tomar o empréstimo deve ficar atento às chamadas telefônicas de números desconhecidos. Comumente as empresas tentam o contato por telefone algumas vezes, se o cliente não atender nenhuma delas, entende-se como desistência. Nesse caso, se a pessoa realmente quiser fazer o empréstimo, ele precisará retornar ao início do processo.

A Creditas é a fintech pioneira de refinanciamento de veículos e imóveis no Brasil. Ela atua como correspondente bancário e apresenta um processo mais simplificado, com a possibilidade de fazer simulações online, sem precisar contatar um atendente. A aprovação do empréstimo pode levar de dois a cinco dias. As taxas são a partir de 1,79%, para carros de passeio que valem no mínimo R$5.000,00 e parcelas que vão de 15 a 48 meses. O Custo Efetivo Total pode variar de 16,70% a 60,70% ao ano.

E o refinanciamento de imóveis?

O refinanciamento de imóveis normalmente apresenta taxas ainda mais baratas. A taxa média gira em torno de 1,25% (a menor taxa de juros encontrada foi de 1,14%, da Bcredi). Geralmente o valor do empréstimo concedido varia entre R$30.000,00 a R$2.000.000,00.

No entanto, para esta modalidade é necessário comprovar a renda. O valor do empréstimo poder ser de até 60% do valor do imóvel. A localização deste, o estado em que se encontra e seu valor influenciam na aprovação ou não do refinanciamento. Empresas como a BV financeira só fazem esse tipo de empréstimo para imóveis que valem acima de R$100.000,00.

O prazo máximo para esse tipo de refinanciamento é de 240 meses, oferecido pela BV Financeira, por exemplo. No entanto, algumas empresas como a Creditas e Bcredi oferecem um prazo máximo de 180 meses.

O imóvel não precisa necessariamente estar no nome do tomador do empréstimo, há empresas que fazem com imóveis em nome de terceiros. Além disso, o imóvel não precisa estar totalmente quitado.

Legalmente um imóvel não pode estar alienado a duas empresas ao mesmo tempo. No entanto, é possível que a instituição financeira que fará o refinanciamento atue como “interveniente quitante”. Ou seja, ela “compra” os obrigações do imóvel e faz um novo acordo com o tomador do empréstimo. Isso para quitar essa dívida com juros diferentes. Assim, o imóvel passa a poder ser refinanciado.

Vale pontuar também alguns documentos que podem ser requeridos durante o processo: Matrícula do imóvel, caso possua vaga autônoma apresentar matrícula; Capa de IPTU, constando a metragem do imóvel e Declaração Negativa de Débitos de Condomínio.

Nesta modalidade também é possível perder o bem alienado, caso as parcelas não sejam devidamente pagas!

Vantagens

Além da possibilidade de pagar taxas mais baratas, para fazer um refinanciamento de veículos não é preciso comprovar para que o dinheiro será usado. Assim, é maior a liberdade para o tomador do empréstimo.

Além disso, as taxas tendem a ser mais baratas que outras formas de empréstimo, principalmente não consignado.

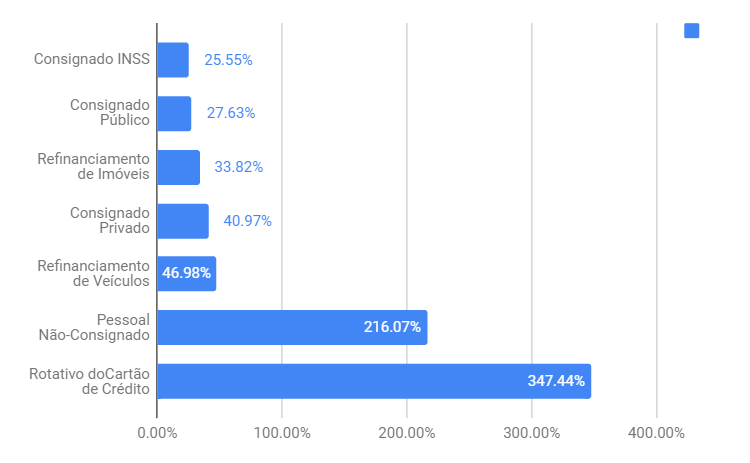

Comparando o refinanciamento com outras modalidades de crédito, é possível perceber que o empréstimo com imóvel em garantia, na média, chega a ser mais barato do que o consignado privado. Além disso, tanto o refinanciamento de veículos, quanto de imóveis são muito mais baratos que as modalidades mais acessíveis, como o não-consignado, o cheque especial e o rotativo do cartão. Sem dizer que o consignado não é para todo mundo.

Outra vantagem dos refinanciamentos é o fato de prazos serem mais longos. Isso permite que a parcela seja menor. Dessa maneira a pessoa que está desequilibrada financeiramente consegue colocar a casa em ordem.

Logo, para quem está trocando de dívida, para quem vice de contra-cheque em contra-cheque, para quem costuma complementar a renda com crédito e especialmente para quem está pagando juros caros, o empréstimo como garantia pode ser uma saída.

Cuidados a serem tomados

O lado negativo do refinanciamento é justamente a possibilidade de perder o bem. Então se você tomar um empréstimo desse e não colocar a casa em ordem, ou seja, ajustar suas finanças para realmente quitar as dívidas, a garantia que você ofereceu ao banco ou financeira pode ser tomada de você.

Nesse sentido, acho que dá pra dizer que esta modalidade de crédito é mais séria. Não é um empréstimo para ser utilizado caso você estoure o cartão de crédito ou entre no cheque especial em algum momento. É importante se atentar a isso para não aumentar as dividas, enquanto a intenção é fugir delas.

Para dar um imóvel ou um veículo como garantia é preciso se planejar muito bem. Essa é uma dívida um pouco mais longa e mais burocrática, podendo chegar até 20 anos de pagamento, como oferecido pela BV Financeira. Portanto, exige mais disciplina e organização.

Conclusão

Hoje em dia está cada vez mais difícil conseguir crédito. Os bancos estão mais seletivos, já que muita gente acabou por acumular uma bola de dívidas nos últimos anos. Assim, o refinanciamento é uma dívida relativamente barata e pode ser uma boa alternativa, principalmente para quem não tem acesso ao crédito consignado.

No entanto, é preciso ter em mente que o refinanciamento de veículos é uma dívida normalmente mais longa, ou com mais parcelas, e coloca em risco um bem pessoal. Então, é extremamente necessário um planejamento financeiro de longo prazo bem feito. Assim, será maior a certeza de que os custos cabem no seu bolso. Lembrando sempre de levar em consideração o Custo Efetivo Total, que além do IOF, pode envolver taxas adicionais, como a taxa de abertura de crédito e o seguro, por exemplo.