A crise econômica pela qual passamos tem levado muitas pessoas a adiarem o sonho da financiar uma casa própria. Além disso, a oferta de crédito imobiliário pelos bancos vem se tornando escassa por causa do volume recorde de saques da poupança. A Caixa, principal banco público financiador da casa própria, vem financiando um número cada vez menor de imóveis e impondo condições mais rigorosas ao candidato a mutuário nessas novas contratações. Alguns bancos privados têm buscado preencher esse espaço deixado pela Caixa. Inclusive através dos consórcios imobiliários, que o blog já avaliou mas ainda estão começando nesse processo.

Com isso, as incorporadoras estão tendo alguma dificuldade para conseguir entregar empreendimentos que vinham construindo nos últimos anos porque o mutuário não consegue fazer agora o que há poucos meses atrás conseguia fazer com relativa facilidade: contratar um financiamento bancário pra refinanciar a dívida pós-chaves. A saída que algumas delas têm adotado pra diminuir os distratos é o financiamento direto ao mutuário.

Opções de financiamento habitacional

Fiz uma rápida pesquisa sobre as alternativas de financiar uma casa disponíveis na praça. Oferecidas tanto pelos bancos privados quanto pelas construtoras, pra fazer o comparativo (do mesmo jeito que fizemos no caso do financiamento educacional na semana passada, lembra?).

As construtoras têm oferecido crédito, em geral, nas seguintes condições: prazos mais curtos, de 10 a 15 anos, taxa de juros em torno de 10% ao ano e saldo devedor corrigido por algum índice de inflação [1]. Os bancos oferecem prazos mais longos, de até 30 anos, e taxas de juros semelhantes, mas com o saldo devedor corrigido pela Taxa Referencial (TR).

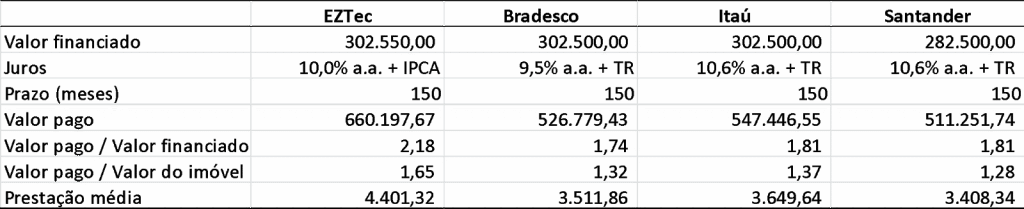

A construtora da qual consegui mais detalhes sobre o financiamento direto foi a EZTec. Pesquisei também alternativas em alguns bancos, com prazos semelhantes pra permitir a comparação. Simulei o financiamento de R$300 mil [2] e o resultado está na tabela abaixo (se quiser fazer as suas próprias simulações de financiamento imobiliário bancário use o nosso comparador):

Qual o financiamento habitacional mais barato?

Comparando o crédito direto da EZTec com o que os bancos oferecem, usando o mesmo prazo da construtora. Vemos que financiar com ela é mais caro do que com os bancos. Por quê? Simples: porque o saldo devedor do financiamento direto é reajustado pelo IPCA. Que é mais alto que a TR que corrige o saldo devedor do financiamento bancário.

Com isso, ao final do prazo, se paga mais de duas vezes (2,18) o valor financiado com a construtora; no caso dos bancos, um pouco menos que isso. A prestação média do financiamento direto também é mais alta do que a do bancário, pelo mesmo motivo. Assim, considerando que o mutuário dá conta de financiar por esse prazo, o financiamento bancário é melhor. Entretanto, caso não seja possível encaixar essas prestações no orçamento e, por isso, seja necessário alongar o seu prazo, a coisa muda de figura. Num financiamento de 30 anos, de fato a prestação diminui cerca de R$1 mil (para uma média de R$2.584). Mas o valor total pago dispara pra cerca de R$930 mil, correspondendo a mais de 3 vezes o valor financiado!

Conclusão: moral da história

Moral da história: a maneira mais barata de morar hoje em dia é o aluguel, como tem gente aqui do blog que já disse e inclusive pratica. Mas se você é como eu e gosta de financiar uma casa própria, os bancos têm condições de oferecer alternativas mais baratas que as construtoras no mesmo prazo. Mas se a prestação não couber no orçamento, o prazo mais longo cobra um custo muito alto. O tempo (prazo) realmente dá muito poder aos juros e, nesse caso, contra você! Na medida do possível, se planeje, poupe e use esse poder a seu favor.

[1] Na maioria delas, a correção é pelo IGP-M, em outras, pelo IPCA. Como não é possível obter estimativas confiáveis do IGP-M para prazos mais longos, analisei o produto da EZTec, que usa o IPCA. [2] Valor correspondente a 75% do valor de um imóvel de R$400 mil. O Santander não financia mais do que 70% do imóvel, por isso o valor financiado é menor. Os três bancos cobram uma tarifa praticamente igual – de R$2.500 – pra fazer frente a custos de cartório, administrativos etc. Ela pode ser financiada e, por isso, foi acrescida ao saldo devedor na tabela.

34 Comentários

Discussão ativa

34 comentários com respostas e threads

Participe da conversa carregando os comentários abaixo