Bem, comprar um carro à vista é uma realidade cada vez mais distante na vida do brasileiro… Afinal, mesmo sendo mais vantajoso, é difícil ver pessoas com dinheiro suficiente para pagar um automóvel de uma só vez. Por isso, muitas pessoas recorrem ao financiamento balão.

Assim como consórcio, leasing e financiamento padrão, o chamado financiamento balão é uma solução encontrada por muitos para parcelar o valor do seu carro. Mas, se você não sabe como funciona essa modalidade de financiamento, basta continuar lendo o texto!

O que é um financiamento balão?

Basicamente, é uma modalidade de financiamento que conta com parcelas e taxas menores do que as do financiamento tradicional. Mas isso não é à toa: para compensar as parcelas menores, o financiamento balão conta com a última parcela bem mais alta, que é chamada de parcela balão ou parcela residual.

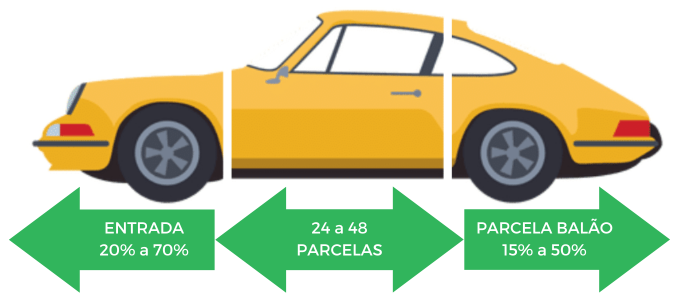

No financiamento balão, primeiro, você ajusta o valor da entrada (20 a 50% do valor do carro geralmente), depois escolhe o número de parcelas (12 a 36 meses na maioria das empresas) e, no final, o valor da parcela balão ( 30 a 50% do total do valor do carro).

Etapas do financiamento balão: entrada, parcelas mais baixas de 24 a 48 meses e parcela balão.

Como eu vou pagar uma parcela de até 50% do valor do carro?

Aqui entra a sacada das montadoras: com objetivo de fidelizar o cliente, elas oferecem a garantia de recompra.

Ou seja, ao final do financiamento a montadora compra o seu carro usado. Sendo assim, com o dinheiro da venda você quita a última parcela do seu carro e, com o restante do valor, dá entrada em um novo veículo da mesma marca, obrigatoriamente.

Então, o fato de você precisar dar entrada em um carro 0km da mesma marca, faz com que, além de fidelizar determinada marca, você tenha sempre um carro novo na garagem. Ou seja, o financiamento balão pode ser uma boa ideia para quem gosta de trocar de carro a cada dois ou três anos.

Mas essa não é a sua única opção. Caso você não queria vender o seu carro, pode quitar a última parcela e continuar com seu carro. Ou, ainda, pode vender seu carro no mercado, usar uma parte para quitar a dívida e com o restante, pode fazer o que bem entender.

Outra boa opção para quem gosta de trocar de carro a cada 2 ou 3 anos é o carro por assinatura. Bem, o carro por assinatura é basicamente um aluguel de veículos por um longo período de tempo, de 1 a 4 anos.

Nesse sentido, a locadora fica responsável por toda a parte burocrática do serviço, como IPVA, documentação, assistência 24h, seguro auto e manutenção. Ou seja, você não precisa se preocupar com nenhum gasto além da mensalidade e, é claro, do combustível.

Inclusive, o Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Qual é a taxa do financiamento balão de carrro?

Bom, a taxa de um financiamento é individual. Ou seja, pode ser que uma pessoa consiga uma taxa mais baixa que outra, visto que ela depende da saúde financeira do indivíduo e também da sua relação com a instituição.

Agora, se você já fez o seu financiamento balão há um tempo e quer relembrar qual a taxa de juros que está sendo cobrada, basta você consultar o seu contrato, pois o seu CET (custo efetivo total) estará lá.

Descobrindo a taxa do seu financiamento balão

Caso você não saiba como consultar o seu contrato, através das informações do seu financiamento é possível descobrir qual taxa você está pagando. Para isso, acesse nossa planilha, clicando aqui, e a utilize como base.

Importante! A planilha serve como base para que você repita o processo, então você só terá acesso como leitor! Para conseguir editar, clique em arquivo e faça o download em formato Microsoft Excel. Feito isso, abra a planilha no seu Excel ou Google Sheets e faça as mudanças necessárias de acordo com a sua situação.

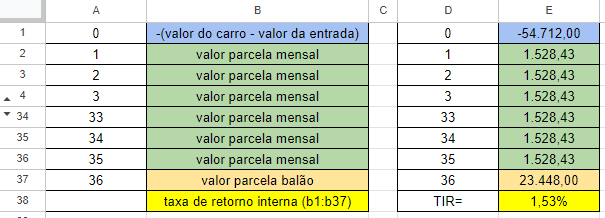

Com a intenção de ilustrar o post e facilitar o entendimento veja a imagem abaixo, deixando claro que as linhas 5 a 33 estão ocultas por serem todas iguais.

Planilha cálculo da taxa do financiamento balão

No campo azul da planilha deve ser colocado o valor a ser financiado, ou seja, o valor do carro menos o valor da entrada. Lembrando que esse número deve estar no negativo, pois representa o quanto você está devendo.

Em seguida, nos campos verdes, estão os valores das parcelas mensais, que no nosso exemplo são 35. Logo após, em laranja, temos a parcela de número 36, que corresponde à parcela balão e, consequentemente, ao fim do contrato. Então, se o seu financiamento é de 24 ou 48 meses, isso deve ser ajustado.

Por fim, temos o cálculo da taxa de juros, mas esse trabalho você deixa para o Excel ou para o Google Sheets. Então, basta selecionar a fórmula de taxa de retorno interna e aplicá-la desde a caixinha com o valor a ser financiado, até a caixinha da parcela balão!

Comparação entre empresas

Vendo uma oportunidade de fidelizar o cliente e ainda aumentar as vendas, muitas montadoras adotaram esse estilo de financiamento.

Mas, como o intuito é permanecer muito tempo com uma mesma marca, você deve pesquisar bem sobre, e checar se a marca atende a todas as suas necessidades. Mas não precisa se preocupar, muitas marcas fazem esse tipo de financiamento. Então, provavelmente, você irá achar alguma que se encaixe no seu perfil.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento. Na tabela é possível visualizar algumas diferenças entres esses planos.

| Marca | Entrada | Parcelas | Parcela Balão | Garantia de Recompra |

| Ciclo Toyota | 20% de entrada ou o seu usado de qualquer marca | 12 a 48 meses | 20 a 50% |  |

| Chevrolet Sempre | 30% a 70% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 15 a 40% |  |

| Compra Certa Hyundai | 20% de entrada ou o seu usado de qualquer marca | 24 a 48 meses | 20 a 40% |  |

| Evolution Honda | 30 a 60% | 24 a 48 meses | 10 a 40 % |  |

| Troca Fácil Renault | 20% ou o seu usado de qualquer marca | 37 ou 49 meses | 35% |  |

| Volkswagen Sempre Novo | 30 a 50% | 36 meses | 30% |  |

| Nissan Replay | a partir de 30% | 24 a 48 meses | Não informado |  |

Pegadinhas do financiamento balão

Taxas mais baratas, garantia de recompra, carro novo sempre. Tudo isso é muito atrativo, mas é necessário ficar de olho em algumas pegadinhas. Então tome cuidado na hora de escolher esse tipo de financiamento e se atente às seguintes questões:

→ A montadora vai comprar o meu carro no final do contrato?

Somente se você seguir todas as regras do contrato. Dessa forma, é feita uma série de exigências para que você tenha essa garantia. No mais, essas exigências variam de empresa para empresa, mas, em geral, o veículo deve:

- Estar em ótimo estado de conservação e manutenção;

- A pintura deve ser original do veículo e bem conservada;

- Todas as peças e acessórios devem ser genuínos e em ótimo estado de funcionamento;

- Documentação do veículo deve estar em dia, sem nenhuma pendência.

Manutenção e quilometragem:

- A quilometragem do veículo geralmente não pode ultrapassar 10.000 ou 15.000 Km (quinze mil quilômetros) por ano de uso do veículo, considerada a média no momento da recompra.

- Todas as revisões devem ter sido realizadas em concessionárias autorizadas pela marca, no tempo marcado pela marca.

Além disso, o estado de conservação deve ser quase perfeito. Usualmente, só são aceitas marcas de uso até:

- 2 riscos de até 5 cm por peça.

- 1 amassado de até 5 cm por peça.

- 3 pontos de 2mm desde que não exista trinca nos vidros e faróis.

- 1 risco de até 5cm por conjunto ótico nos vidros e faróis.

Esses detalhes variam de empresa para empresa.

→ Por quanto vou vender meu carro para a concessionária?

Bem, isso também muda de fabricante para fabricante. Então, se a sua escolha for vender o carro para a concessionária, é preciso ficar atento ao valor que será oferecido. Pode ser que você consiga um valor melhor no mercado, por isso vale a pena conferir.

Por exemplo, no Ciclo Toyota, a montadora garante 80% da tabela FIPE no seu usado. No Evolution Honda, no Chevrolet Sempre e no Compra Certa Hyundai a garantia é a mesma do Ciclo Toyota. Assim, em todos os casos, é possível conseguir uma porcentagem maior no mercado, dependendo da condição do veículo.

→ Se eu quiser continuar com o carro?

Caso não queira trocar de carro, você terá que arcar com a última parcela. Por isso, como a última parcela representa uma grande parte do preço do carro, pagar esse valor final, chamado residual, pode ser um problema.

Além disso você pode, em alguns casos, ao invés de pagar a parcela residual integralmente, renegociar sua dívida. Mas isso implicará em juros altos, e não são todas as empresas que fazem essa negociação.

→ Não quero continuar com a marca, e agora?

Pode acontecer de você se apaixonar por um carro de outra marca. Mas o que fazer se você quiser trocar de marca? O jeito vai ser colocar seu carro no mercado, já que a concessionária só garante a compra caso você dê entrada em um outro modelo de carro da mesma marca. E aí entra o risco de você não conseguir vender o seu carro por um bom preço, afinal de contas, vai depender de como o mercado está.

Então o financiamento balão vale a pena para quem?

Diante desses pontos, agora é a hora de saber se esse tipo de financiamento vale ou não para você.

Esse tipo de financiamento é ótimo para quem tem uma marca do coração. As taxas do financiamento balão são menores do que um financiamento normal, as parcelas são reduzidas e a recompra é garantida, o que é atrativo para quem não quer comprometer grande parte da renda na parcela do financiamento e gosta de andar de carro novo.

Porém, é bom ter em mente que, caso você tenha um bom dinheiro para dar uma entrada de 70%, 80% em um financiamento normal, você pode conseguir taxa zero de juros, o que não tem comparação.

Ainda, o financiamento balão não é uma boa ideia para quem quer permanecer com o carro por mais de 3 anos. Afinal, nesse caso, a pessoa terá que arcar com a parcela balão, que é sempre salgada.

Por fim, se você não quer comprometer sua renda com a parcela do financiamento durante muito tempo, talvez seja melhor optar por um financiamento comum. Isso porque, no balão, você sai de um financiamento direto para outro. Ou seja, quando um financiamento acaba você não recebe um alívio financeiro, pois logo em seguida você entrará em mais um financiamento.

Financiamento Comum x Financiamento Balão

Veja a comparação entre o financiamento comum, e o financiamento balão. Consideramos um modelo Volkswagen Gol 1.0, no valor de R$78.160,00.

| Financiamento Comum | Financiamento Balão | |

| Entrada | R$23.448,00 | R$23.448,00 |

| Número de parcelas | 36 | 35 |

| Valor das parcelas | R$ 2.009,76 | R$1.528,43 |

| Parcela Balão | – | R$23.448,00 |

| Preço total pago | R$ 95.799,52 | R$100.391,05 |

Outra saída…

Para quem gosta de ter carro 0 km todo ano na garagem, uma boa opção pode ser o Carro por Assinatura. Essa é uma modalidade de aluguel, mas que pode ser muito vantajosa se você planeja trocar de carro todo ano. Além de ter carro novo sempre, no carro por assinatura você não precisa dar nenhum valor de entrada! É só pagar a mensalidade e sair tranquilo com seu carro 0 KM!

Veja abaixo o ranking das melhores empresas de carro por assinatura, avaliado pelo Educando Seu Bolso.

Ranking de Carro por Assinatura

Atualizado em 18/04/2024

O Educando Seu Bolso tem uma parceria com a Localiza Meoo, com um super desconto em uma mensalidade da assinatura. Clique aqui para ser levado ao atendimento da locadora e solicitar o seu desconto!

Quero desconto na minha assinatura com a Localiza Meoo!

Onde posso fazer o financiamento balão?

Esse financiamento é concedido pelos bancos das montadoras, a fim de fidelizar o cliente. Então, para aderir ao financiamento balão, você deve ir direto a uma concessionária, ou acessar o site da marca desejada e fazer sua cotação.

Ciclo Toyota, Chevrolet Sempre, Compra Certa Hyundai, Evolution Honda, Troca Fácil Renault, Volkswagen Sempre Novo, Nissan Replay, são alguns dos planos que fazem esse tipo de financiamento.

Avalie bem sua escolha

Bem, pode ser muito atrativa a ideia de ter sempre um carro 0km na garagem. Porém, é importante lembrar de todos os outros custos envolvidos com a compra de um carro, como gasolina, manutenção e seguro (ou proteção veicular). Ou seja: são muitos gastos, por isso é muito importante colocar todos eles na ponta do lápis.

Tomar uma decisão de fazer um financiamento balão sem levar em conta sua verdadeira situação financeira pode gerar uma série de dívidas futuras. E não é isso que a gente quer, não é mesmo? Por isso, antes de se decidir, passe no nosso simulador de financiamento de veículos e faça sua simulação!

Simule melhor financiamento e descubra como financiar carros

Olá boa tarde !

O representante me informou que eu tenho 3 opções na época que eu comprei o carro (Banco Renault)

– Trocar por um novo com o abatimento da parcela balão

– Pagar a parcela balão

– Refinanciar a parcela balão

Tenho duas perguntas, caso eu opte por refinanciar a parcela balão, vocês tem alguma ideia se realmente vale a pena entrar nessa, baseado nas experiências que vocês tem ?

Segunda pergunta, caso eu não aceite nenhum dos 3 termos eu consigo reaver parte do dinheiro pago ? Já que a parcela balão é muito mais inferior ao valor total já pago para o banco ?

Agradeço se puderem me ajudar.

Boa noite, Fernando.

No seu lugar, avaliaria a possibilidade de refinanciamento da parcela balão relativamente a outras ofertas de financiamento de veículos disponíveis no mercado. Chegou a hora de fazer o pagamento maior e você tem a obrigação mas não tem a grana, então é comparar opções e escolher a melhor para cumprir sua obrigação. Sim, porque você entrou em um contrato de financiamento para compra do seu carro, se não quitá-lo integralmente seu veículo será retomado pelo Banco Renault.

Sobre reaver parte do dinheiro pago, a única opção que vejo é vendendo o carro. Talvez na própria rede de revendas Renault. Com o valor da venda, quita-se a balão e você embolsa o resto. Isso se houver prazo para tanto. Senão, pode ser necessário outro empréstimo, que chamamos de empréstimo ponte. Você toma um consignado por exemplo, paga a balão, vende o carro, quita o consignado e fica com o resto.

Espero ter te ajudado!

Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente =)

Olá bom dia! Tenho um financiamento com o banco Toyota

Valor financiado: 95.213,58 juros de 70.660,02 valor total de

165.873,60 com 02 parcelas balão de 20.000,00 mais 2 parcelas balão de 25.000,00 fiz o financiamento em 60 parcelas de 1.265,37 queria saber de está correto isso.

Boa tarde, Laercio.

Para dizermos se isso ta correto ou não percisaríamos da taxa de juros que está no seu contrato e o prazo exato de cada parcela balão. Se quiser pode nos enviar essas informações e te respondemos com o maior prazer.

Espero ter ajudado!

Atenciosamente, Bárbara

Olá,

Dúvida sobre o juro que está sendo cobrado!

Valor financiado

85500,00

Parcelas

48×2112,00

Balão

59966,00

Que a taxa de juros que está sendo cobrada?

Olá, Isac!

De acordo com as informações disponibilizadas, a taxa de juros do seu financiamento balão é de aproximadamente 2,1%. De qualquer forma, essa taxa, obrigatoriamente, consta no contrato assinado para o financiamento, logo, basta dar uma revisitada no documento para confirma-la!

Esper ter ajudado! Muito obrigado pelo seu comentário! Se quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

É possível amortizar a parcela balão?

Se sim, seria uma boa estratégia? As parcelas reduzidas carregam uma taxa menor, ficando acumulado os maiores juros para a parcela balão.

Amortizando a balão, paga baixo juros na mensal fixa e reduz o total que vai receber a maior incidência de juros na final.

Ei, Vinícius.

Veja, que eu sei, é possível pagar antecipado qualquer dívida, inclusive com descontos. A não ser que você tenha assinado um contrato que prevê explicitamente que os prazos de pagamentos da sua operação não podem ser alterados, não vejo porque essa seria diferente. Ainda assim, creio que haveria possibilidade de questionar o contrato judicialmente.

Sobre se é mais vantajoso amortizar a balão ou o resto, é indiferente. Todo contrato tem uma Taxa Interna de Retorno ou, para o cliente, um Custo Efetivo Total. Assim, qualquer amortização vai gerar economia desse CET pra você cliente. O CET é um percentual que consta de todas as parcelas e que só passa a ser devido com o passar do tempo. Como você antecipou o pagamento ele passa a não ser mais devido.

É preciso que você entenda que qualquer amortização abate direto do saldo devedor gerando recálculo automático das parcelas e recriação do fluxo financeiro da operação (valores e datas de pagamentos). Nesse processo é possível recriar a parcela balão, com novo valor ou em novo momento no tempo, ou até mesmo eliminá-la, caso não seja mais necessária.

Talvez a impressão de que ao amortizá-la o cliente fica livre de mais juros deva-se ao seu valor, que é maior que as demais. O que você tem que pensar é que com o mesmo valor que dá pra amortizar a balão, você pode antecipar 15 prestações normais por exemplo. Talvez ao pensar assim fique mais fácil enxergar a equivalência.

Em resumo, fique tranquilo que de um jeito ou de outro você estará economizando em juros e taxas. O mais importante é que esse nova previsão de valores e datas de pagamento esteja condizente com o seu planejamento financeiro.

Muito obrigado pelo seu comentário, ficamos felizes que o nosso conteúdo tenha sido útil para o seu aprendizado financeiro! Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, que assine nossas mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

Uma coisa que facilitavno Finc.Balao que gato a taxa é menor, é possibilidade refinanciar o saldo remanescente sem.precisar correr atrás de Crédito emnoutravinstituocao finca. Só repactuarvoncontrato. A redução na taxa faz bastante diferença em relação ao financ..tradicional

Agora para trocar de veículo é começar princípio não é interessante, porque vainondividar novamente tendonprejuizo de 15 a 20 % no valor de seubveiculonusado.

Obrigado por compartilhar sua avaliação, Paulo.

De uma maneira geral concordo contigo. Taxas ligeiramente abaixo, mas o vínculo gerado pela balão pode acabar sendo um tiro de culatra.

Ficamos felizes em ter contribuido. Se também quiser nos ajudar, gostaríamos de pedir um testemunho sobre o nosso trabalho no linkedin, ou Google. Que assine e avalie nosso podcast ou mídias sociais em youtube, instagram, twitter ou facebook e que compartilhe nosso conteúdo ou clique nos nossos links sempre que possível. Isso não custa nada pra você e nos auxilia a continuar ajudando um montão de gente.

E se o carro que estou comprando sair de linha? a recompra é garantida?

Boa tarde Juliana.

Nas nossas pesquisas sobre o produto não encontramos nenhum contrato onde havia cláusula que liberasse a recompra caso o automóvel saísse de linha durante o contrato.

No mais, abraço e, se possível, não se esqueça de nos ranquear, indicar, compartilhar nossso conteúdo ou clicar nos nosso links sempre que possível. Como uma plataforma independente, nossa visibilidade depende disso, ok?

=]

E se o carro que estou comprando sair de linha? a recompra é garantida?

Boa tarde!

Eu gostaria de entender sobre que montante é calculdao o valor das parcelas, minha conta não bate com a conta que o vendedor me passou , nem ele soube explicar, disse que já vem do banco, nesse caso é um financiamento balão para um veiculo seminovo ano 2019.

Valor do veiculo R$ 121.900,00

Entrada de R$ 48.760,00

Residual de R$ 48.760,00

48x de R$ 1.310,00 a um taxa de juros de 1,00%

Boa tarde Emerson.

Eu tentei fazer as contas aqui e tampouco consegui chegar aos 1% que lhe disseram. Na minha conta deu 1,27%.

Explicando, basta calcular uma Taxa Interna de Retorno de todos os fluxos de caixa da operação (entradas e saídas). Alternativamente, calculei prestação e taxa de juros de chegada (se o juro fosse mesmo 1% ou a prestação 1310). Nesses casos, o ajuste é trazer a parcela balão a valor presente, como se fosse uma entrada adiada.

Abc.

Olá boa noite!

Comprei financiado ( entrada + 36x) em outubro de 2019, veículo zero km na modalidade balão com os seguintes valores:

Valor do veículo na NF: 47030,00

Entrada: 15000,00

Parcelas: 35 x 867,88

Parcela balão (Última): 14739,41

Ocorre que, no dia 8/12/2020 sofri um acidente em que o veículo foi dado perda total (PT). O seguro irá pagar indenizaçao integral, no entanto, gostaria de saber como se dará a quitaçao do financiamento para posterior pagamento da mesma. Atualmente o financiamento se encontra assim:

Entrada paga : 15000,00

Parcelas pagas : 14 x 867,88 = 12150,32

Parcelas à pagar : 21 × 867, 88 = 18225,48

Última parcela à pagar: 14739,41

O valor à ser pago pelo seguro será de 45000,00 (FIPE). Por gentileza, poderiam informar quanto o seguro deverá indenizar, levando em consideração a amortização de juros no momento em que ele for quitado pelo seguro!? Desde já, muito obrigado!!

Leandro, obrigado pela sua mensagem, e peço desculpas pela demora na resposta.

Quando o financiamento ainda está em andamento, o veículo está em POSSE da pessoa, mas é de PROPRIEDADE da instituição financeira. Ele serve como GARANTIA do financiamento. Quando ocorre perda total (ou roubo), nessa situação, a indenização pode se dar de 3 diferentes formas.

1) A pessoa quita o financiamento junto à instituição financeira e recebe a indenização da seguradora.

2) A seguradora quita o financiamento e transfere a diferença entre o valor da quitação e o valor da indenização (se houver) para a pessoa.

3) A pessoa compra um novo veículo com a indenização e faz a transferência da garantia (esta modalidade depende da concordância da instituição financeira).

No seu caso, é preciso avaliar qual é o saldo devedor do financiamento. Os valores que você informou contêm os juros a serem pagos. É preciso entrar em contato com a instituição financiadora para apurar o valor do principal, isto é, o valor que precisará ser pago para a quitação do financiamento.

Em seguida, você deverá decidir como vai quitar o contrato. A melhor opção é a que você conseguir realizar mais rapidamente, pois quanto mais o tempo passa, mais juros você paga. Se você tiver o dinheiro para quitar o contrato, e sua seguradora for confiável (isto é, que não vá demorar uma eternidade para te pagar a indenização), a melhor opção é a primeira: quitar o contrato o quanto antes.

Abraço!

o que é mais vantajoso no final para quem gosta de uma montadora específica?

Taxa zero dando uma entrada além do carro ou Financiamento Balão sem sinal (apenas meu carro) com garantia de recompra e troca?

Olá Marcelo, para te dar essa resposta precisamos de mais detalhes, como por exemplo as condições que lhe foram oferecidas nas duas opções.

Se quiser nossa ajuda, é só nos enviar por aqui (taxas, custos, prazos, etc) que fazemos as contas pra você, ok?

Abc

=]

Marcelo, obrigado pela sua mensagem!

É preciso comparar as duas coisas. No financiamento balão, é preciso levar em conta a taxa de juros e demais condições (recompra, manutenção). Na compra parcelada com taxa zero, é preciso considerar a disponibilidade do dinheiro para dar a entrada e para arcar com as prestações.

O financiamento balão “prende” mais a pessoa: exige que sejam feitas as revisões em concessionárias (o que não é barato) e pode impor condições não tão vantajosas na recompra. Por exemplo, pagar 85% da tabela Fipe. Dependendo do veículo, é mais vantajoso vender por conta própria, nas condições do mercado. Mas se for um carro difícil de vender, pode ser mais vantajoso garantir logo os 85% da Fipe e não demorar para vender o carro.

Resumindo: se for um carro com razoável facilidade de venda (liquidez) no mercado, e se você tiver o dinheiro disponível para a entrada e as prestações sem te apertar, eu prefiro taxa zero. Se for um carro mais difícil de vender, e se a taxa de juros for baixa, o financiamento balão pode ser melhor.

Mas o ideal é colocar as duas compras lado a lado e calcular o custo de cada uma.

Abç!

Boa noite tô fazendo um financiamento com a parcela balão minha dúvida e a parcelar balão pode ser quitada antes?

O financiamento vai ser em 48x com a balão.

Se eu pagar ela com um ano de financiamento Ela vai ter desconto?

Valor do carro. 108 mil

Prestação 48 de 1.594 reais

Balão de 35 mil.

Entrada de 30 mil

Sim Thiago, cai pra R$22.909,94.

Se não for pedir demais, já que gostou do nosso conteúdo, agradeceria um testemunho público no Google, ou um review de podcast, pode ser?

Grande abraço e boa sorte com o carrão novo aí!

=]

Olá, sabe informar se nessa modalidade de financiamento balão, temos desconto por pagar antecipadamente as parcelas ou a parcela residual?

Além disso, Eu li e acredito nos dados que foram apresentados, mas eu nunca consigo essas taxas de financiamentos que foram apresentadas.

Bom, fazendo um exemplo rápido, no site da Toyota, eu simulei (mesmo pagando a residual, não optando pela troca) um valor de juros de apenas 8 mil reais (24x) a 10 mil reais (36x) no final da compra de um carro de 70 mil. Algo que, pessoalmente, eu nunca tinha visto, fiquei surpreso e nem sabia que outras concessionárias tinham esse programa, não tem uma publicidade boa. Atualmente, tenho um carro que foi comprado a 48 mil na época dei cerca de 20 mil de entrada (um pouco menos) e eu pagaria 60x de 1036, ou seja, pagaria praticamente 80 mil por esse carro que comprei (não paguei esse valor todo de juros, pois consegui pagar várias parcelas das útimas, mesmo assim foi uma quantidade de juros absurdas). Portanto, eu nunca vi um financiamento tão vantajoso como esses de balão, embora eu não tenha esse impeto de trocar de carro há cada 3 anos.

Enfim, Obrigado pelas informações, caso a concessionaria Toyota realmente confirme os dados do site, eu achei um baita negócio, mesmo que eu continue com o carro após os 3 anos.

Olá, Gutemberg. Tudo bem?

Sim, os descontos em antecipação de parcelas de todo tipo de financiamentos são garantidos. Os descontos são proporcionais ao tempo e a taxa de juros do seu financiamento.

As taxas apresentadas no texto, e também na simulação que você fez no site da Toyota podem não ser as taxas que você irá encontrar. Elas variam com o score de cada um. Portanto, tome cuidado. Se você tem um bom score, ou seja, não tem o nome sujo, sempre paga suas contas em dia, provavelmente terá taxas de juros mais baixas. Mas, caso o seu score não seja muito alto, as taxas de juros aumentam bastante e o financiamento pode sair bem caro.

Uma boa opção para você pode ser o Carro por Assinatura, que é uma modalidade de aluguel. Vou deixar aqui um material completo sobre Carro por Assinatura.

Espero ter ajudado!

Leticia Vilela – Equipe Educando seu Bolso.

Olá!

Estou na dúvida: Se compro um veículo 2018 por 58k, entrada mais 36 parcela de 1.400, ou se alugo o mesmo carro pagando parcela de 1.800, tbem por 36 meses.

Oi William, tudo bem?

No seu caso, a opção mais vantajosa é o aluguel. Lembre-se que com a assinatura você não precisa se preocupar com a entrada e pode investir esse valor, além disso não tem gastos extras com IPVA, manutenção nem seguro!

Para economizar ainda mais te disponibilizo um link com desconto de até 30% nos 8 primeiros meses da sua assinatura, na Unidas. Confira todas as ofertas no site!

Espero ter ajudado.

Leticia Vilela – Equipe Educando seu Bolso

Bom dia,

Se eu QUITAR A PARCELA RESIDUAL TENHO DESCONTO NAS DEMAIS PARCELAS

PATRICIA

Olá Patricia, tudo bem?

Se você quitar a parcela residual terá desconto somente na parcela que você adiantou. As outras continuam com o mesmo valor.

Leticia Vilela – Equipe Educando seu Bolso