Financiamento imobiliário é o assunto de hoje do nosso podcast e do artigo. Certamente já falamos nisso mais de uma dezena de vezes aqui no Educando Seu Bolso. Mas nunca de forma repetitiva. É que este mercado está sempre se modificando, sempre trazendo novidades. E a novidade de hoje é o financiamento prefixado. Vamos saber tudo sobre ele e, principalmente, vamos compará-lo com as modalidades de financiamento imobiliário IPCA e TR. As características de cada uma, seus riscos e os cuidados que devem ser tomados na hora de escolher e contratar.

Vamos fazer alertas importantes, principalmente em relação aos contratos corrigidos pelo IPCA, modalidade também relativamente nova. Isso porque temos recebido relatos de leitores dizendo que não foram devidamente informados sobre as regras, contrataram a operação e depois se arrependeram.

Ao final, apresentamos as diferentes formas com que podemos ajudar. Não apenas a tomar a melhor decisão, mas até mesmo a quem já contratou o financiamento imobiliário IPCA ou TR e agora está em dúvida se fez bom negócio. Não deixe de ler todo o post e ouvir o podcast, as informações são valiosas.

Financiamento imobiliário

Primeiramente, vamos fazer um brevíssimo resumo sobre o que é e como funciona um financiamento imobiliário, que é uma das maneiras que você pode recorrer para realizar o sonho da casa própria e entender um pouco do mercado imobiliário.

Trata-se de uma operação de crédito em que o cliente – tomador – adquire um imóvel, mas quem paga por ele, na hora da compra, é uma instituição financeira – geralmente um banco. Nesse sentido, o tomador usa o imóvel normalmente e vai pagando a dívida ao longo dos anos…

Enquanto isso, o imóvel permanece sob propriedade da instituição financeira. Depois, após a quitação, ele passa para o nome do tomador. Os prazos de um contrato de financiamento geralmente são longos. Em média, são de mais de 20 anos, podendo chegar a até 30 anos.

Nós temos Simulador de Financiamento de Imóveis que ajuda a encontrar, dentre as instituições financeiras e bancos, qual é o melhor opção de financiamento para cada caso.

Uma prestação de financiamento imobiliário é composta por 4 componentes:

- Amortização mensal: é o valor que é abatido do montante da dívida. Depende do prazo do contrato e do saldo devedor – que é o valor que ainda falta para a quitação da dívida.

- Juros: é o custo do “aluguel” do dinheiro. Depende do saldo devedor e da taxa de juros acertada entre as partes na hora da contratação.

- Seguros: proteção contra problemas graves com o imóvel ou com o tomador do crédito, é contratado no momento da contratação.

- Taxa de administração: Valor pago mensalmente pelo trabalho do banco em gerenciar a operação. Tem sido questionado por muitos tomadores.

SAC e Price

As duas formas de amortização de um contrato de financiamento imobiliário são o SAC – Sistema de Amortizações Constantes – e o Price.

Para compreendermos melhor essa parte é preciso voltar a falar sobre o principal ponto deste post: a correção do saldo devedor.

Se desconsiderarmos a correção do saldo devedor, podemos dizer que, no SAC, as prestações começam em um valor mais alto e vão se reduzindo ao longo do tempo. No Price elas se mantêm fixas durante todo o contrato.

Nos testes que fizemos para elaborar o post e o podcast, consideramos sempre a modalidade SAC, que é a mais utilizada no Brasil. Se quiser saber mais sobre SAC e Price e novas regras do financiamento de imóveis já falamos sobre isso também, vale a pena conferir.

Jornada para o equilíbrio financeiro

Cuidar da sua saúde financeira é essencial para ter uma boa qualidade de vida! Pensando nisso, o Educando seu Bolso lançou um curso para você que quer ter controle das suas finanças e ainda aprender conceitos novos sobre dívidas, crédito e investimentos. Nosso curso é direto e ideal para quem busca pelo equilíbrio financeiro e conta com:

- Professores capacitados;

- Apoio de profissionais do ramo, com mais de 20 anos experiência no mercado para tirar todas as suas dúvidas;

- Uma trilha de aprendizado completa, para que você siga passo a passo as etapas e tenha do conhecimento mais básico ao mais avançado;

- Aplicações práticas, em situações reais do cotidiano;

- O investimento no curso é uma pechincha! Com um valor baixíssimo, você investe em sua independência financeira e economiza milhares de Reais no futuro;

- Certificado ao final do curso de finanças pessoais!

Não perca essa oportunidade, faça agora sua inscrição!

Financiamento imobiliário IPCA, TR e Pré-fixado

O financiamento é um contrato com um prazo muito longo. E o dinheiro tem valor ao longo do tempo. Por isso é preciso definir no momento da contratação qual será a forma de correção do saldo devedor.

Assim, vamos conhecer alguns detalhes de cada uma das três modalidades de correção. As taxas de juros informadas estão, evidentemente, sujeitas a alteração a qualquer momento. Por isso trouxemos apenas as taxas da Caixa, unicamente para efeito de comparação entre as modalidades.

TR

Até agosto de 2019, a única forma de correção do saldo devedor de um contrato era a Taxa Referencial TR. Ela não é um índice de inflação, e sim uma taxa – cujo cálculo é bastante complexo – usada na correção de certas operações.

Seu valor é bem baixo. Nos idos de 2015 e 2016, quanto a inflação chegou aos 10% ao ano, a TR mal passou dos 2%. Desde agosto de 2017, quando o país já estava em movimento de queda da inflação e dos juros básicos, o valor da TR é zero.

Todos os bancos que trabalham com financiamento imobiliário oferecem contratos com correção pela TR. Quando este post foi redigido, a Caixa trabalhava com taxas de juros de 7,25% a 8,75% para esta modalidade.

IPCA

Em agosto de 2019 a Caixa lançou a modalidade de financiamento imobiliário com saldo devedor corrigido pelo IPCA – Índice Nacional de Preços ao Consumidor Amplo. E o IPCA é o principal índice de inflação brasileiro.

Foi uma novidade muito impactante. Afinal, mesmo quando o IPCA está muito baixo – digamos, 3% –, ainda assim é uma taxa bastante alta quando se trata de corrigir o saldo devedor de contratos de financiamento, cujos valores normalmente são de centenas de milhares de Reais.

Atualmente, apenas Caixa e Banco do Brasil oferecem contratos com correção pelo IPCA. A Caixa tem trabalhado com taxas de juros de 2,95% a 4,95% para a modalidade.

Como se vê, as taxas de juros são bem menores. Em compensação, a correção do saldo devedor pelo IPCA pode encarecer muito o contrato.

Prefixado

Recentemente, em fevereiro de 2020 a Caixa inovou mais uma vez, lançando a modalidade de financiamento imobiliário prefixado. Nela não há correção do saldo devedor, independentemente do que aconteça com a inflação ou com qualquer outro componente da economia.

É, também, uma novidade importante. Afinal, trata-se de fixar condições de pagamento para um contrato que pode durar décadas.

Como é uma modalidade muito nova, apenas Caixa a oferece, por enquanto. Notícias dão conta de que o Banco do Brasil estuda adotá-la para breve. A Caixa tem trabalhado com taxas de juros de 8% a 9,75% para a modalidade.

Conheça a novidade do financiamento indexado à poupança.

Como identificar a melhor?

Não existe uma modalidade que seja a melhor para todas as pessoas, em todos os casos. Então é preciso saber avaliar as principais peças desse tabuleiro para tomar a melhor decisão.

Os dois principais aspectos a serem levados em conta são as taxas de juros oferecidas pelos bancos para cada modalidade e o comportamento da inflação para os próximos anos ou décadas.

Juros

As taxas de juros oferecidas pelos bancos estão em constante mudança, a partir das conjunturas da economia e da concorrência entre as próprias instituições.

O que nós, do Educando Seu Bolso, pudemos fazer foi elaborar uma simulação entre as condições oferecidas por um banco, na mesma data, para o mesmo perfil de operação, para cada uma das três modalidades, e compará-las.

Você verá o resultado desta simulação no próximo tópico, “Nosso teste”. Mas é importante ressaltar que esse resultado pode mudar, caso este mesmo banco passe a oferecer uma taxa muito mais alta para uma modalidade, ou muito mais baixa para outra. Por isso é preciso avaliar bem cada caso. E é possível fazer isso, acredite. Nós podemos ajudar.

Inflação

Quanto ao comportamento da inflação, este é totalmente imprevisível. O máximo que conseguimos é uma estimativa para os próximos meses. Assim, quando o tomador faz a opção por qual modalidade de correção contratar, está fazendo uma aposta, querendo ou não.

Vamos, então, entender em linhas gerais esta aposta:

- Prefixado: optar pelo financiamento prefixado significa escolher a previsibilidade e proteger-se do aumento da inflação. Caso o IPCA dispare, a pessoa estará protegida, pois o saldo devedor não é corrigido.

- IPCA: escolher o contrato corrigido pelo IPCA significa apostar que a inflação vai se manter bem baixa durante todo o período. Ou, pelo menos, durante os primeiros anos do contrato, que é quando o saldo devedor está mais alto. Um aumento da inflação pode ser desastroso para quem faz essa opção.

- TR: escolher a tradicional correção pela TR significa admitir variações pequenas na inflação, para cima ou para baixo.

Crédito Imobiliário CrediHome!

Simule seu financiamento em minutos com todos os bancos e consiga a melhor proposta! Confira aqui!

Nosso teste

Fizemos um teste para comparar as três modalidades de correção. Primeiro, imaginamos um caso concreto: compra de um imóvel de R$ 400 mil, dando R$ 80 mil de entrada e financiando os R$ 320 mil restantes por um prazo de 360 meses.

Em seguida, acessamos o site de um banco, inserimos os mesmos dados – CPF, data de nascimento, cidade, estado, dados do imóvel, seguradora – e recebemos os resultados das simulações para as três opções de financiamento.

Valor do dinheiro no tempo

Para fazer uma melhor comparação, cabe lembrar novamente que o dinheiro tem valor ao longo do tempo. Por exemplo: se eu empresto R$ 1.000 a um amigo, e ele me paga a mesma quantia no ano que vem, quando ele me pagar o dinheiro já não terá o mesmo valor. Uma inflação de, por exemplo, 3,80% ao ano teria levado o equivalente a quase R$ 37 do meu dinheiro.

No caso das nossas simulações de financiamento imobiliário, é fundamental trazer todas as prestações para o valor que elas teriam no presente. Isto porque em duas das modalidades o valor da prestação começa mais alto e vai decrescendo constantemente. Na outra, a prestação começa mais baixa, mas vai subindo ao longo do tempo. São valores muito diferentes entre si, em cada período. Por isso é fundamental trazer todas as prestações ao valor de hoje.

Para calcular o valor das prestações no presente e a correção das prestações na modalidade IPCA, adotamos o índice de inflação de 3,80% ao longo de todo o período. Nessas condições a TR certamente se manteria zerada.

Resultados

- Prefixado

- Prestação inicial: R$ 3.349,68

- Prestação final: R$ 920,47

- Comportamento da prestação: reduz-se constantemente

- Valor de todas as prestações no presente: R$ 514.762,53

- IPCA

- Prestação inicial: R$ 2.144,91

- Prestação final: R$ 2.747,66

- Comportamento da prestação: aumenta durante 25 anos, depois reduz

- Valor de todas as prestações no presente: R$ 547.171,57

- TR

- Prestação inicial: R$ 2.978,48

- Prestação final: R$ 919,44

- Comportamento da prestação: reduz-se constantemente

- Valor de todas as prestações no presente: R$ 467.167,68

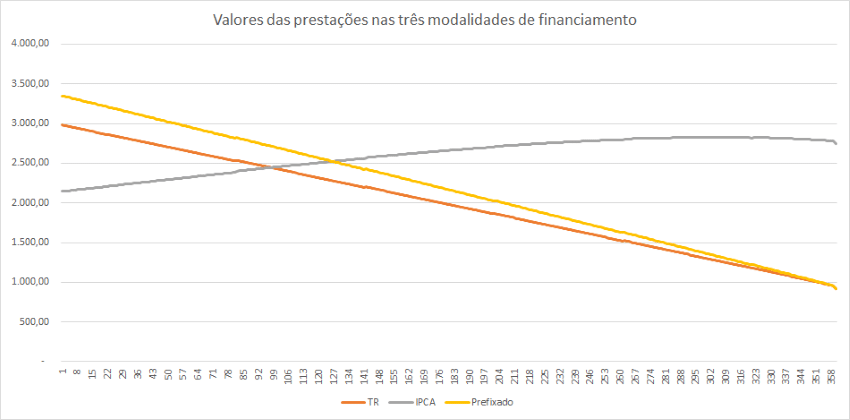

A seguir, o gráfico com o comportamento das prestações ao longo do tempo, nas três modalidades:

Interpretação

Fica claro que, para o caso concreto que testamos, a melhor opção é o financiamento com correção pela TR. Mesmo levando-se em conta que a prestação inicial é bem maior. Basta comparar o valor presente das prestações em cada modalidade.

É importante novamente deixar claro que este resultado refere-se a um caso particular, e nas condições dadas pelo banco em uma data específica. Ou seja, não estamos afirmando que a TR será vantajosa sempre, ou quase sempre. Como dissemos, isso depende das taxas de juros oferecidas pelos bancos para cada modalidade, e do comportamento da inflação durante o período.

Para muitas famílias, o financiamento imobiliário pelo IPCA será a única opção possível. Isto porque, nesta modalidade, o valor das prestações começa mais baixo. Por isso, pode ser a única opção que o banco liberaria para conceder o crédito. Neste caso, recomendamos atenção redobrada na hora de contratar. É preciso estar preparado para os aumentos das prestações, que certamente virão. Saiba mais sobre isso a seguir.

Atenção ao alerta

O site do banco em que fizemos a simulação forneceu planilhas com o detalhamento de todas as 360 prestações.

Causou-nos surpresa que a planilha da modalidade de financiamento imobiliário IPCA não levava em consideração justamente… o IPCA! Um leitor mais distraído tenderia a pensar que, naquela modalidade, as prestações também seriam decrescentes. E, pelo que já mostramos aqui, não é isso que acontece.

Recentemente recebemos mensagens e comentários de leitores nossos que haviam contratado o financiamento IPCA e estavam surpresos – na verdade, desesperados – ao perceberem suas prestações e seu saldo devedor aumentando mês a mês, no início do contrato. Segundo eles, isso não lhes ficou claro antes da contratação.

Nosso papel, portanto, é alertar as pessoas que pretendem fazer cotações de financiamento imobiliário a exigir dos gerentes de banco, correspondentes bancários, ou quem quer que os atenda, que lhes forneçam uma planilha com a previsão da correção pelo IPCA. Mesmo que o sistema do banco não forneça o cálculo, ele não é muito complicado. Uma planilha eletrônica simples e algum conhecimento em matemática financeira são suficiente para isso.

Portabilidade de financiamento imobiliário

As novas modalidades de contrato também aceitam portabilidade de financiamento imobiliário. Isto é, o tomador pode transferir o seu financiamento de um banco para outro, se encontrar condições melhores. O alerta que fazemos é para os custos envolvidos na portabilidade, especialmente os de cartório. Antigamente eles eram muito altos, tornando praticamente inviável a portabilidade. De algum tempo para cá, porém, eles se reduziram bastante.

Nos primeiros meses após o surgimento do financiamento IPCA, as notícias que obtivemos juntos a bancos e seus clientes era de que não seria possível fazer a portabilidade entre modalidades. Isto é, quem tinha financiamento pelo IPCA no banco X não poderia migrar para um financiamento TR no banco Y.

Na nossa interpretação, na norma não há impedimento para que isso ocorra. Depende apenas de o banco receptor aceitar a operação de crédito. Caso aceite, o banco em que o crédito se originou não pode se negar a liberar a portabilidade.

Portanto, se você tem um financiamento imobiliário, independentemente de qual seja sua modalidade de correção, fique de olho na portabilidade. Pode lhe render uma ótima economia.

Podemos ajudar

Então, se você precisa de ajudar para tomar sua decisão, entre em contato conosco! Afinal, o mesmo cálculo que fizemos para construir este artigo nós podemos fazer adaptado ao seu caso. Isso pode lhe render uma economia de milhares de Reais, além de poupar muita dor de cabeça.

Porém, se você já contratou seu financiamento e está em dúvida se fez um bom negócio, podemos ajudar também. Como dissemos, temos recebido relatos de leitores que contrataram recentemente o financiamento pelo IPCA e agora estão surpresos ao verem as prestações e o saldo devedor aumentando. Vamos conversar? Talvez a coisa não seja tão catastrófica quanto pareça. Isto é, com uma boa estratégia de amortizações extraordinárias, você pode conseguir contornar a situação.

Assim, para qualquer um desses casos você pode entrar em contato conosco pelos comentários ou pelo link de contato.

Então, se tiver qualquer dúvida sobre o financiamento imobiliário IPCA, o valor das parcelas ou como realizar o sonho da casa própria, deixe seu comentário! Já respondemos a – literalmente – milhares de comentários sobre o assunto. Será um prazer ajudar.

Renault On Demand

Renault On Demand

Bom dia,

Fui informado que um financiamento com base no ipca era vedado a portabilidade para a TR, você já teve conhecimento de algum financiamento pelo ipca que conseguiu portabilidade para tr??

Gustavo, obrigado pela sua mensagem!

Ótima pergunta. Na verdade, não existe vedação legal à portabilidade com mudança no indexador. O que acontece é que o banco de destino pode se recusar a aceitar a portabilidade (o banco de origem não pode se negar a liberar o cliente, mas o banco de destino pode recusar). Portanto, na prática, não temos notícia de portabilidade de IPCA para TR (ou vice-versa).

Abraço!

Bom dia, gostaria de receber o email explicando os detalhes do serviço de consultoria para a portabilidade de financiamento imobiliário.

Fabian, obrigado pela sua mensagem!

Te enviei o e-mail explicando o trabalho de consultoria, com um exemplo do relatório apresentado neste serviço.

Abraço!

Boa tarde, Ewerton!

Qual seria modalidade mais interessante, TR ou pré-fixado?

Gostaria de detalhes sobre a consultoria.

Olá, Ivana, obrigado pela sua mensagem!

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Olá, gostaria de receber mais informações sobre a consultoria. Agradeço o artigo, muito esclarecedor!

Juliana, obrigado pela sua mensagem! Que bom que gostou do artigo.

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Olá… boa tarde.

Artigo interessante e bem esclarecedor.

Estou estudando uma portabilidade, de um financiamento imobiliário com base na TR para outro banco com base no IPCA.

Gostaria de receber as informações sobre o serviço prestado por vcs.

Obrigado

Fauzi, obrigado pela sua mensagem!

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Boa tarde.

Estamos pensando em adquirir um financiamento para um imóvel de R$430.000,00, financiando R$340.000,00.

Na Caixa, a parcela inicial fica, aproximadamente, em R$2200, em 360x e taxa de 4,25% a.a. (IPCA).

No Santander, a parcela inicial fica, aproximadamente, em R$2800, em 420x e taxa de 6,99% a.a. (TR).

No Itaú, a parcela inicial fica, aproximadamente, em R$2500, em 360x e taxa de 6,07% a.a. (Poupança).

Nossa ideia seria quitar o financiamento em até 10 anos. No nosso caso, qual seria a melhor opção?

Obrigado.

Maurício

Maurício, obrigado pela sua mensagem!

Para saber a melhor opção, é preciso desenhar os três cenários ao longo do tempo, levando em conta estimativas de inflação, acrescentar a sua estratégia (quitar em até 10 anos) e avaliar o que seria melhor.

É um cálculo um pouco complexo, por isso oferecemos um serviço de consultoria com esse objetivo. É um trabalho bem interessante, porque a diferença entre a melhor e a pior opção, em financiamento imobiliário, pode significar algumas dezenas de milhares de Reais.

Vou te enviar por e-mail mais detalhes sobre o serviço, incluindo uma amostra do relatório que produzimos a partir dele.

Abraço!

Gostaria de saber: se eu tiver capacidade de além de pagar o financiamento ainda conseguir investir no Tesouro Direto atrelado ao IPCA mensalmente, seria uma boa opção financiar baseado no IPCA?

Olá, Álvaro, obrigado pela sua mensagem. Que ótima pergunta!

A ideia é interessante e revela criatividade e visão ampla. Mas tem alguns problemas.

O primeiro deles é com o prazo. O Tesouro IPCA só é totalmente seguro quando você guarda o título até o vencimento. Por isso, você precisaria “casar” o prazo do título com o do financiamento. Ou correr o risco de arcar com um rendimento abaixo do esperado, caso queira quitar o financiamento antes do vencimento do título.

Outra questão é em relação à tributação. É importante lembrar que o Imposto de Renda incide sobre todo o rendimento do título. Ou seja, incide também sobre o próprio IPCA. Assim, caso o IPCA aumente, o rendimento bruto aumenta junto, mas o rendimento líquido não acompanha esse aumento, porque o Imposto de Renda também será mais alto.

Uma opção mais segura e controlável, a meu ver, é realizar amortizações extraordinárias.

Abraço!

Olá, boa tarde. Pretendo financiar 300 mil, para pagamento em até 10 anos. Sou funcionária pública, então o financiamento pelo IPCA seria de 2,95. Você acredita que nesse caso valha a pena pelo IPCA ou ainda seria melhor pela TR? Obrigada!

Taís, obrigado pela sua mensagem!

A melhor opção vai depender, primeiro, da taxa oferecida para o financiamento pela TR. Mas não só isso: é preciso avaliar o prazo que você pretende contratar. Afinal, quanto maior o prazo, mais tempo você ficará exposta ao risco de a inflação subir no futuro.

Nós oferecemos um serviço de consultoria que faz essa avaliação, de acordo com as suas características. Avaliamos caso a caso, levando em conta a condição do orçamento da pessoa, fazendo estimativas de inflação futuro, possibilitando a criação de uma estratégia adequada. Se quiser saber mais, entre em contato novamente, e explicaremos os detalhes do serviço.

Abraço!

Muito esclarecedor para os leigos que precisam de ajuda! Obrigada pelas explicações =)

Katya, obrigado pela sua mensagem!

Que bom que gostou! De fato, este tema é bem complexo, não é?

Nossa experiência nele nasceu justamente quando eu mesmo tinha um financiamento imobiliário e simplesmente não conseguia informações e esclarecimentos dentro do próprio banco… Então, nos propusemos a entender tudo em detalhes e trazer da forma mais clara aos leitores, seja em textos, podcasts, simuladores, consultorias e, claro, no atendimento aos comentários.

Abraço!

Olá, gostaria de receber as informações de consultoria por e-mail, obrigado!

Olá, Bruno, obrigado pela sua mensagem!

Ok, vou te enviar um e-mail com os detalhes todos. Abraço!

Rapaz. Fiquei chocado. Eu achava realmente que o ipca era jogo. Como assim ela acaba sendo mais cara que a TR? E se for um financiamento de dez anos? Esse gráfico muda?

Me parece que o Ipca é melhor para financiamento curto. Essas modalidades existem a possibilidade de antecipação de parcelas?

Renan, obrigado pela sua mensagem!

Bem pensado. De fato, quando o contrato é mais curto, a amortização contida em cada prestação é maior. Por isso, há uma maior probabilidade de que a amortização mensal compense a correção do IPCA. Assim, o risco é menor. Além, é claro, de a pessoa ficar menos tempo exposta ao risco.

Mas, mesmo em contratos maiores, o IPCA pode ser mais vantajoso. Tudo depende das taxas de juros que forem oferecidas. Se a taxa do IPCA for bem baixa, ela pode compensar o risco.

E sim, é possível amortizar reduzindo o prazo (ou, como você disse, “antecipar parcelas”).

Abç!

Excelente artigo, muito esclarecedor sobre o que é pra nós, muitas vezes inexplicável (rsrs).. estou querendo uma orientação sobre um financiamento que estou iniciando… Se puder ajudar, agradeço!!

Paulo, obrigado pela sua mensagem e pelo elogio!

De fato, às vezes é inexplicável, pois é muito complicado. E às vezes é inexplicado, isto é, quem deveria explicar não explica direito…

Fique à vontade para trazer suas dúvidas. Se for algo que eu saiba, terei prazer em responder aqui mesmo, nos comentários. Se for algo que precise de cálculos, temos um serviço dedicado a isso. Te explico com mais detalhes por e-mail.

Abraço!

Gostei muito do artigo. Estou comprando um imóvel financiado e tenho dúvidas da eleição do melhor índice de correção. Gostaria de contar com a consultoria. Peço entrarem em contato. Obrigado Breno

Olá, Breno, obrigado pela mensagem, pelo elogio e pela confiança.

Estou te mandando um e-mail com os detalhes sobre a consultoria. Estamos à disposição.

Abraço!

Olá, tenho algumas dúvidas sobre o financiamento que vou fazer, e como escolher entre as taxas (TR ou IPCA), gostaria de uma ajuda.

Olá, Rozângela!

A escolha realmente não é a coisa mais simples de se fazer. Tudo depende das taxas de juros que seu banco te ofereceu por cada modalidade. A TR está zerada, então no financiamento pela TR a atenção vai toda para a taxa de juros.

Já no caso do IPCA, a coisa se complica um pouco. Não basta somar a taxa de juros e a expectativa de IPCA, e depois comparar com a taxa do financiamento pela TR. Pois, no financiamento IPCA, os juros e o IPCA atuam de forma diferente no contrato. Um é o “aluguel” do dinheiro, o outro é a correção do saldo devedor.

Pode enviar suas dúvidas aqui nos comentários. Mas eu vou te enviar um e-mail com os detalhes de um serviço que nós temos, que pode indicar de forma muito objetiva qual das duas modalidades é a melhor para cada caso.

Abraço!

Boa tarde, estamos financiando 200 mil pelo Itaú, taxa 7.3 + TR, 360 meses. Estamos em dúvida quanto ao índice IPCA da Caixa 4.95. Vamos amortizar, queremos quitar em 15/20 anos ou menos. Estamos com dúvida qual modalidade de financiamento optar? No mais, adoramos o artigo.

Obrigada, Jéssica

Jéssica, obrigado pela sua mensagem!

Peço perdão pela demora na resposta. E agradeço pelo elogio ao artigo.

Essa dúvida é muito comum, e natural, desde que surgiu o financiamento com correção pelo IPCA. E não existe uma resposta única para todos os casos, porque depende das taxas de juros oferecidas pelo banco para cada modalidade.

Por isso desenvolvemos um serviço de consultoria que tem como objetivo exatamente identificar o que é mais vantajoso em cada caso. Vou lhe enviar por e-mail o material que explica melhor o serviço, inclusive com um exemplo do relatório que produzimos.

Abraço!